Als globale Quality Growth Anleger werden wir nicht selten von unseren Mandanten gefragt, ob wir nicht auch neue Ideen ausserhalb der etablierten nordamerikanischen und europäischen Aktienmärkte entwickeln könnten, insbesondere im asiatisch-pazifischen Raum. Seilern ist seit jeher als Anleger an den Märkten der Industrieländer präsent, weshalb wir wohl auch in Zukunft nicht direkt in börsennotierte Wachstumswerte investieren werden, wie man sie in Städten wie Bengaluru, Shenzhen, Ho Chi Minh und Jakarta leicht findet.

Allerdings konnten wir uns an diesen Wachstumsregionen bisher immer indirekt und sicher über börsennotierte Werte in Industrieländern beteiligen. Tatsächlich sind rund 20 Prozent der Investitionen nach Umsatz der Unternehmen im Seilern World Growth Fund im asiatisch-pazifischen Raum angesiedelt. Angesichts der Tatsache, dass in dieser Region mehr als 60 Prozent der Weltbevölkerung leben, ist es jedoch wichtig, zu beurteilen, welche Chancen an den entwickelten Märkten bestehen, zu denen wir einen direkten Zugang haben: Japan, Südkorea, Australien und Neuseeland.

Im Jahr 2023 führten Mitglieder des Seilern-Teams ein sechsmonatiges Research-Projekt durch, um genau diese Frage zu beantworten. Wie die Leserinnen und Leser sich erinnern werden, ist die Seilern-Anlagephilosophie von zahlreichen Ausschlüssen geprägt, bei der fast 99 Prozent aller börsennotierten Unternehmen aufgrund einer Reihe strenger Hürden (Von der Kunst, Nein zu sagen) sofort ausgeschlossen werden. Den Ausgangspunkt für detailliertes, qualitatives Research bilden daher die Ergebnisse dieses im Folgenden zusammengefassten Screenings.

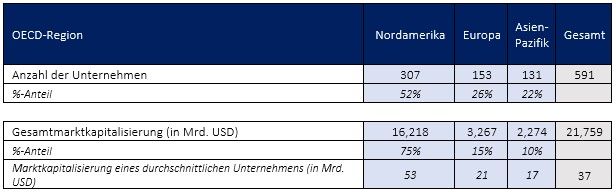

Tabelle 1: Potenzielles investierbares Universum nach OECD-Region

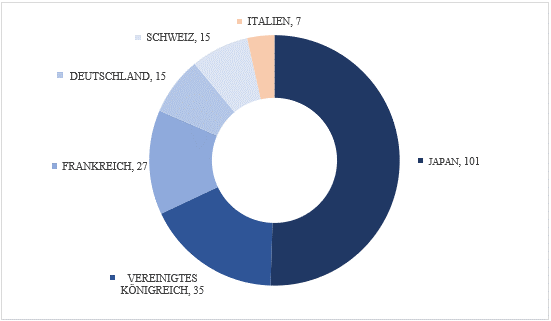

Als erstes lässt sich feststellen, dass es in den OECD-Ländern im asiatisch-pazifischen Raum grundsätzlich weniger Unternehmen gibt, die unseren Anforderungen genügen, um sie einer weiteren Analyse zu unterziehen (22 Prozent, gegenüber 52 Prozent in Nordamerika). Diese Unternehmen sind zudem in der Regel viel kleiner und haben eine durchschnittliche Marktkapitalisierung von nur 17 Milliarden USD, verglichen mit 53 Milliarden USD bei ihren US-Pendants. Bei genauerer Betrachtung zeigt sich jedoch, dass Japan allein 101 dieser 131 Titel repräsentiert (fast 80 Prozent), was es zu einem grösseren potenziellen Markt für Quality Growth macht als das Vereinigte Königreich, Frankreich, Deutschland, die Schweiz und Italien zusammen.

Abbildung 1: Anzahl der Unternehmen innerhalb des potenziellen investierbaren Universums

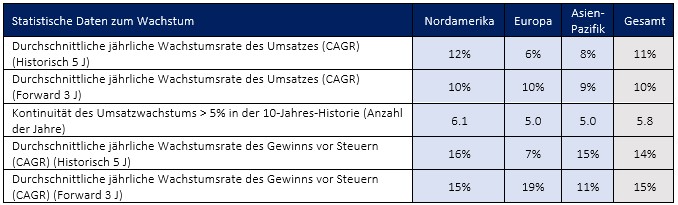

Unser nächster Schritt bestand darin, eine erste Bewertung der Qualitäts- und Wachstumsmerkmale jeder Region vorzunehmen. Im Folgenden sehen Sie eine Tabelle mit einer Aufstellung der wichtigsten Merkmale, wie zum Beispiel des Umsatz- und Gewinnwachstums. Daraus ist ersichtlich, dass das Wachstum in Nordamerika deutlich höher war als in Europa und im asiatisch-pazifischen Raum, und dass nordamerikanische Unternehmen in den letzten zehn Jahren eine höhere Wachstumskontinuität erreicht haben. Dies ist ein wichtiger Aspekt, da wir bestrebt sind, Unternehmen mit einem hohen Mass an Vorhersehbarkeit und Prognostizierbarkeit der Gewinne zu identifizieren, was unsere Fähigkeit, diese richtig zu bewerten, erheblich verbessert.

Tabelle 2: Wachstumsmerkmale des potenziellen investierbaren Universums nach OECD-Region

Allein auf dieser Grundlage könnte ein aufmerksamer Beobachter zu dem Schluss kommen, dass Europa aufgrund seiner niedrigeren Wachstumsrate bislang tatsächlich die am wenigsten für Investitionen geeignete Region ist. Auch wenn dies als erste Bewertung sicherlich nicht falsch ist, muss jedoch auch die Qualität des Wachstums in die Analyse einbezogen werden.

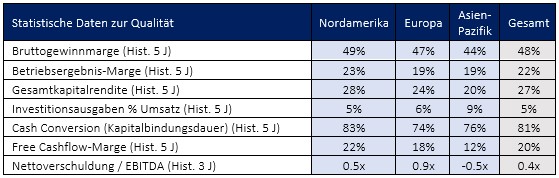

Die folgende Tabelle zeigt, wie wichtig es ist, auch die andere Seite von Quality Growth zu berücksichtigen. Auch wenn Unternehmen im asiatisch-pazifischen Raum, vor allem japanische Unternehmen, in der Vergangenheit schnellere Wachstumsraten verzeichneten, wurde dieses Wachstum mit einer niedrigeren Brutto- und operativen Gewinnspanne, einer geringeren Rendite auf das investierte Kapital, einer viel höheren Kapitalintensität und einer wesentlich niedrigeren Free Cashflow-Marge erreicht. Mit anderen Worten: Unternehmen im asiatisch-pazifischen Raum erwirtschaften weniger überschüssigen freien Cashflow für ihre Aktionäre.

Tabelle 3: Qualitätsmerkmale des potenziellen investierbaren Universums nach OECD-Region

Unternehmen aus dem asiatisch-pazifischen Raum zeichnen sich durch einen deutlich geringeren Fremdkapitalanteil in ihren Bilanzen aus. Hier finden sich oft japanische Unternehmen, die über grosse Bargeldvorräte verfügen, die bis vor Kurzem keine oder sogar negative reale Renditen generierten.[1] Wir vertreten jedoch die Ansicht, dass Unternehmen, die überschüssigen freien Cashflow in attraktive zukünftige Wachstumsprojekte investieren können oder an die Aktionäre zurückgeben, statt ihn konservativ zu halten, weil sie einen konservativen Verwaltungsrat haben, langfristig einen grösseren Wert bieten.

Die obige Analyse wurde vor der Überprüfung dieser 131 Unternehmen durchgeführt. Die detaillierte qualitative Analyse, die später durchgeführt wurde, lieferte die folgenden fünf Erkenntnisse über die Aktienmärkte des asiatisch-pazifischen Raums. Diese Erkenntnisse sind ein gutes Beispiel dafür, warum Seilern bisher oft vergeblich nach langfristigen Quality Growth Anlagen an diesen Märkten sucht:

- Viele Unternehmen sind Mischkonzerne mit komplexen Unternehmensstrukturen. In Japan ist häufig eine Unternehmenskultur vorzufinden, die auf Keiretsu2 beruht. Darunter versteht man eine spezifische Form von Unternehmensverbünden, die über Geschäftsbeziehungen und Beteiligungen miteinander verflochten sind. Im Laufe der Zeit führte dieses System dazu, dass statt einer Vielzahl separater, effizient geführter Unternehmen immer weniger und grössere Mischkonzerne den Markt beherrschten. In unseren Augen ist die Kapitalallokation bei Mischkonzernen in der Regel suboptimal, da politische Erwägungen und strategische Investitionen häufig der wirtschaftlichsten Entscheidung im Wege stehen und somit das Renditeprofil der besser geführten Unternehmen innerhalb der Gruppe verwässert wird. Zu verstehen, wer das Unternehmen letztlich führt, und darauf vertrauen zu können, dass auch den Interessen von Minderheitsaktionären langfristig Rechnung getragen wird, ist nach wie vor ein wesentliches Hindernis für Investitionen in dieser Region. Daraus resultiert unter anderem eine geringere Marktkapitalisierung der sich im Streubesitz befindlichen Anteile, die für Minderheitsaktionäre wie Seilern handelbar sind, wodurch Liquiditätsengpässe für unsere Fonds entstehen könnten. All dies, und nicht zuletzt auch die Tatsache, dass viele Unternehmen ihre Geschäftsberichte nach wie vor nur auf Japanisch veröffentlichen, macht deutlich, warum es internationalen Investoren immer noch schwer fällt, sich mit der Corporate Governance dieser Unternehmen vertraut zu machen.

- Viele Unternehmen sind mit einem enormen Preiswettbewerb durch billigere chinesische Ersatzprodukte konfrontiert. Interessanterweise ist der Sektor der zyklischen Konsumgüter mit über 20 Prozent im Nikkei 225 der grösste Sektor in Japan, dicht gefolgt von der Industrie mit 19 Prozent an zweiter Stelle. Das zentrale von uns aufgedeckte Problem war, dass vielen gut etablierten Konsumunternehmen die Wachstumschancen an ihren Binnenmärkten ausgingen und es ihnen schwerfiel, ihre Geschäftsmodelle weltweit zu replizieren (in der Regel aufgrund von schlechter Markt-/Produktabstimmung und Problemen bei der kulturellen Integration). Eine Reihe japanischer Unternehmen hat versucht, nach China zu expandieren, nur um festzustellen, dass der dortige Wettbewerb viel intensiver war als erwartet. Gleichzeitig sehen sich viele japanische Unternehmen mit einer steigenden Flut billiger Alternativen konfrontiert, die aus Ländern in ganz Südostasien auf ihren Binnenmarkt gelangen, was zu einer schrittweisen Margenerosion führt.

- Viele Unternehmen verkaufen zunehmend Massenindustrieprodukte. In diesem Zusammenhang sei auch erwähnt, dass es in Japan eine grosse Anzahl erfolgreicher Industrieunternehmen gibt, die auf jahrzehntelanges Exportwachstum und technologische Innovationen verweisen können. Scheinbar ist Japans Vorsprung in diesem weitläufigen Sektor in den letzten Jahren angesichts der abflachenden Innovationskurve jedoch erheblich kleiner geworden, und viele dieser Industrieunternehmen wachsen nur noch durch Marktkonsolidierung (d.h. Übernahmen) und nicht mehr organisch. Wenn die Preissetzungsmacht zu schwinden beginnt, wird es schwierig, langfristiges Wachstum aufrechtzuerhalten, um die Kapitalrendite zu verteidigen.

- Viele Unternehmen operieren mit niedrigen Margen auf zyklischen Endmärkten. Fast 60 Prozent aller Unternehmen auf unserer Liste im asiatisch-pazifischen Raum wiesen eine operative Gewinnspanne von weniger als 15 Prozent auf, und bei den japanischen Unternehmen stieg dieser Anteil auf fast 70 Prozent. Im Vergleich dazu beträgt die operative Gewinnspanne für das durchschnittliche Unternehmen innerhalb des Seilern-Universums 25 Prozent. Das zentrale Problem ist indes nicht, dass es sich um Unternehmen mit geringer Marge handelt, sondern vielmehr, dass diese Eigenschaft mit Aktivitäten in zyklischeren Endmärkten einhergeht. Dazu gehören Industriezweige wie Maschinenbau, Computerhardware, Lebensmittelherstellung und risikoreichere Biopharmazeutika. Letztlich weisen die Arten von Unternehmen, in die wir investieren, in der Regel Wachstumstreiber auf, die unabhängig vom Konjunkturzyklus sind (Zwischen Zyklen und Sektoren:Das Labyrinth des Market Timings). Selbst wenn sie unter einer Rezession leiden sollten, trägt die Tatsache, dass sie von Beginn an mit hohen Margen gearbeitet haben, dazu bei, dass sie Investitionen, die für ihr zukünftiges Wachstum kritisch sind, nicht reduzieren müssen.

- Viele wachstumsstarke Unternehmen sind in der Halbleiterindustrie tätig. Bei eingehender Analyse stellten wir fest, dass rund 10 Prozent dieser Unternehmen Investitionsgüter und Dienstleistungen für die Halbleiterindustrie im weiteren Sinne anbieten, vor allem in Japan und Südkorea. Obwohl die Wachstumsaussichten in Teilen der Branche zweifellos hervorragend sind, hat es im Halbleiterbereich aufgrund der kurzen Produktlebenszyklen unseres Erachtens schon immer ein hohes Mass an technologischer Fluktuation gegeben. Noch wichtiger ist, dass der Preis für diese Fluktuation äusserst hoch ist, was zu einer Branchenstruktur führt, die als Boom and Bust charakterisiert werden kann. Die Realität ist, dass Technologieführer in der Halbleiterindustrie im Laufe der Jahrzehnte oft gewaltsam verdrängt wurden, weil sie nicht in der Lage waren, der Innovationskurve konsequent (und auf vorhersehbare Weise) einen Schritt voraus zu sein. Leider sind wir nicht der Meinung, dass sich an diesem grundlegenden Merkmal in der jüngsten Phase der Halbleitereuphorie etwas geändert hat.

Abgesehen davon gibt es aber auch gute Nachrichten. Auch wenn wir über 90 Prozent dieser Unternehmen ausgeschlossen haben, konnten wir noch rund zehn neue und interessante Ideen im asiatisch-pazifischen Raum identifizieren, die wir mit einer eingehenderen Analyse auf den Prüfstand nehmen werden. Dazu gehören einige spezialisierte Unternehmen für Medizinprodukte, ein Unternehmen für Überwachungs- und Kontrollsensoren, ein Nischenunternehmen für Sportartikel, ein professioneller Daten- und Diensteanbieter sowie eine Reihe diversifizierter Anbieter von Unternehmensverwaltungssoftware. Es handelt sich dabei um sieben Unternehmen aus Japan, zwei Unternehmen aus Australien und ein kleines, aber viel versprechendes Unternehmen aus Neuseeland.

Wir bei Seilern sind letztlich regional unvoreingenommene, global tätige Investoren. Wir glauben, dass wir eine diversifizierte Beteiligung an säkularen Wachstumstreibern im gesamten asiatisch-pazifischen Raum erreichen können, ohne direkt in diese Endmärkte zu investieren. Darüber hinaus gab es im Laufe der Jahrzehnte erhebliche strukturelle Probleme in Bezug auf bestimmte Märkte, insbesondere in Japan. Natürlich können sich die Verhältnisse immer ändern, und in der Tat liest man heutzutage in den Finanzmedien kaum einen Bericht über das Land der aufgehenden Sonne, ohne den Eindruck zu gewinnen, dass es grosse Umwälzungen in der Corporate Governance gibt. Ergebnisse werden sich aber erst mit der Zeit zeigen. Besagte Umwälzungen sind schon länger im Gespräch. Ungeachtet dessen geht es beim Investieren häufig um Opportunitätskosten. Im Moment weisen unsere Bottom-up-Analysen eindeutig darauf hin, dass Nordamerika und Europa nach wie vor die beste Mischung an Anlagemöglichkeiten für unsere Quality Growth Philosophie bieten. Es wäre unklug, die Fundamentaldaten ausser Acht zu lassen.

1Gemäss dem Wall Street Journal besassen japanische Unternehmen 2022 eine Billion US-Dollar Cash, was 17 Prozent ihrer Marktkapitalisierung entspricht (gegenüber nur 5 Prozent bei vergleichbaren US-Unternehmen). Das ist kaum zu glauben, wenn man bedenkt, dass das japanische Bruttoinlandsprodukt (BIP) nur 4,3 Billionen USD beträgt.

2Ähnlich ist es mit den Chaebol-Unternehmensstrukturen in Südkorea.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an