Einen Newsletter mit einem Zitat von Warren Buffett zu beginnen, ist wohl kaum originell. Doch seine Beschreibung des Aktienmarkts als «psychotischer Betrunkener» wirkt nach dem dramatischen Software-Ausverkauf in diesem Jahr besonders treffend. Tempo und Ausmaß des Rückgangs erinnerten zeitweise weniger an eine allmähliche Debatte über langfristiges Wachstum und Margen. Vielmehr wirkten sie wie eine plötzliche Neubewertung, die typischerweise auf eine Gewinnwarnung oder einen Bilanzskandal folgt. So extrem es sich auch anfühlen mag, ist dies nicht das erste Mal, dass wir erlebt haben wie ein zunehmend ungeduldiger Markt zuerst schießt und erst danach Fragen stellt. In diesem Newsletter betrachten wir was diese Kapitulation ausgelöst hat warum die Verkäufe über sehr unterschiedliche Softwareunternehmen hinweg so wahllos waren und wie wir derzeit das Gleichgewicht zwischen Risiko und Chancen beurteilen.

Von Substack-Beiträgen zum Ausverkauf

Obwohl wir bereits seit mehr als drei Jahren mit ChatGPT und künstlicher Intelligenz leben, zeigte sich deren Einfluss auf die Märkte – mit wenigen isolierten Ausnahmen – bislang hauptsächlich über die Profiteure des Capex-Ausbaus. Dies begann sich gegen Ende des vergangenen Jahres zu ändern als neue Modellveröffentlichungen von OpenAI und Anthropic eine direktere Sorge auslösten: Wenn KI in der Lage ist Code zu generieren könnten Softwareunternehmen plötzlich einer völlig neuen Form von Wettbewerb ausgesetzt sein.

Diese Sorge beschleunigte sich mit der Einführung von Anthropics Claude Cowork im Januar. Dieses Tool verschaffte Nutzern Zugang zu autonomen Agenten die in der Lage sind mehrstufige Geschäftsabläufe anhand von Eingaben in natürlicher Sprache auszuführen. Die Dynamik verstärkte sich weiter als Anthropic eine Reihe von Plug-ins für spezifische Tätigkeitsbereiche veröffentlichte – von Recht über Vertrieb bis hin zu Finanzen. Damit wurde aus einer bislang abstrakten Bedrohung ein konkret erlebbares, disruptives Werkzeug. In der Folge berichteten Hunderte von Nutzern in sozialen Medien über revolutionäre Produktivitätsgewinne die sie beobachteten während sich die Wirkung dieser Technologie unmittelbar vor ihren Augen zeigte.

Es war bemerkenswert wie schnell die Märkte davon ausgingen dass diese bahnbrechende Technologie schon bald selbst die bislang uneinnehmbarsten Geschäftsmodelle der Technologiebranche erschüttern würde. SAP das noch vor 12 Monaten nach einer fast dreifachen Wertsteigerung innerhalb von zwei Jahren auf Rekordbewertungen geflogen war wurde plötzlich als massiv von Disruption bedroht angesehen. Die Bewertung fiel seit September um -33 Prozent und sank wieder auf ein Kurs-Gewinn-Verhältnis (KGV) von 20x – ein Niveau auf das auch Microsoft zurückfiel. Und während der Rückgang bei Microsoft teilweise auch die Sorge widerspiegeln mag dass die hohen Capex-Ausgaben künftig die Renditen drücken könnten ist bemerkenswert dass diese beiden Technologiegiganten nun als weniger wertvoll gelten als zahlreiche niedrig wachsende Consumer-Staples-Unternehmen wie Colgate oder P&G.

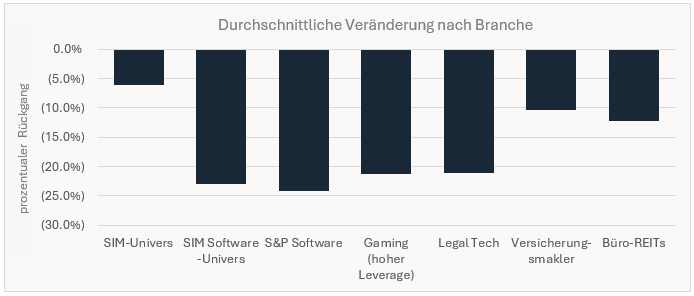

Ebenso bemerkenswert war wie weitreichend sich diese Disruptionsangst ausbreitete. Bald waren nicht mehr nur SaaS-Unternehmen1 davon betroffen sondern praktisch jede Branche in deren Wertschöpfungskette menschliches Urteilsvermögen eine wichtige Rolle spielt. Spieleentwickler, Legal-Tech-Unternehmen, Versicherungsmakler, Vermögensverwalter sogar Gewerbeimmobilien- und Transportunternehmen wurden zeitweise so behandelt als wären ihre Geschäftsmodelle strukturell beeinträchtigt.

Hier traf die ohnehin reflexive Natur der Märkte auf die Reichweite von Social-Media-Echokammern und verschmolz zu einer hysterischen Angst. Ein Artikel eines Tech-Unternehmers2 auf X der ein besonders apokalyptisches Bild zeichnete erhielt 85 Millionen Aufrufe während ein Clip aus einer Episode des Podcasts «The Diary of a CEO» (50 Millionen Downloads pro Monat) einen Krypto-Investor zeigte der behauptete «Wissen sei nun nichts mehr wert».3 In manchen Fällen schien dies bereits Realität geworden zu sein.

bbildung 1: Kursveränderung von Aktien aus softwarebezogenen Branchen während des Software-Ausverkaufs im Januar und Februar 2026

Die Panik erreichte ihren Höhepunkt wohl am 22. Februar mit der Veröffentlichung eines Artikels von «Citrini Research». Darin wurde ein weiteres dystopisches Zukunftsszenario gezeichnet in dem sich verbessernde KI-Fähigkeiten bis 2028 zu weitverbreiteter Arbeitslosigkeit Massenprotesten und einer großen Finanzkrise führen würden.

Diese Artikel und Videos verstärkt durch die zunehmende Beteiligung von Privatanlegern hatten erhebliche Auswirkungen auf die Aktienmärkte. Unglaublicherweise genügte sogar ein einziger Absatz in diesem umfangreichen Stück voller Spekulationen über eine mögliche Disruption von Mastercard und Visa um rund 65 Milliarden USD aus ihrer gemeinsamen Marktkapitalisierung zu vernichten.

Die Angst vor einer konzeptionellen Bedrohung

Was hier offenbar geschieht ist dass Anleger beim Versuch das Ausmaß dieser Kursbewegungen zu erklären zu dem Schluss springen dass entweder die Disruption größer sein muss als zuvor angenommen oder dass die Wahrscheinlichkeit ihres Eintretens nun höher sei. Kursbewegungen werden selbst zur «Evidenz» die anschließend die Erzählung antreibt. Natürlich haben wir das schon viele Male erlebt was uns zu dem berühmten Zitat von John Templeton über die vier gefährlichsten Worte an den Märkten führt: «Diesmal ist alles anders».4

Das Problem bei den meisten Phasen von Markthysterie ist allerdings dass die Dinge tatsächlich immer ein wenig anders sind auch wenn die Verhaltensmuster und Grenzen der menschlichen Psychologie gleich bleiben. Dieses Mal fühlt es sich tatsächlich etwas anders an weil diese Technologie wirklich wie Magie wirkt. Anders als etwa bei den Befürchtungen dass Mastercard und Visa durch Fintechs und Kryptowährungen verdrängt werden könnten – wo die konzeptionelle Bedrohung aus der Distanz anhand einer schwer verständlichen und noch unbewiesenen neuen Technologie analysiert werden musste – kann hier jeder das Werkzeug direkt nutzen. Selbst KI-Skeptiker sind erstaunt über die Produktivitätssteigerungen und die neuen Möglichkeiten die sich in alltäglichen Arbeitsabläufen eröffnen.

Darüber hinaus ist die Geschwindigkeit des Wandels außergewöhnlich. Die frühen Versionen von ChatGPT wirken im Vergleich zu den neuesten Frontier-Modellen wie Claude Opus 4.6 heute fast schon komisch – obwohl man nicht vergessen sollte wie überwältigend sich der ursprüngliche Start von ChatGPT damals anfühlte. In Bezug auf die Fähigkeiten werden exponentielle Fortschritte erzielt. Wenn sich diese Sprünge fortsetzen so das Argument könnte das im Citrini-Beitrag skizzierte Szenario vielleicht doch weniger unrealistisch sein.

Doch so greifbar sich die unmittelbaren Produktivitätsgewinne derzeit auch anfühlen mögen bleibt die Frage ob sie letztlich Softwareunternehmen und die breitere «Wissensökonomie» tatsächlich disruptieren werden eine konzeptionelle Frage. Derzeit haben sich die Gewinne der meisten Softwareunternehmen kaum verändert. Einige werden in Zukunft betroffen sein und manche möglicherweise erheblich – andere jedoch nicht. Software umfasst ein sehr breites Spektrum von Geschäftsmodellen von relativ einfachen modularen Werkzeugen wie E-Signatur-Lösungen bis hin zu tief verankerten hochkomplexen «Systems of Record» die im Zentrum regulierter Unternehmensprozesse stehen. Trotzdem haben wir einen pauschalen Ausverkauf gesehen und gerade diese wahllose Natur der Verkäufe ist ein Aspekt dieser Episode der alles andere als neu ist.

Fähigkeit vs. Zuverlässigkeit

Was wissen wir also? Wir wissen dass KI wahrscheinlich transformativ sein wird. Gleichzeitig haben wir ein hohes Maß an Vertrauen dass die Welt kurz- oder mittelfristig nicht von autonomen Agenten und Robotern gesteuert werden wird – aufgrund von Regulierung, Energieknappheit, langsamer Einführung und vor allem aufgrund der Grenzen dieser Modelle. Wenn man den führenden Köpfen der Frontier-Labore zuhört kann der Eindruck entstehen dass weitere große Sprünge in der Leistungsfähigkeit unvermeidlich sind. Doch es gibt auch ein klares Zuverlässigkeitsproblem das in der Art und Weise begründet liegt wie diese Modelle aufgebaut sind. Eine kürzlich veröffentlichte Studie der Princeton University zeigt: die Benchmark-Genauigkeit rasch verbessert die Zuverlässigkeit (definiert als konsistentes Verhalten, Robustheit, Vorhersehbarkeit und Sicherheit)5 jedoch hinterherhinkt. Der Unterschied ist vergleichbar mit einem Auto das auf der Rennstrecke schnell aussieht und einem Auto dem man auf der Autobahn bei Regen oder in Baustellen wirklich vertrauen kann: Was ein System leisten kann ist nicht dasselbe wie das was es unter realen Bedingungen zuverlässig leisten wird.

Es ist jedoch wichtig nicht zu weit zu gehen und den Ausverkauf vollständig abzutun. Einige KI-Skeptiker tappen in diese Falle indem sie argumentieren der pauschale Ausverkauf impliziere dass diese Unternehmen nun so bewertet würden als gingen sie auf null. In vielen Fällen spiegelt der Ausverkauf jedoch schlicht eine höhere Unsicherheit hinsichtlich Margen, Wettbewerb und Nachhaltigkeit des Wachstums wider. Entsprechend wird auf eine Gruppe von Unternehmen die bereits zuvor erhöhte Bewertungen aufwies nun ein höherer Abschlag angewendet. Dies sind berechtigte Bedenken. Dennoch wissen wir dass nicht jede Software gleich ist und einige Unternehmen stärker geschützt bleiben und daher eine höhere Bewertung verdienen.

Wie lässt sich also erkennen welche Unternehmen mit ihren bestehenden Stärken überleben werden? Derzeit kursieren zahlreiche unterschiedliche Analyseansätze – von der Sell-Side über soziale Medien bis hin zu Substacks. Häufig konzentrieren sich diese auf die Unterscheidung zwischen probabilistischer und deterministischer Software, auf das Vorhandensein proprietärer Daten sowie darauf ob Umsätze an nutzerbasierte «Seat»-Preismodelle gebunden sind. Auch wenn dies zumindest ein differenzierterer Ansatz ist als schlicht «alles verkaufen was mit Software zu tun hat» sind diese ersten Versuche in vielen Fällen ebenfalls zu grob.

Nehmen wir beispielsweise das Risiko von Seat-basierter Preisgestaltung. Die Logik dahinter ist klar: Wenn ein Agent die Arbeit mehrerer Menschen erledigen kann werden weniger Nutzerlizenzen benötigt und die seat-basierten Umsätze sinken. Die eigentliche Frage ist jedoch nicht ob ein Unternehmen pro Nutzer abrechnet sondern wie anpassungsfähig sein Geschäftsmodell ist und wie unverzichtbar das Produkt für den Kunden ist. Wenn das Produkt wirklich differenziert ist – selbst in einer Welt von Agenten – und der Anbieter auf nutzungsbasierte Preisgestaltung oder Enterprise-Verträge umstellen kann dann wird Seat-basierte Preisgestaltung zu einer kommerziellen Übergangsphase und nicht zu einem existenziellen Problem. Die eigentliche Verwundbarkeit liegt daher nicht allein darin ob ein Unternehmen pro Nutzer abrechnet sondern in einer Kombination aus schwacher Differenzierung, geringer Anpassungsfähigkeit und schneller auftretender günstiger Konkurrenz.

In der Praxis gibt es mehrere KI-bezogene Risiken für Softwareunternehmen und sie werden unterschiedliche Unternehmen in unterschiedlichem Ausmaß und auf unterschiedliche Weise betreffen. Entscheidend ist dass diese Risiken gegen die jeweiligen Abwehrmechanismen eines Unternehmens sowie gegen die Chancen abgewogen werden müssen die KI schafft. In manchen Fällen wird die Disruption durch KI zu geringerem Wachstum und niedrigeren Margen führen. In anderen Fällen jedoch glauben wir dass die Risiken übertrieben dargestellt wurden und die niedrigen Bewertungen daher sehr attraktive Kaufgelegenheiten darstellen. KI kann auch Chancen schaffen indem sie das Geschäftsmodell etablierter Anbieter stärkt – ein Argument das derzeit nur wenig Beachtung findet. All dies kann gleichzeitig zutreffen; entscheidend ist herauszufinden was auf welches Unternehmen zutrifft.

Fazit

Bislang sehen wir in den Unternehmen unseres Universums kaum Hinweise auf eine wesentliche KI-getriebene Disruption, und wir haben nur eine kleine Zahl identifiziert bei denen sich dies kurzfristig plausibel ändern könnte. Wir bleiben wachsam und sind uns bewusst dass wir möglicherweise die größte technologische Revolution seit dem Internet erleben. Gleichzeitig sind wir uns auch der Komplexität und der Herausforderungen der realen Welt bewusst. Ein hochfähiger aber unberechenbarer und unzuverlässiger Agent mag akzeptabel sein wenn man ein Start-up ist das Marketing-E-Mails verschickt oder eine neue App ohne Nutzer startet. Große Unternehmen hingegen die in geschäftskritischen und stark regulierten Branchen tätig sind unterliegen strengen Kontrollen, Anforderungen an Nachvollziehbarkeit und Verantwortlichkeit und benötigen nahezu perfekte Konsistenz sowie verlässliche Ausführung. Deshalb erwarten wir dass die Einführung ungleichmäßig verlaufen und in vielen Bereichen langsamer erfolgen wird als es die jüngsten besonders atemlosen Narrative nahelegen. Unsere Antwort ist sich weiterhin auf empirische Evidenz zu konzentrieren. Wir werden prüfen wo KI das Kundenverhalten und die wirtschaftlichen Rahmenbedingungen tatsächlich verändert zwischen Unternehmen mit nachhaltigen Schutzmechanismen und solchen ohne unterscheiden und diszipliniert handeln statt vorschnell zu reagieren.

1Software-as-a-Service (SaaS) ist die Bezeichnung für Software die über das Internet bereitgestellt wird wobei sie vom Anbieter gehostet und kontinuierlich aktualisiert wird anstatt auf den eigenen Systemen des Kunden installiert und gewartet zu werden. Dieses Modell entstand Ende der 1990er Jahre und wurde von frühen Pionieren wie Salesforce populär gemacht. Heute wird «SaaS» häufig als Sammelbegriff für abonnementbasierte Software im Allgemeinen verwendet.

2«Etwas Großes passiert», Matt Shumer, X, 10. Februar 2026.

3Das Interview des Podcasts «The Diary of a CEO» mit dem Krypto-Investor Raoul Pal wurde ursprünglich im November 2024 veröffentlicht.

4Das korrekte Zitat von Sir John Templeton lautet: «Der Anleger der sagt „Dieses Mal ist alles anders“ obwohl es in Wirklichkeit nahezu eine Wiederholung einer früheren Situation ist hat damit vier der kostspieligsten Worte in der Geschichte des Investierens ausgesprochen.» 16 Rules for Investment Success von Sir John Templeton.

5«Towards a Science of AI Agent Reliability», Rabanser, Kapoor et al., Princeton University, 24. Februar 2026.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an