Rabatte sind ein faszinierendes Phänomen. Jahr für Jahr stehen am 26. Dezember Käufer vor den Geschäften Schlange und überfluten Online-Shops, um Produkte zu erwerben, deren Preise gesunken sind. Diese Produkte sind weder gealtert noch verdorben oder weniger nützlich geworden – einzig der Preis hat sich verändert, und genau diese Veränderung wird begeistert aufgenommen.

Dieses Verhalten beschränkt sich jedoch keineswegs auf den Ausverkauf nach Weihnachten. Saisonale Aktionen, „Back-to-School“-Angebote, kulturelle Feiertagsrabatte oder Verkaufsaktionen rund um nationale Feiertage erfreuen sich grosser Beliebtheit. Ob „Singles’ Day“, „Black Friday“ oder „Cyber Monday“ – Rabatte üben eine starke Anziehungskraft aus. Bei manchen Produkten ist der reguläre Preis nahezu eine Fiktion: Wann haben Sie zuletzt Shampoo oder Zahnpasta ohne ein Angebot wie „50 % extra gratis“ gekauft? Wir sind darauf konditioniert, nach Preisnachlässen zu suchen – und sie zu schätzen. Dieses Verhalten ist tief in der menschlichen Psyche verankert.

An den Aktienmärkten versagt diese Intuition jedoch. Wenn der Kurs einer Aktie fällt, wird dies selten begrüsst. Stattdessen gilt es als Hinweis darauf, dass etwas nicht stimmt – selbst dann, wenn die eigentliche Evidenz, nämlich die Entwicklung des zugrunde liegenden Unternehmens, keinerlei Schwäche erkennen lässt. Je stärker und anhaltender der Kursrückgang ist, desto ausgeprägter wird diese Annahme, und desto intensiver suchen Investoren nach entsprechenden Belegen.

Für unsere Quality Growth Strategie waren die vergangenen fünf Jahre ein anschauliches Beispiel für diese Entkopplung von Aktienkursen und Fundamentaldaten. Während die zugrunde liegenden Gewinne unserer Unternehmen weiterhin solide gewachsen sind, blieb eine entsprechende Bewertung durch den Markt bislang aus.

Viele Marktbeobachter verfolgen die Entwicklung von Aktien- und Fondspreisen sehr genau und neigen nach solchen Phasen dazu, die jüngste Vergangenheit in die Zukunft fortzuschreiben: Sie trennen sich von vermeintlichen „Verlierern“ und schichten in „Gewinner“ um. Ein fundiertes Verständnis von Bewertung sowie der Nachhaltigkeit hochwertiger Geschäftsmodelle legt jedoch das Gegenteil nahe: Wenn die Kurse resilienter Unternehmen über einen längeren Zeitraum hinter der Gewinnentwicklung zurückbleiben, schmälert dies nicht das zukünftige Renditepotenzial – im Gegenteil, es erhöht es.

Renditetreiber im Detail – die letzten fünf Jahre

Die grundlegende Prämisse von Quality Growth lautet, dass sich Aktienkurse langfristig im Einklang mit dem Gewinnwachstum eines Unternehmens entwickeln (Focusing on the Fundamentals). In den vergangenen Jahren wurden wir häufig gefragt, weshalb sich die Aktienkurse unserer Beteiligungen in den letzten fünf Jahren nicht parallel zu deren Gewinnentwicklung entwickelt haben – ein Zeitraum, der gemeinhin als ausreichend lang angesehen wird, damit sich dieser Zusammenhang materialisiert.

Um zu verstehen, weshalb diese Entkopplung dennoch anhalten kann, ist es hilfreich, die einzelnen Treiber der Rendite genauer zu analysieren:

Die Kursrendite ist eine Funktion aus dem Gewinnwachstum und der Veränderung des Preises, den der Markt bereit ist, für jede Einheit Gewinn zu zahlen (dem Kurs-Gewinn-Verhältnis). Während das Gewinnwachstum der Seilern-Fonds über mehrere Jahrzehnte hinweg bemerkenswert stabil war, gilt dies nicht für das Bewertungsniveau, das der Markt den Gewinnen der einzelnen Unternehmen beimisst.

Mitunter bewertet der Markt Unternehmen über längere Zeiträume hinweg mit sehr niedrigen Multiples – aus Gründen, die sich im Nachhinein als übertrieben oder lediglich vorübergehend erweisen. In solchen Phasen ist es typisch, dass die Kursentwicklung hinter dem Gewinnwachstum zurückbleibt und Investoren die Tragfähigkeit der Strategie infrage stellen. In anderen Phasen verhält sich der Markt genau umgekehrt und setzt sehr hohe Multiples an – ebenfalls ohne ausreichende fundamentale Rechtfertigung. Dann ist es üblich, dass die Kursentwicklung das Gewinnwachstum übertrifft und Investoren die Sinnhaftigkeit alternativer Strategien anzweifeln.

Im Vorfeld des Jahres 2020 war Quality Growth mit letzterem Szenario konfrontiert. In einer Welt nach der globalen Finanzkrise, geprägt von geringem Wachstum und niedriger Inflation, waren Unternehmen mit nachhaltigem Umsatz- und Gewinnwachstum rar. Auf der Suche nach Rendite strömten Investoren in diese Anlageklasse, während die Zinsen auf historisch niedrigen Niveaus verharrten. Dies führte zu steigenden Bewertungen und trieb die Renditen deutlich über das zugrunde liegende Gewinnwachstum hinaus. Anders ausgedrückt: Die Ausweitung der Bewertungsmultiples war in dieser Phase der dominierende Renditetreiber.

Dies hatte zwei wesentliche Folgewirkungen. Erstens führte das erhöhte Ausgangsniveau dazu, dass die zukünftigen Renditen gedämpft wurden, da Investoren einen höheren Preis für denselben künftigen Gewinnstrom zahlten. Zweitens machte das hohe Bewertungsniveau diese Unternehmen anfälliger für Entwicklungen, die Zweifel an der Rechtfertigung dieser Bewertungen aufkommen liessen.

Natürlich lieferten die darauffolgenden fünf Jahre zahlreiche solcher Ereignisse – von einer globalen Pandemie über die Rückkehr der Inflation und einen Zyklus steigender Zinsen bis hin zu erheblichen Kapitalabflüssen aus „unterperformenden“ aktiven Strategien zugunsten „outperformender“ Indexfonds. Zuletzt kamen zudem Zweifel an der Tragfähigkeit bestehender Geschäftsmodelle im Zuge des Aufkommens künstlicher Intelligenz (KI) hinzu.

Das Ausmass der Bewertungsanpassung, die diese Entwicklungen bei Quality Growth Unternehmen ausgelöst haben, ist bemerkenswert. Das auf die nächsten zwölf Monate bezogene Kurs-Gewinn-Verhältnis des Seilern World Growth Fonds halbierte sich von 41.3x per Ende Dezember 2020 auf 21.7x per Ende März 2026.1

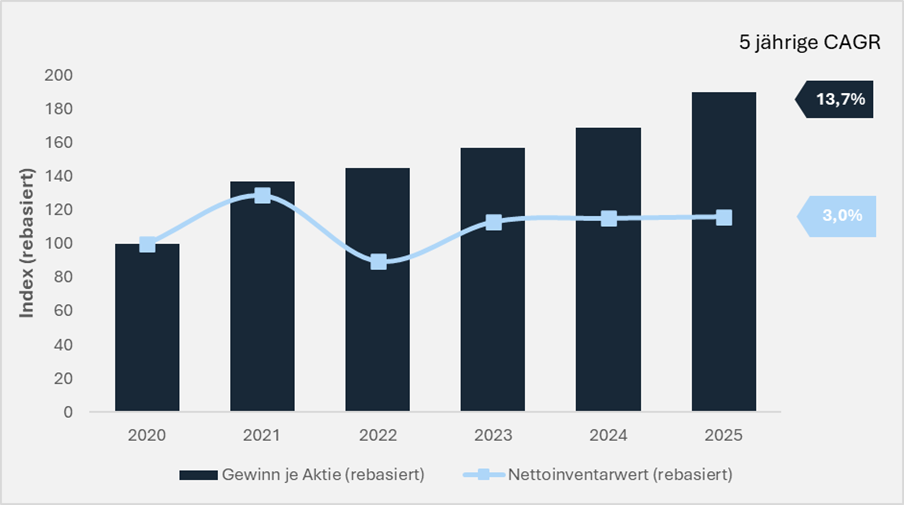

Ebenso bemerkenswert ist die Widerstandsfähigkeit der Gewinnentwicklung von Quality Growth Unternehmen in diesem volatilen Umfeld. Zwischen Dezember 2020 und Dezember 2025 wuchsen die Gewinne des Seilern World Growth Fonds mit einer durchschnittlichen jährlichen Rate von 13.7 %, während der Nettoinventarwert (NAV) im gleichen Zeitraum lediglich um 3.0 % pro Jahr zulegte.2

Abbildung 1: Gewinn je Aktie des Seilern World Growth im Vergleich zum Nettoinventarwert (NAV)

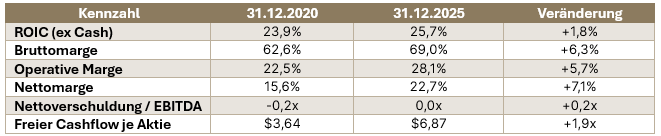

Ist eine Halbierung des Kurs-Gewinn-Multiples gerechtfertigt? Möglicherweise sind diese Unternehmen heute schlicht von geringerer Qualität als in der Vergangenheit? Die Daten sprechen dagegen. Kennzahlen zur Beurteilung der Qualität – von der Kapitalrendite (ROIC) bis hin zu Margen – haben sich insgesamt weiter verbessert:

Tabelle 1: Fondskennzahlen im Vergleich (Median)

Mit dem Aufkommen von künstlicher Intelligenz (KI) und ihrem erheblichen Potenzial könnte argumentiert werden, dass der Wert dieser Unternehmen weniger in ihren bisherigen Leistungen liegt, sondern vielmehr in dem, was sie in dieser neuen Welt erreichen können.

Wie wir jedoch bereits in früheren Newslettern dargelegt haben, verfügen diese Unternehmen über Eigenschaften, die sie gegenüber potenzieller Disruption schützen – und sie könnten sich sogar als wesentliche Profiteure der KI-Entwicklung erweisen. Auf dieses Thema werden wir in unserem kommenden Webcast noch ausführlicher eingehen. Unsere Einschätzung ist jedoch, dass die Gewinne der meisten unserer Unternehmen kurz- bis mittelfristig nicht wesentlich durch KI beeinflusst werden dürften.

Und für diejenigen Unternehmen, bei denen dies der Fall sein könnte, spiegeln die aktuellen Bewertungen diese Sorgen sowie das erhöhte Mass an Unsicherheit bereits wider.

Wo wir heute stehen

Heute hat sich der Ausgangspunkt im Vergleich zu vor fünf Jahren deutlich verbessert. Die Gewinnerwartungen liegen weiterhin im niedrigen zweistelligen Bereich und werden von Unternehmen höherer Qualität getragen. Gleichzeitig sind die Ausgangsbewertungen sowohl im historischen Vergleich als auch relativ zum Gesamtmarkt deutlich gesunken. Dies schafft im ungünstigsten Fall eine Basis für Stabilität und im besten Fall Rückenwind durch eine Ausweitung der Bewertungsmultiples.

Tabelle 2: Preisrendite-Matrix

Wechselt man von externen Bewertungskennzahlen (Kurs-Gewinn-Verhältnisse) zu unseren internen Bewertungsansätzen (Discounted Cashflows), erscheinen die Renditeerwartungen selten so attraktiv wie heute. Aktuell liegt die annualisierte erwartete Fünfjahresrendite für den Seilern World Growth Fonds – basierend auf unseren Annahmen zum Cashflow-Wachstum und zur Bewertung – bei 14.7 %. Ein solches Niveau haben wir zuletzt im Jahr 2022 gesehen, als die Zinserhöhungen zu einer Bodenbildung bei langlaufenden Vermögenswerten führten.

Der Auslöser dieser Neubewertung – der Abbau von Duration – hat inzwischen an Dynamik verloren, da die langfristigen Inflationserwartungen in den USA trotz der jüngsten Marktvolatilität weiterhin gut verankert sind.3

Es ist wichtig, sich vor Augen zu halten, dass Unterperformance – so schmerzhaft sie auch sein mag – häufig der Preis ist, den man für eine nicht konsensbasierte, überzeugungsgetriebene Anlagestrategie zahlt. Anlagestile funktionieren nicht deshalb nicht mehr, weil sie falsch sind, sondern weil sie – ähnlich wie Jahreszeiten – Zyklen durchlaufen, in denen sie funktionieren, und solche, in denen sie es nicht tun.

Wenn Aktienkurse letztlich den Barwert zukünftiger Cashflows widerspiegeln und diese Cashflows weiter wachsen, wird Geduld zur entscheidenden Tugend, während man auf eine Wende im Zyklus wartet. Vor diesem Hintergrund sind niedrigere Kurse kein Signal zum Rückzug, sondern Ausdruck verbesserter zukünftiger Renditeaussichten. Und wenn hochwertige Unternehmen mit deutlichen Abschlägen verfügbar sind, unterscheidet sich die Situation nicht vom 26. Dezember: Die einzige Frage ist, ob man über genügend Überzeugung verfügt, sich in die Schlange zu stellen.

1Erreichte im Dezember 2021 einen Höchststand von 42.8x.

2Seilern World Growth USD UI Anteilsklasse per 31. Dezember 2025.

3Die US-amerikanische Fünfjahres-Fünfjahres-Forward-Inflationsrate spiegelt die vom Markt erwartete Inflation für den Fünfjahreszeitraum wider, der in fünf Jahren beginnt. Sie stellt den Preis für langfristiges Inflationsrisiko dar – einen zentralen Inputfaktor für langfristige Renditen – und hat sich bemerkenswert stabil entwickelt, zuletzt sogar rückläufig seit Jahresbeginn bis zum 31. März 2026.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an