Wir haben oft über die Gefahren des Market Timings gesprochen und geschrieben und über den Schaden, den es bei den Renditen der Anleger anrichten kann. Das Argument gegen Market Timing ist einfach: Der Weg hinein ist schwer, der Weg heraus auch. Die zyklischen Kräfte, welche die Timing-Strategie erschweren, wirken aber nicht in allen Branchen gleichermassen. Es gibt Teile der Wirtschaft, die weniger von plötzlichen Konjunkturschwankungen betroffen sind, und Teile, die ihnen stärker ausgesetzt sind. Welche Branchen stärker betroffen sind und warum wir sie generell meiden, ist Thema dieses Newsletters.

Zunächst klären wir die Frage, was genau das Market Timing so schwierig macht. Market Timing, wie es bei Long-Only-Investitionen angewendet wird, ist der Kauf von Aktien eines Unternehmens vor einer positiven Trendwende und ihr anschliessender Verkauf vor der unvermeidlichen negativen Trendwende. Dies erfordert nicht nur eine, sondern zwei Entscheidungen: wann Sie kaufen und wann Sie verkaufen. Das Problem besteht darin, dass diese Einbrüche weitgehend unvorhersehbar sind, und wenn sie auftreten, dann mit wechselnder Intensität und Dauer. Das macht ihre Vorhersage praktisch unmöglich.[1] Dieser Punkt ist wichtig, denn es bedeutet, dass nicht klar ist, ob die Einnahmen in zukünftigen Perioden steigen oder fallen werden. Dies wiederum ist wichtig, weil viele Fixkosten unabhängig davon anfallen, ob ein Unternehmen Erträge erzielt oder nicht. Ein Rückgang der operativen Hebelwirkung kann somit die Gewinne drücken. Wenn das Ertragswachstum im Laufe der Zeit der Haupttreiber für den Anstieg der Aktienkurse ist, dann ist dies eine Dynamik, die wir genau im Auge behalten sollten.

Zyklizität und Branchen

Warum sind einige Unternehmen stärker von Zyklen betroffen als andere? Ein Anhaltspunkt ist die Art und Weise, wie Unternehmen organisiert sind. Das Entscheidende ist, dass manche Unternehmen von konjunkturellen Aufschwüngen unmittelbar profitieren und andere nicht. Manchmal liegt es daran, dass sie direkter am Puls des wirtschaftlichen Geschehens agieren. Manchmal liegt es daran, dass sie eine Zeit lang das Spiel von Angebot und Nachfrage besser für sich nutzen können. Manchmal haben sie einfach Glück. In allen Fällen arbeitet die Wirtschaft für diese Unternehmen nur, bis sie es nicht mehr tut. Denn letztlich tragen alle Zyklen den Keim ihres eigenen Untergangs in sich.

Die Unternehmen, die diesen zyklischen Schwankungen am stärksten ausgesetzt sind, gehören zu den Wirtschaftssektoren, die das BIP-Wachstum verstärken. Diese Unternehmen erleben oft prozyklisch mit dem Wirtschaftszyklus Auf- und Abschwünge – aber nicht immer. Investitionen in diese Unternehmen zum falschen Zeitpunkt im Zyklus sind ein Rezept für Kapitalvernichtung. Es ist, als würden Sie eine Karte für ein Konzert kaufen und erst zur Zugabe kommen: Sie hören dann vielleicht einen netten Ohrwurm, aber die besten Stücke haben Sie mit Sicherheit verpasst.

Bei Seilern sind wir nur in geringem Ausmass in prozyklischen Unternehmen (und Sektoren) engagiert. Dies liegt jedoch nicht daran, dass wir eine inhärente Abneigung gegen alle zyklischen Unternehmen haben. Unsere Messlatte sind, wie immer, die 10 Goldenen Regeln, und die meisten Zykliker verstossen gegen eine oder mehrere von ihnen.

Zyklizität und die 10 Goldenen Regeln

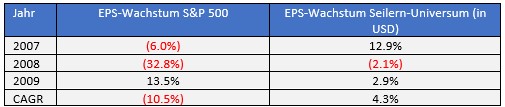

Unsere erste Goldene Regel ist ein überlegenes Wachstum der Branche. Der wichtigste Bestandteil ist dabei mindestens ein konjunkturunabhängiger Wachstumstreiber (obwohl unsere Unternehmen oft mehr als einen besitzen). Dieser Wachstumstreiber ist wie ein Fallschirm, der den Absturz abmildert, wenn sich der Zyklus umkehrt. Die Unternehmen aus dem Seilern-Universum haben diese in Hülle und Fülle (eine alternde Bevölkerung, der Übergang zum bargeldlosen Zahlungsverkehr und die Digitalisierung der Industrie, um nur einige zu nennen). Sie haben den praktischen Effekt, dass sie das Umsatzwachstum unterstützen, wenn die Wirtschaft im Allgemeinen schrumpft. Wie stark ist die Unterstützung konkret? Ziemlich stark. Als die Weltwirtschaft während der grossen Finanzkrise von 2007 – 2009 um 0.1 Prozent schrumpfte, wuchsen die Unternehmen im Seilern-Universum um x Prozent beim Umsatz und um 4.3 Prozent beim Gewinn (Tabelle 1). Wie Sie aus der gleichen Tabelle ersehen können, hatte der breitere Markt nicht so viel Glück.

Tabelle 1: Umsatz- und Gewinnwachstum vom S&P 500 im Vergleich zum Seilern-Universum

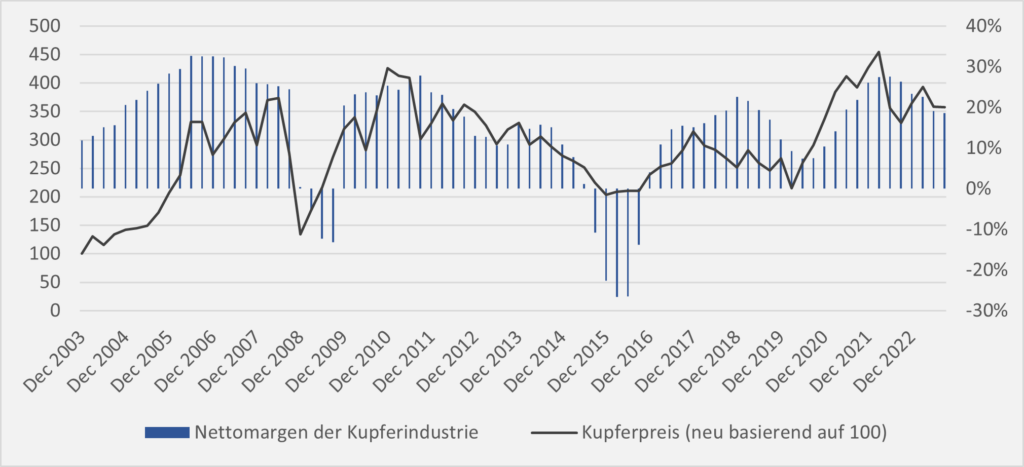

Ausserdem sind zyklische Unternehmen in der Regel Preisnehmer, die keine Kontrolle über ihre Einnahmen haben. Preissetzungsmacht ist zwar keine unserer Regeln an sich, sie ist aber ein zentraler Bestandteil unserer fünften Goldenen Regel, starkes organisches Wachstum. Fehlende Preissetzungsmacht ist eine Herausforderung für das Unternehmenswachstum, wenn das Angebot die Nachfrage nach einem Produkt oder einer Dienstleistung übersteigt, die ein Unternehmen verkauft. Wenn dies geschieht, passt sich der Preis des Produkts dem neuen Gleichgewicht an. In vielen Fällen sinkt dann der Umsatz entsprechend. Kombiniert mit einem hohen operativen Hebel können die Gewinne in den Keller gehen. Ein gutes Beispiel dafür ist die Kupferindustrie, deren Einnahmen und Gewinne im Wesentlichen von der Abhängigkeit des globalen Wachstums von China bestimmt wurden. Kupferunternehmen erzielten im Aufschwung grosse Gewinne, aber wie erwartet brach ihre Rentabilität ein, als der Kupferpreis fiel (Abbildung 1).

Abbildung 1: Gehupft wie gesprungen – die Rentabilität von Kupferunternehmen hängt vom Kupferpreis ab2

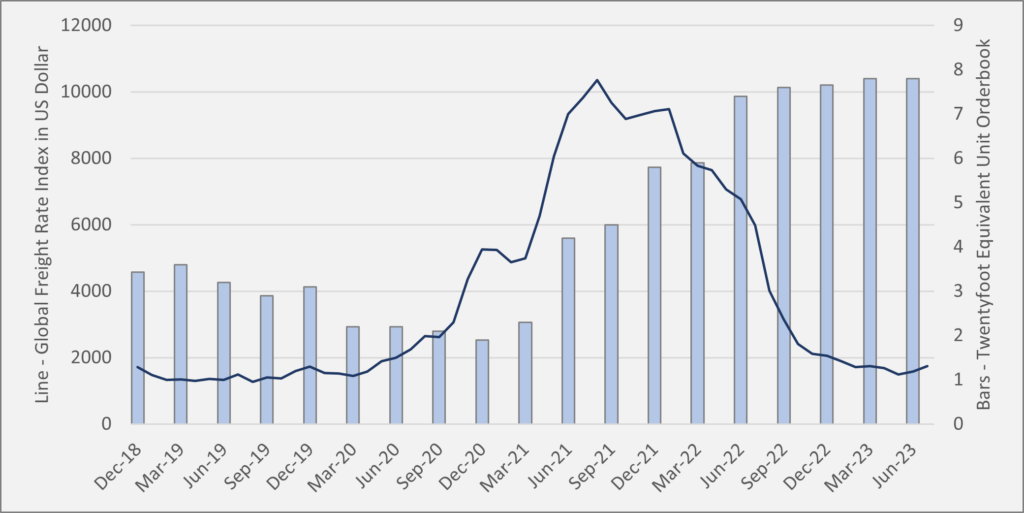

Zyklische Unternehmen haben zudem oft eine hohe Kapitalintensität. Dies verstösst gegen unsere siebte Goldene Regel, die für Unternehmen eine geringe Kapitalintensität fordert. Wir bei Seilern bevorzugen Unternehmen, die keinen grossen Kapitaleinsatz benötigen, um Umsätze zu erzielen (die besten Unternehmen erreichen das Gleiche mit weniger oder mehr mit dem Gleichen). Ebenso nachteilig wie eine hohe Kapitalintensität ist, dass zyklische Unternehmen ihr Kapital oft relativ schlecht einsetzen, da sie einen grossen Teil davon auf dem Höhepunkt eines Zyklus oder kurz davor verwenden. Die globale Schifffahrtsindustrie ist ein Musterbeispiel dafür. Grosse Schifffahrtsunternehmen investieren fast immer auf dem Höhepunkt eines Zyklus in ihre Kapazitäten,3wodurch das Gleichgewicht gestört und die Rentabilität der Branche zunichte gemacht wird.

Abbildung 2: Drewry Global Freight Rate Index im Vergleich zum Zwanzig-Fuß-ISO-Container Auftragsbuch

Dieses Phänomen ereignet sich so oft, dass es genauer untersucht werden sollte. Sicherlich macht niemand den gleichen Fehler immer wieder, oder? Die Realität hält eine wichtige Lektion für den Anleger bereit.

Zyklizität und Entscheidungen über die Kapitalallokation

Alle Unternehmen müssen bei der Kapitalallokation eine Reihe von Entscheidungen treffen. Im Grossen und Ganzen können sie in ihr eigenes Unternehmen investieren, andere Unternehmen erwerben, Schulden tilgen oder das Geld an die Eigentümer ausschütten.4 Ein Unternehmen mit einem stabilen Wachstumstreiber hat den Luxus, Kosten und Einnahmen mit einer gewissen Genauigkeit prognostizieren zu können. Entscheidungen über die Kapitalallokation können wiederum mit diesen Wachstumserwartungen synchronisiert werden. Dabei ist das Risiko relativ gering, dass die Ausgabenpläne durch ausbleibende Einnahmen ins Stocken geraten.

Ein zyklisches Geschäft hat diesen Luxus nicht. Das macht die Herausforderung der Kapitalallokation schwieriger, insbesondere im Hinblick auf die Frage, ob in ein potentielles Umsatzwachstum investiert werden soll oder nicht. Es wird zu einem spieltheoretischen Dilemma: Investiert ein Unternehmen zu einem potenziellen Höhepunkt des Zyklus nicht und riskiert damit, dass die Konkurrenz Marktanteile stiehlt? Oder investiert es und riskiert, das zukünftige Wachstum zu bremsen? Ausserdem kann es bei stark schwankender Nachfrage sein, dass das Geld schon morgen nicht mehr da ist, und Investoren im Westen mögen im Allgemeinen keine ineffizienten Bilanzen.

Diese Probleme sind für sich genommen schon besorgniserregend genug. Wenn jedoch zyklische Unternehmen auch hoch verschuldet sind, können die Auswirkungen katastrophal sein, wie mein Kollege Corentin in seinem Newsletter vom letzten Monat erläuterte. Wir sind der Ansicht, dass diese Probleme am besten vollständig vermieden werden sollten.

Ein Anleger kann natürlich argumentieren, dass allein die Tatsache, dass Anlagen in Unternehmen in diesen zyklischen Branchen schwierig sind, kein ausreichender Grund ist, diese zu meiden und sich so die Vorteile eines zyklischen Aufschwungs entgehen zu lassen. Wir sind anderer Meinung. Wir entgegnen, dass wir uns lieber zurückhalten, als Kompromisse bei unseren Anlagekriterien einzugehen. Wir sind diesbezüglich zuversichtlich, weil sich unser Quality Growth Anlagestil langfristig als überlegen erwiesen hat.

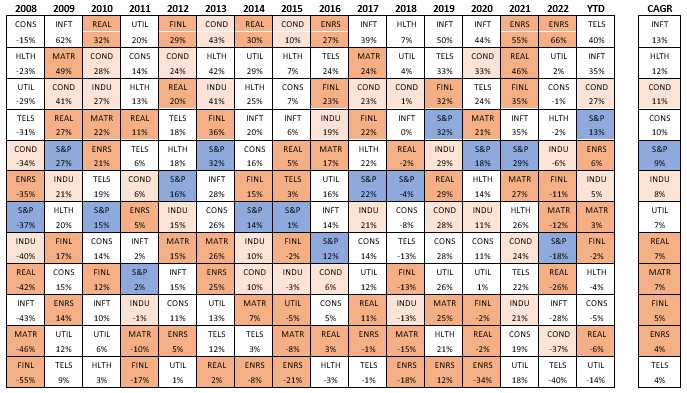

Dies wird in Tabelle 2 veranschaulicht, die die stark zyklischen Sektoren (dunkelorange) und die gemischt zyklischen Sektoren mit sowohl zyklischen als auch nicht-zyklischen Unternehmen (hellorange) sowie die Sektoren, in denen nicht-zyklische Unternehmen dominieren (weiss), aufschlüsselt. Während die zyklischen Sektoren in einem Jahr als Gewinner oder Verlierer hervorgehen können, wenn die Performance über einen längeren Zeitraum kumuliert wird, wie in der Spalte ganz rechts dargestellt ist, sind zyklische Unternehmen (abgesehen von einigen im Bereich der zyklischen Konsumgüter und des Energiesektors, die strukturelle Wachstumsfaktoren aufweisen) in der Regel schlechte Investitionen.

Tabelle 2: Sektor-Performance im Zeitverlauf (2008–2023 seit Jahresbeginn)

Auch wenn Market Timing schwierig ist, lässt sich die Entscheidung, wann Sie investieren, nicht vermeiden. Vermeiden lässt sich aber, Portfolios dem Auf und Ab stark zyklischer Unternehmen auszusetzen. Und kontrollieren lässt sich, Quality Growth Unternehmen lange genug zu halten, damit ihre Erträge wachsen und so die Aktienkurse erhöhen. Weniger ist nicht gut genug.

1In den Wirtschaftslehrbüchern steht, dass Konjunkturzyklen alle 2 bis 10 Jahre auftreten. Wirklich sehr hilfreich.

2Zu den Unternehmen gehört Freeport-McMoRan, das zusammen mit Southern Copper fast ausschliesslich im Kupfergeschäft tätig ist. Die anderen drei Unternehmen sind BHP, wo Kupfer ca. 31 Prozent des Umsatzes ausmacht, Teck Resources (18 Prozent) und Rio Tinto (11 Prozent).

3Es ist ein wenig komplexer als das. Zu Beginn eines Zyklus sind die Schiffserträge (Charterraten) niedrig, und in einigen Fällen machen die Reedereien sogar Verluste, da es zu viele Schiffe und nicht genug Fracht gibt. Infolgedessen beginnen die Eigner, ihre alten Schiffe abzuwracken, da dies wirtschaftlicher ist. Sie nehmen keine Neuaufträge mehr an und das Flottenwachstum kommt insgesamt zum Stillstand oder kehrt sich sogar um. Schliesslich holt die Nachfrage das Angebot ein, und wenn das Gleichgewicht erreicht ist, hat jeder positive Schock erhebliche Auswirkungen auf die Erträge und Schiffswerte. Dies führt zu einem sprunghaften Anstieg der Preise, was wiederum die Reedereien dazu veranlasst, gebrauchte Schiffe zu kaufen und Neubauten zu bestellen. Aufgrund der langen Vorlaufzeiten nehmen die Schiffsbestellungen zu, und auf breiter Front gibt es ein Gerangel um Kapazitäten. Zu guter Letzt führt dies zu einem Überangebot, das die Erträge der Schiffe unter Druck setzt. Diese geraten in die Verlustzone und der Zyklus beginnt von neuem.

4Über Aktienrückkäufe, eine selbstgewählte Ausschüttungsmethode, oder Dividenden, eine pauschale Ausschüttungsmethode.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an