Wie unsere Anleger wissen, sind die 10 Goldenen Regeln die Leitprinzipien, an denen wir uns bei der Identifizierung von Quality Growth Unternehmen orientieren. Eine dieser Regeln besteht darin, über eine solide Finanzlage zu verfügen. Das Prinzip ist leicht zu verstehen. Wir suchen nach Unternehmen mit einer starken Bilanz und wenig oder gar keinen Schulden. Die Gründe dafür sind, dass eine Verschuldung die Fähigkeit eines Unternehmens verringern kann, plötzlichen Schocks zu widerstehen (die schwer vorhersehbar sein können), und dass eine höhere Verschuldung ein Zeichen dafür sein kann, dass die Wachstumsaussichten eines Unternehmens abnehmen.

Während der US-Leitzins den höchsten Stand seit 22 Jahren erreicht hat, sind sich die Finanzmärkte weiterhin uneins, ob wir den Höhepunkt der Zinssätze erreicht haben. Die Debatte kreist inzwischen aber weniger um die Frage, wie hoch die Zinsen steigen müssen, sondern vielmehr darum, wie lange sie auf ihrem hohen Niveau verharren werden. Die makroökonomischen Indikatoren scheinen beide Seiten zu unterstützen. Einige deuten darauf hin, dass eine drohende Rezession unvermeidlich ist, andere darauf, dass sich weder der Arbeitsmarkt noch die Verbraucherausgaben verlangsamen.

Als Bottom-up-Anleger versuchen wir in der Regel nicht, das Unvorhersehbare vorherzusagen. Wir sehen aber auch ein in den letzten Monaten gestiegenes Risiko, dass die Zinsen länger höher bleiben. Deshalb halten wir es für einen guten Zeitpunkt, die Auswirkungen höherer Kreditkosten auf die Fundamentaldaten börsennotierter Unternehmen zu untersuchen.

Der langfristige Rückgang der Zinssätze seit den 1980er Jahren hat die Bedeutung der Fremdkapitalkosten für die Unternehmensfinanzen stark verringert, sodass sie oft vernachlässigt werden können. Laut einer Studie von Forschern der Federal Reserve Bank of Boston ist die Zinslastquote von Unternehmen (Zinsaufwand als Anteil der Gesamtverschuldung) von rund 7 Prozent im Jahr 1996 auf nur noch 3 Prozent im Jahr 2022 gesunken[1].

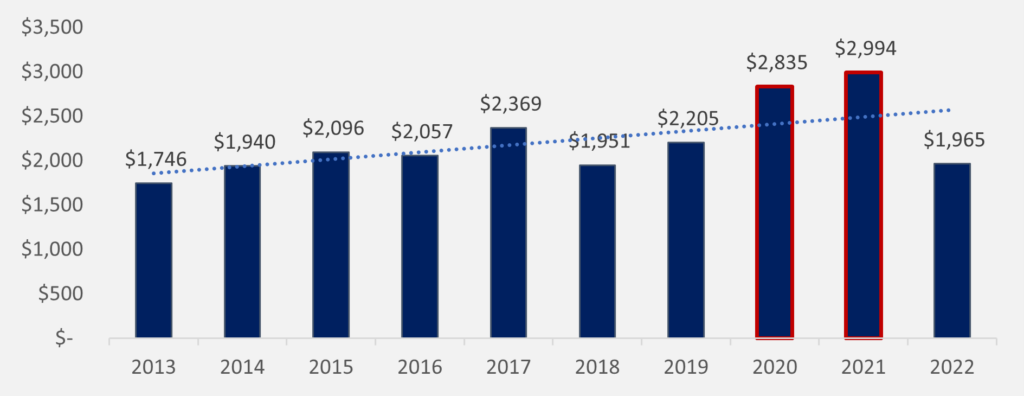

Interessanterweise begann diese Kostenquote erst Mitte 2023 zu steigen, fast 18 Monate nach der ersten Zinserhöhung durch die Federal Reserve. Dieser Verzögerungseffekt lässt sich dadurch erklären, dass die meisten Unternehmen während der Pandemie die auf einem Rekordtief angelangten Anleiherenditen genutzt haben, um ihre Schulden frühzeitig zu refinanzieren und sich attraktive Zinssätze für die kommenden Jahre zu sichern. Dies spiegelt sich in dem starken Anstieg der Anleiheemissionen in den Jahren 2020 und 2021 wider, in denen US-Unternehmen durchschnittlich 3 Billionen US-Dollar an Schuldtiteln emittierten, verglichen mit durchschnittlich 2 Billionen US-Dollar pro Jahr zwischen 2013 und 2019.

Abbildung 1: Emissionsvolumen von US-Anleihen (Mrd. USD), 2013-2022

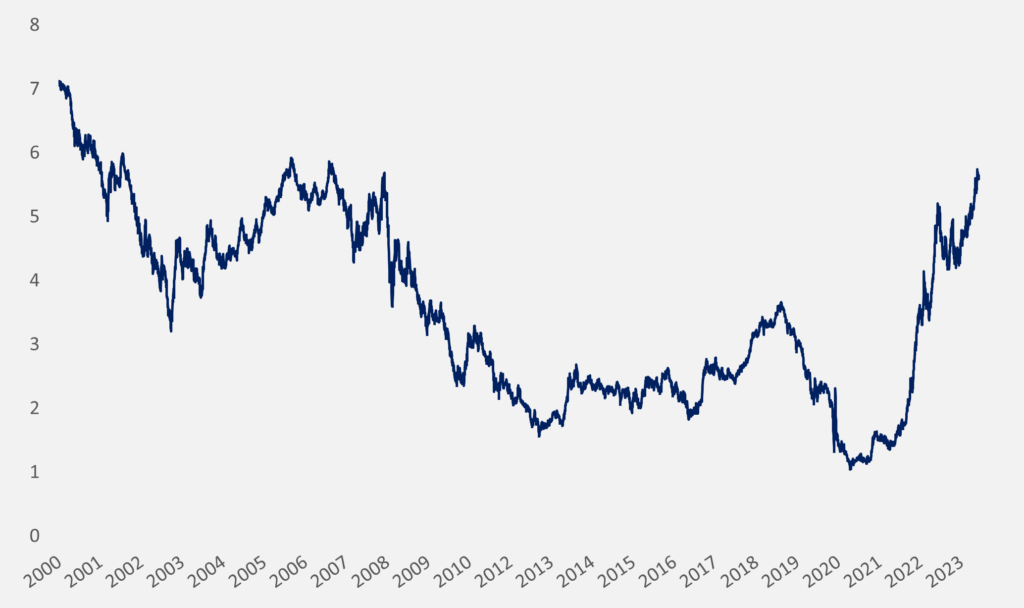

Rückblickend war dies eine grossartige Gelegenheit für Unternehmen, sich historisch niedrige Zinssätze zu sichern, gerade als die Federal Reserve kurz davor stand, einen ihrer längsten Straffungszyklen einzuleiten. Seither sind die Finanzierungskosten um fast 4 Prozentpunkte gestiegen, sodass die Renditen von Investment-Grade-Anleihen nun bei 5,6 Prozent liegen. Damit wurde ein Niveau erreicht, wie zuletzt auf dem Höhepunkt der Weltfinanzkrise und der Dotcom-Blase.

Abbildung 2: Renditen von Investment-Grade-Anleihen (%), 2000-2023

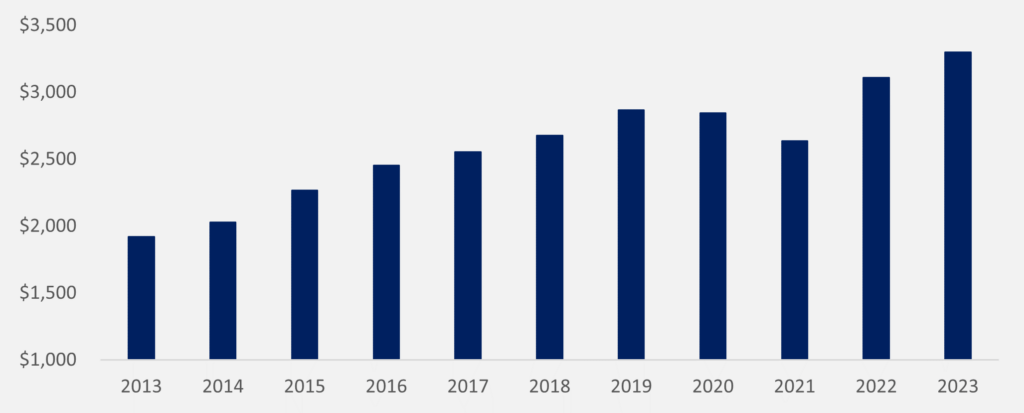

Trotz des starken Anstiegs der Anleiherenditen ist es den Unternehmen bislang gelungen, die Auswirkungen des höheren Zinsaufwands hinauszuzögern, indem sie die Refinanzierung ihrer Schulden aufschoben – in der Hoffnung, dass sich die Zinssätze auf einem niedrigeren Niveau normalisieren werden. Die Verzögerung machte sich besonders im Rating-Sektor bemerkbar. So meldete Moody’s für 2022 einen Rückgang des Emissionsvolumens um 40 % gegenüber 2021. Je länger die Unternehmen jedoch ihre Umschuldung hinauszögern, desto grösser ist das ausstehende Schuldenvolumen, das kurzfristig refinanziert werden muss, und desto stärker wirken sich die höheren Kreditkosten aus. Die folgende Grafik zeigt, dass das Volumen der in den nächsten drei Jahren fällig werdenden Schulden von US-Unternehmen seit 2021 stark gestiegen ist.

Abbildung 3: Ausstehende Schulden, die in den nächsten drei Jahren fällig werden ($bn)

Die höheren Zinssätze haben also gerade erst begonnen, sich auf die Finanzen von Unternehmen weltweit auszuwirken. Dies dürfte sich in den nächsten Jahren beschleunigen, denn die Unternehmen refinanzieren einen immer grösseren Anteil ihrer Schulden zu aktuellen Zinssätzen. Da die Zinsaufwendungen durchschnittlich 12 % des Betriebsergebnisses[1] der Unternehmen im S&P 500 ausmachen, dürften die meisten Unternehmen in der Lage sein, höhere Zinsen zu verkraften. In den kommenden Monaten und Jahren werden die steigenden Kreditkosten jedoch das Gewinnwachstum der Unternehmen beeinträchtigen und sie zu teilweise schwierigen Entscheidungen zwingen. Einige werden es vorziehen, ihr Fremdkapital zu reduzieren, um ihre Gewinne zu schützen. Dies könnte jedoch ihre Fähigkeit einschränken, in ihr Unternehmen zu reinvestieren. Andere werden ihre Schulden – je nach Höhe der Zinssätze – lieber refinanzieren und dafür eine niedrigere Nettogewinnmarge in Kauf nehmen. Keines dieser Ergebnisse erscheint sonderlich attraktiv.

Glücklicherweise haben die Unternehmen, in die wir investieren, nicht dieses Problem, weil eine unserer wichtigsten goldenen Regeln besagt, dass Quality Growth Unternehmen eine starke Bilanz mit wenig oder gar keiner Verschuldung haben sollen. Dies ist die einzige Regel, für die wir einen festen quantitativen Schwellenwert haben. Wir verkaufen jedes Unternehmen, das diesen Schwellenwert überschreitet. Ablesen lässt sich dies am Verhältnis der Nettoverschuldung zum EBITDA der Fonds, das derzeit zwischen -0,2x (Seilern World Growth) und +0,3x (Seilern Europa) liegt. Mit anderen Worten: Das durchschnittliche Quality Growth Unternehmen in unseren Fonds ist nicht fremdfinanziert, weshalb seine Cashflows nicht von steigenden Zinsen beeinflusst werden. Anleger in Quality Growth Unternehmen sind daher vor höheren Kreditkosten geschützt, sollten die Zinssätze „länger höher“ bleiben.

1https://www.bostonfed.org/publications/current-policy-perspectives/2023/interest-expenses-coverage-ratio-and-firm-distress.aspx

2Quelle: FactSet, Seilern Investment Management Ltd.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an