Al igual que en el pasado se creía que el mítico titán Atlas sujetaba el cielo, actualmente se diría que NVIDIA carga con el peso de todo el mercado bursátil estadounidense. De hecho, cada vez es más evidente que la rentabilidad que consiga un gestor de un fondo de renta variable en 2024 podría depender por completo de la respuesta a la pregunta con la que abrimos este boletín, en el que pretendemos ofrecer algo de contexto histórico en torno a la actual concentración de mercado y profundizar en si el sector de los semiconductores, en su conjunto, podría llegar a ser una opción válida para un inversor quality growth.

Para quienes aún no lo tengan muy claro, NVIDIA se dedica, simplificando mucho, a producir chips potentes para ordenadores, denominados unidades de procesamiento gráfico, que permiten acelerar los gráficos para videojuegos y ejecutar tareas complejas en ámbitos como la inteligencia artificial (IA) o el procesamiento de datos. Básicamente, gracias a sus productos, los ordenadores y otros dispositivos realizan tareas complejas mucho más rápido y de forma más eficiente, lo que se traduce en avances en distintos sectores tecnológicos.

Un crecimiento explosivo

La revalorización de NVIDIA ha sido extraordinaria: entre 2018 y 2023, su cotización aumentó un +1400%, lo que supuso una rentabilidad a 10 años del +12 000 % y una tasa de crecimiento anual compuesta del +62 %. Tan solo este año ya ha crecido un +150 %, eclipsando temporalmente a Apple y Microsoft, y se ha convertido en la empresa con mayor capitalización bursátil del mundo, tras sumar casi 2 billones de USD a su capitalización bursátil. Se trata de una auténtica proeza que quedará para los anales de la historia y que, además, merece ser analizada en detalle.

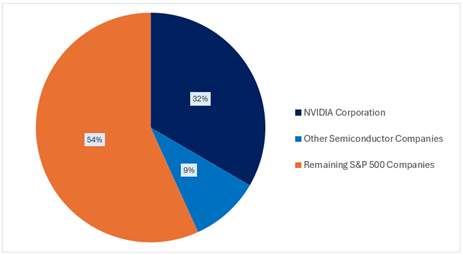

En primer lugar, queríamos saber qué porcentaje dentro de la revalorización general del S&P 500 se debía al aumento de la capitalización bursátil de NVIDIA en este año, y la respuesta fue muy reveladora: de los 6 billones de USD que ha crecido en total el S&P 500 hasta finales de junio de 2024, un 32 % corresponde a una sola empresa. Aunque muchos pondrían en duda la lógica del ascenso de NVIDIA, puede que la explicación más sencilla resida en las significativas revisiones al alza de sus beneficios: +30 % para 2024, +46 % para 2025 y +49 % para 2026. En un mercado que no deja de buscar bombazos relacionados con la IA, este ritmo de crecimiento de los beneficios no pasa desapercibido.

Si indagamos más, vemos que las 20 empresas de semiconductores presentes actualmente en el S&P 500 han contribuido en un 41 % al aumento total del índice en lo que llevamos de año.1 Estas 20 empresas tan solo representaban el 8 % de la ponderación del índice S&P al inicio del año, por lo que la concentración de la rentabilidad del mercado en un único sector es, cuanto menos, impresionante.

Gráfico 1: Variación en la cap. bursátil como % de la variación del S&P 500 (YTD)

El contexto histórico

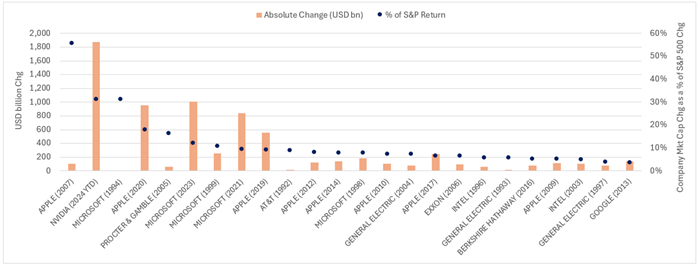

En segundo lugar, queríamos poner en contexto histórico el gran cambio de NVIDIA de este año. A continuación, hemos recopilado datos que se remontan a 1992 (esto es, a hace 33 años). En el siguiente gráfico, se recogen las mayores variaciones en la capitalización bursátil por empresa en los años en los que creció el S&P 500 (algo que ha sucedido en 24 de los 33 años analizados). Al igual que en el gráfico anterior, se indica el porcentaje de cambio que representa con respecto a la variación total del S&P 500 en cada año (los puntos azules).

Gráfico 2: Mayor variación en la cap. bursátil anual por empresa (miles de mill. USD) y como % de la variación del S&P 500 desde 1 de enero de 1992 – 30 de junio de 2024.

La cuestión es que, actualmente, estamos ante un hecho histórico: el avance de NVIDIA de este año es el segundo mayor en términos porcentuales desde 1992 con respecto al aumento del S&P 500, y si bien el aumento de Apple en 2007 fue mayor porque representó el 56 % del cambio del S&P 500, en realidad tan solo supuso un cambio de en torno a 100 000 millones de USD. Sin embargo, este año NVIDIA ha sumado 1,9 billones de USD, por lo que la situación es bastante insólita. Aunque quizá lo más interesante sea que, a día de hoy, NVIDIA se codea con un exclusivo grupo de empresas que han cambiado el mundo. Nos referimos a Microsoft, que abanderó la revolución de los ordenadores personales a principios de la década de 1990, así como a Apple, que lanzó el iPhone en 2007. Los lectores más perspicaces seguramente se habrán dado cuenta de que Apple y Microsoft aparecen 13 veces en esta lista.

Los retos para los inversores quality growth

Ahora la pregunta más pertinente es si NVIDIA también ha dado el primer paso hacia algo revolucionario. Lamentablemente, la respuesta no sentará cátedra en el ámbito de los negocios: ¡quién sabe! Desde luego, puede argumentarse que la humanidad apenas ha comenzado a explorar el futuro que podría depararnos la inteligencia artificial general, capaz de tener enormes e infinitas consecuencias en prácticamente todos los aspectos de nuestras vidas.2

No obstante, como hemos comentado anteriormente (La Incertidumbre Tras La IA), los inversores quality growth no deberían especular sobre qué nos deparará el futuro lejano. La razón principal a este respecto es sencilla y se basa en el principio de la predictibilidad y la previsibilidad. Por supuesto, existen muchas otras razones por las que el sector de los semiconductores contraviene las diez reglas de oro, como la alta ciclicidad de los beneficios, el elevado riesgo de concentración de clientes finales y que el coste de un fracaso o una disrupción tecnológicos es demasiado alto para nuestro gusto.3 No obstante, en este boletín nos centraremos en el principio de la predictibilidad y la previsibilidad de los beneficios.

Desde este punto de vista, se podría decir que la calidad actual de NVIDIA es alta en lo que respecta a sus fundamentales clave, como la rentabilidad sobre el capital, los márgenes y la deuda.4 ¿Pero en qué medida podemos predecir si se mantendrá durante la próxima década? Efectivamente, las tasas de crecimiento de las ventas y los flujos de caja libre son excelentes, pero ¿podemos prever si la trayectoria de estas tasas de crecimiento cambiará de forma inesperada (ya sea para bien o para mal)?5 La inversión quality growth se centra principalmente en minimizar el riesgo de equivocarse y, para ello, restringe mucho el rango de resultados posibles con respecto a las características de calidad y crecimiento de cualquier empresa.

Las cifras son la clave

En estos casos, lo mejor es ir al detalle. Tomando como base un modelo simple de flujo de caja descontado a diez años, para que la cotización actual de NVIDIA reflejase su valor razonable, la empresa tendría que alcanzar las siguientes cotas en la próxima década:

- aumentar sus ventas a una tasa compuesta del 26 %;

- mantener un margen operativo superior al 60 %, e

- incrementar su flujo de caja libre a una increíble tasa del 40 % anualizado.

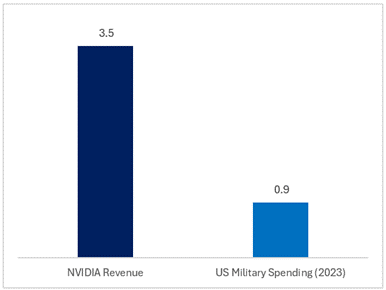

En definitiva, para considerar la actual cotización de NVIDIA como razonable, un inversor tendría que estar convencido de que la empresa generará unos ingresos acumulados de 3,5 billones de USD en la próxima década. Vamos a poner esta cifra en perspectiva: en 2023, el gasto militar total de EE. UU. ascendió «tan solo» a 0,9 billones de USD. Esto significa que NVIDA podría comprar 17 500 aviones de combate, casi el triple de la flota que posee actualmente el ejército del aire de EE. UU.6

Gráfico 3: Ingresos acumulados de NVIDIA a 10 años (est.; billones de USD)

Pero contextualicemos aún más: en EE. UU., la inversión anual total en activos fijos en todos los sectores de la economía ronda actualmente los 8 billones de USD.7 Asumiendo que esta inversión creciese en línea con la tendencia de crecimiento a 20 años del 4 % anual, los ingresos acumulados de NVIDIA podrían llegar a representar más del 4 % de la inversión acumulada total en activos fijos en EE. UU. a lo largo de la próxima década. Aunque esta cifra no parezca significativa, el hecho de que una única empresa genere tan solo un 1 % de la inversión en activos fijos de la mayor economía mundial no es algo que se deba tomar a la ligera. Pero hay otro aspecto aún más importante: si cualquiera de estas estimaciones acaba alejándose, aunque sea mínimamente, de la realidad, podrían esfumarse cientos de miles de millones de dólares en inversión en activos fijos.

El obstáculo de la predictibilidad

Con todo lo anterior no pretendemos convencer a nadie de que es inviable alcanzar estas estimaciones. De hecho, es posible que, si echamos la vista atrás, veamos que las estimaciones eran tremendamente conservadoras, teniendo en cuenta el enorme potencial de crecimiento de la IA en multitud de economías y sectores. Lo que queremos destacar es que estas estimaciones son de tal magnitud que el rango de resultados disponibles para que se materialicen es demasiado amplio, por lo que darían vértigo a cualquier inversor quality growth. Una mayor predictibilidad se traduce en más precisión a la hora de valorar una empresa (una de las bases para gestionar el riesgo a lo largo del proceso de construcción de la cartera), pero lo más importante es que reduce el riesgo de incurrir en una pérdida permanente de capital. Intentar predecir los beneficios de una empresa a un año vista ya es de por sí bastante complicado. Sin embargo, intentar predecir la evolución de un nuevo sector basado eminentemente en conceptos, como es el de la IA, —así como qué actor acabará acaparando una mayor cuota de mercado— en la próxima década es prácticamente imposible. Esta tarea corresponde a un inversor pure growth o power law, más que a un inversor quality growth (The Company Lifecycle).

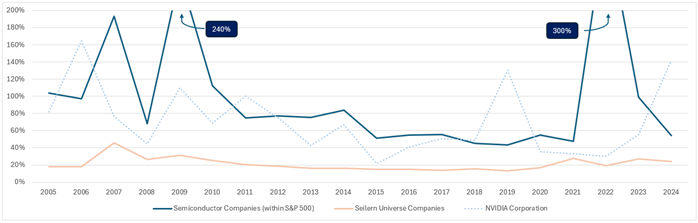

Para respaldar aún más el argumento anterior tan solo hay que ver esas mismas 20 empresas de semiconductores que actualmente forman parte del S&P 500 (entre las que se cuenta NVIDIA), y analizar el rango de resultados con respecto a las expectativas de mercado relativas a sus beneficios a lo largo del tiempo. Más abajo hemos compilado esta serie cronológica, en la que se recoge el porcentaje del diferencial entre las estimaciones de beneficios más altas y las más bajas disponibles al inicio de cada ejercicio fiscal. A continuación, comparamos este rango en las empresas que actualmente forman parte del Universo de Inversión de Seilern a modo de referencia.

Gráfico 4: Diferencial entre las estimaciones de los agentes de bolsa más altas y las más bajas (a un año vista)

En el gráfico anterior se puede ver claramente que el rango de resultados es estructuralmente mucho mayor en el caso de las empresas de semiconductores con respecto al de las empresas quality growth. Aunque esto pueda parecer obvio, dado que existe —el riesgo de— una ciclicidad inherente al auge y la caída del sector de los semiconductores, en este caso merece la pena centrarse en la magnitud. Desde 2005, en el sector de los semiconductores, la diferencia entre las estimaciones de beneficios a un año más altas y las más bajas ha sido del 100 %.8 Esta diferencia es prácticamente 5 veces mayor que en el caso de las empresas del Universo de Inversión de Seilern.9 Si bien algunos reparen en que el periodo entre 2015 y 2021, cuando este rango se estrechó, fue favorable, como suele pasar en los sectores altamente cíclicos, las expectativas han vuelto a diverger significativamente en los últimos años a raíz del auge de la IA. Se ha llegado a decir que NVIDIA es como vender palas durante la fiebre del oro. Sin embargo, poco importa si finalmente se trata de una inversión en activo fijo para la IA o un ciclo alcista de la minería: si vendes herramientas, lo pasarás mal con el cambio de ciclo. Por esto prever el crecimiento es tan complicado.

Si, en el último gráfico, nos centramos en NVIDIA, se puede concluir que, pese a que es —con mucho— la mayor empresa de semiconductores, la variabilidad de sus beneficios se ajusta al promedio de las empresas de semiconductores, con un rango del 70 % desde 2005.10 Este rango es 3 veces mayor al del 20 % del Universo de Inversión de Seilern, compuesto por empresas que, en nuestra opinión, también son de alta calidad y tienen unas tasas de crecimiento elevadas, pero cuyas perspectivas futuras son más predecibles y previsibles. Todo ello sin tener en cuenta que existen muchas más empresas de semiconductores que se quedan muy por debajo o por encima de los rangos estimados, al igual que ha ocurrido con NVIDIA en los últimos dos años.11 Este hecho enrevesa aún más una situación ya de por sí complicada, la de la escasa visibilidad en las empresas de semiconductores, por lo que se ponen en duda las tasas de crecimiento que finalmente lograrán.

Mantener el rumbo

La conclusión a todo lo expuesto en este boletín se resume en que no se puede sugerir que los inversores quality growth tengan más o menos herramientas para predecir el futuro, sino que, más bien, los lectores deberían recordar que la mayoría de los valores en el sector de los semiconductores nunca ha entrado en el marco de riesgo aceptable por los inversores quality growth. En Seilern, nuestro objetivo es construir carteras consistentes de empresas quality growth, que tienen capacidad de generar crecimiento a lo largo de los ciclos. La probabilidad de lograrlo aumenta con la predictibilidad de estas empresas, lo que nos da una mayor certeza acerca de cuáles podrían ser sus perspectivas reales.

Aunque, inevitablemente, esto dará lugar a periodos de peor rentabilidad relativa cuando repunten megatendencias mundiales en determinadas partes de la economía, nos alienta saber que nuestras empresas aún presentan una alta probabilidad de ser líderes del sector en los próximos 5 a 10 años, y que aún deberían poder obtener un crecimiento de los beneficios de, al menos, el 10 %. Lo más importante es que estas empresas tienen una mayor probabilidad de lograrlo con una variabilidad de los ingresos mucho menor, tal y como señala Fernando León en su último boletín (Quality Growth: más allá del ciclo económico). Si, como nosotros, los inversores creen que, en última instancia, los beneficios son el principal motor del precio de las acciones, y que los inversores quality growth no deberían perseguir tendencias impredecibles, entonces, la recomendación en este momento es ignorar el ruido del mercado y mantener el rumbo.

1 Estas veinte empresas son: Advanced Micro Devices, Analog Devices, Applied Materials, Broadcom, Enphase Energy, First Solar, Intel, KLA, Lam Research, Microchip Technology, Micron, Monolithic Power Systems, NVIDIA, NXP Semiconductors, ON Semiconductor, Qorvo, Qualcomm, Skyworks Solutions, Teradyne y Texas Instruments.

2 Si le preocupa que acabemos sumidos en una distopía, le sugiero que lea esta disertación acerca del —posible— futuro de la IA, redactada por un antiguo empleado de Open AI.

3 El 40 % de las ventas de NVIDIA procede de cuatro empresas: Microsoft, Meta, Amazon y Google (Absolute Research Strategy).

4 Rentabilidad sobre el capital invertido del 68 %, margen operativo del 54 % y deuda neta con respecto al EBITDA de -0,5x, respectivamente, para el ejercicio financiero 2023

5 CAGR de ingresos a 10 años del 31 % y CAGR de flujo de caja libre del 47 %

6 Un avión de combate moderno cuesta en torno a 200 millones de USD. (Lockheed Martin’s F-35 jet is estimated to cost more than $170m: https://www.ft.com/content/aca4f3f0-f9bd-4d96-9928-febb13da6513; )

7 Reserva Federal de San Luis: https://fred.stlouisfed.org/series/BOGZ1FA895050005Q

8 Aunque el gráfico recoge datos a partir de 2009, representa la media móvil de los 5 años anteriores, es decir, desde 2005.

9 Un ejemplo ilustrativo: El rango de estimación de beneficios de las empresas del Universo de Inversión de Seilern oscila entre 1,00 y 1,20 $, mientras que el de las empresas de semiconductores es de entre 1,00 y 2,00 $.

10 A efectos comparativos, el rango de Microsoft, una empresa quality growth, ha sido del 18 % desde 2005.

11 https://www.bloomberg.com/news/articles/2024-06-23/nvidia-sales-grow-so-fast-that-wall-street-can-t-keep-up

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios