Trotz der aktuellen Schlagzeilen, die von der Schwäche des US-Dollars dominiert werden, ergibt sich bei langfristiger Betrachtung ein deutlich nüchterneres Bild. Denn trotz der jüngsten Volatilität zeigt sich das Verhältnis zwischen Euro und Dollar über einen mehrjährigen Zeitraum bemerkenswert stabil.

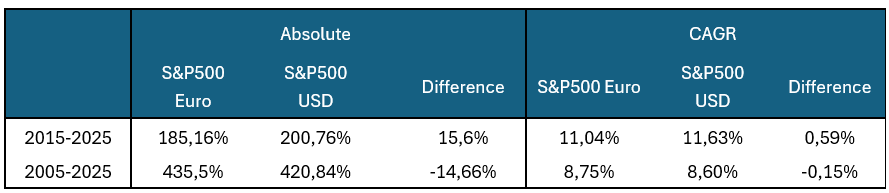

Ein Beispiel dafür ist die Wertentwicklung des S&P 500 aus Sicht von Euro-Anlegern im Vergleich zu US-Dollar-Anlegern. In den vergangenen zehn Jahren betrug der kumulierte Unterschied der Renditen lediglich 185 Prozent beim eurobasierten Index gegenüber 201 Prozent in US-Dollar – das entspricht einem Unterschied von nur 0,6 Prozentpunkten pro Jahr. Über einen Zeitraum von 20 Jahren betrachtet, wird der Unterschied im annualisierten Wachstum noch geringer – und die Rendite in Euro liegt sogar leicht über jener in US-Dollar.

Tabelle 1: Vergleich der historischen Wertentwicklung des S&P 500 in USD und EUR

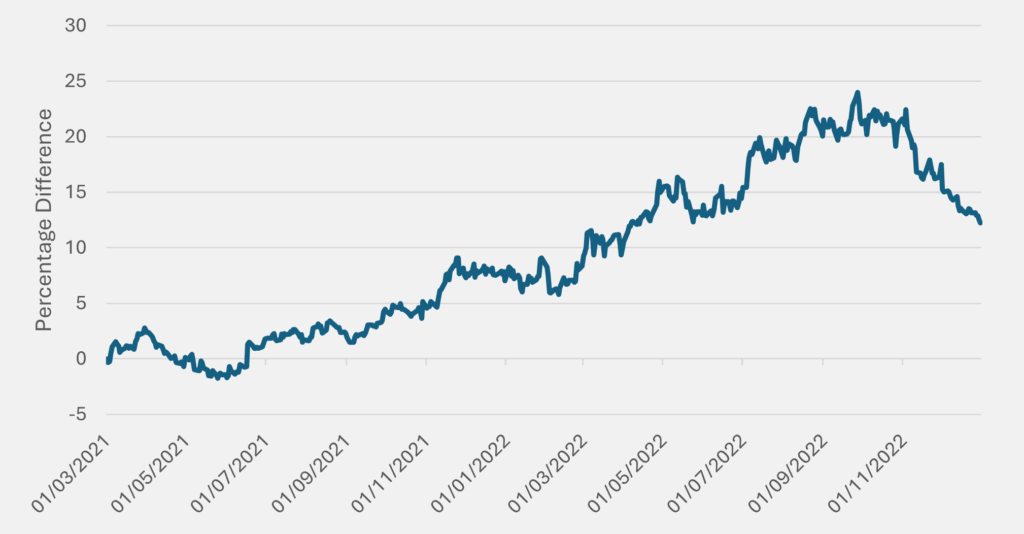

Diese Konstanz bietet jedoch nur wenig Trost für diejenigen, die mit kurzfristigen Währungsschwankungen zu kämpfen haben. Zwischen Juni 2021 und September 2022 etwa weitete sich die Differenz zwischen dem in US-Dollar und dem in Euro notierten S&P 500 auf 23 Prozentpunkte zugunsten des Euro-Anlegers aus – eine aussergewöhnliche Bewegung in einem so kurzen Zeitraum. Im darauffolgenden Quartal kehrte sich diese Entwicklung teilweise wieder um, was deutlich zeigt, wie schnell sich Marktstimmung und Kapitalströme verändern können.

Abbildung 1: Differenz in der Wertentwicklung zwischen S&P 500 in USD und EUR (ungehedgt)

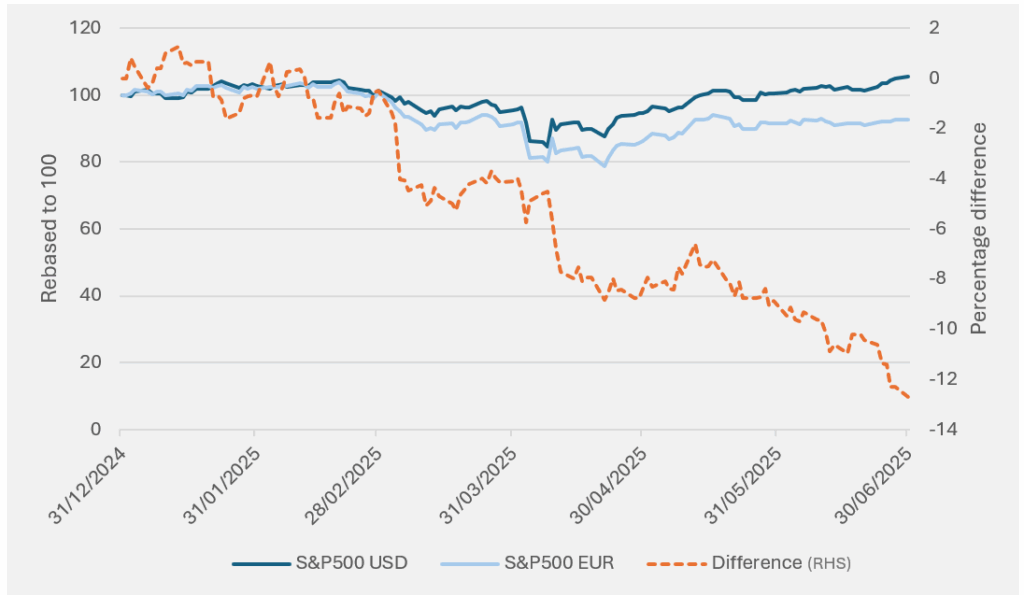

Heute befinden wir uns in einer ähnlichen Situation – allerdings diesmal zum Nachteil des Euro-Anlegers. Seit Jahresbeginn hätte ein in den USA ansässiger Anleger mit einem Investment in den S&P 500 rund +5,5 Prozent erzielt, während ein Euro-Anleger – ungehedgt – einen Verlust von –7,2 Prozent hinnehmen müsste.1 Diese Differenz von 13 Prozent innerhalb von nur sechs Monaten reicht aus, um ernsthafte Fragen zur künftigen Rolle des US-Dollars für internationale Anleger aufzuwerfen.

Die globale Fluchtwährung

Angesichts der aktuellen Sorgen um das Schicksal des US-Dollars könnte man leicht vergessen, dass dieser über weite Strecken der gängigen Lehrmeinung als ultimative Fluchtwährung galt. Zwar schwankt der Wert des Dollars in Abhängigkeit von der wirtschaftlichen Lage der USA, doch wann immer eine echte Krise aufkam, flohen Anleger regelmässig in die Sicherheit des «King Dollar».

Der historische Präzedenzfall ist eindeutig. In jeder grösseren Aktienmarktkorrektur der vergangenen Jahrzehnte hat sich der US-Dollar aufgewertet und die Renditen von US-Staatsanleihen sind gefallen:

- Während der Covid-Krise fiel der S&P 500 um –34 Prozent, während der US-Dollar-Index (DXY)2 um +3 Prozent stieg und die Rendite zehnjähriger US-Staatsanleihen um –78 Basispunkte sank;

- Während der globalen Finanzkrise verlor der S&P 500 vom Höchst- zum Tiefpunkt –57 Prozent, der DXY stieg um +14 Prozent und die Rendite zehnjähriger Treasuries sank um –182 Basispunkte;

- Während des Dotcom-Crashs fiel der S&P 500 um –49 Prozent, der DXY legte nach zahlreichen Schwankungen um +2 Prozent zu und die zehnjährige US-Rendite sank um –262 Basispunkte.

Wer in Krisenzeiten gegen den US-Dollar wettet, scheint die Vergangenheit nicht berücksichtigt zu haben. Für Anleger mit Euro-Denomination, die bereit waren, das Währungsrisiko in Kauf zu nehmen, war dies über die Jahre hinweg eine Beziehung, die tatsächlich ein gewisses Mass an Beruhigung bot. In Zeiten ernsthafter Marktverwerfungen fungierten US-Staatsanleihen und der US-Dollar als sicherer Hafen und halfen zumindest kurzfristig, die Verluste an den Aktienmärkten etwas abzufedern. Wie bei den meisten Annehmlichkeiten des Lebens gewöhnt man sich jedoch schnell daran – und hält sie bald für selbstverständlich.

Wenn der Anker treibt

Am 2. April dieses Jahres kam es zu einem bemerkenswerten Bruch dieser lange verlässlichen Beziehung – und das in dramatischer Weise. Nicht nur hielt die historische Korrelation nicht stand, sie kehrte sich sogar ins Gegenteil um. Zwischen dem 2. und dem 21. April fiel der S&P 500 um –9 Prozent, während der Volatilitätsindex VIX Niveaus erreichte, die zuletzt während der Covid-Krise zu beobachten waren. Ein klassischer finanzieller Schock, der Anleger traditionell in den sicheren Hafen des US-Dollars getrieben hätte. Stattdessen geschah das Gegenteil: Die Rendite zehnjähriger US-Staatsanleihen stieg in diesem Zeitraum um +28 Basispunkte, und der DXY fiel um –5,3 Prozent. In diesen 13 Handelstagen gaben US-Dollar, Treasuries und Aktienmärkte gleichzeitig deutlich nach – ein Musterbruch, der sich als besonders schmerzhaft für europäische Anleger erwies, die in US-Vermögenswerte investiert waren, ohne ihre Währungsrisiken abzusichern. Und was noch schwerer wiegt: Der US-Dollar hat sich seither weiter abgeschwächt.

Abbildung 2: Wertentwicklung des S&P 500 in USD und EUR (ungehedgt)

Ökonomen, geschult in klassischer Theorie, zeigten sich ratlos. So sollte etwa die Einführung von Zöllen theoretisch zu einer Aufwertung einer Währung führen, da sie die Nachfrage nach ausländischen Gütern – und damit auch nach Fremdwährungen – verringert. Doch das jüngste Verhalten des US-Dollars deutet darauf hin, dass Anleger derzeit weit über reine Handelsdynamiken hinausgehende Sorgen einpreisen.

Zunehmend scheint sich politisches Risiko in der Bewertung von US-Vermögenswerten niederzuschlagen. Unberechenbare politische Führung, Gerüchte über Kapitalverkehrskontrollen, Vorschläge für Strafsteuern und anhaltende fiskalische Defizite lassen die USA nicht mehr ganz so unverwundbar erscheinen. Das Bären-Szenario für den US-Dollar, einst Randthema alternativer Kommentare, findet sich inzwischen regelmässig in den Schlagzeilen der Mainstream-Medien wieder.

Ein Phönix aus der Asche

Gleichzeitig wandelt sich die Erzählung in Europa. Über Jahre hinweg galt der Kontinent als wirtschaftliches Schlusslicht – belastet durch strukturelle Ungleichgewichte, stagnierendes Wachstum und fiskalische Starrheit. Während der Eurokrise brach der Dollar deutlich gegenüber dem Euro aus – eine Bewegung, die über ein Jahrzehnt anhielt. Auch der Brexit trug wenig dazu bei, das Sentiment gegenüber dem Vereinigten Königreich zu verbessern; der britische Pfund wurde einer spürbaren Neubewertung unterzogen.

Nun scheint sich das Blatt zu wenden. Europa hat eine expansive Fiskalpolitik eingeschlagen – allen voran Deutschland, das seine Haushaltsdisziplin gelockert hat – und Verteidigungsausgaben stehen mit seltener europäischer Einigkeit wieder ganz oben auf der politischen Agenda. Infrastruktur und Wiederaufrüstung sind zu zentralen politischen Themen avanciert und haben eine breite Rallye bei europäischen Rüstungsaktien ausgelöst. Diese Entwicklung ist breit abgestützt: Europäische Währungen haben sich aufgewertet, die Aktienmärkte sind gestiegen und die Anleiherenditen gesunken – trotz steigender Staatsausgaben.

Dieses Wiedererstarken mag noch am Anfang stehen, bleibt jedoch nicht unbeachtet. Vermögensverwalter weltweit justieren ihre Einschätzungen zur relativen Sicherheit und Attraktivität von US- gegenüber Europa-Investments neu. Die jüngste Schwäche des US-Dollars – insbesondere gegenüber europäischen Währungen – spiegelt genau diese sich verändernden Kapitalströme wider.

Über Unternehmen und Erträge

Diese Entwicklungen wirken sich unmittelbar auf die Unternehmen und Fonds in unserem Anlageuniversum aus. Betrachtet man die Wertentwicklung der Unternehmen in unserem Investmentuniversum seit Jahresbeginn in US-Dollar, stammen acht der zehn besten Titel aus Europa.3 In vielerlei Hinsicht ist das nicht überraschend. Angesichts grosser Kapitalströme aus den USA nach Europa ist zu erwarten, dass europäische Vermögenswerte zulegen. Zudem wird seit Jahren über die Unterbewertung europäischer gegenüber US-amerikanischen Aktien diskutiert – und ein Schub fiskalischer Ausgaben dürfte zwangsläufig zu höherem Wachstum in Europa führen, was wiederum zu positiven Gewinnrevisionen europäischer Unternehmen führen sollte.

Nicht wie man denkt: Bewertungsunterschiede, zyklische Aufschwünge und Zölle

Bei genauerer Betrachtung stellt sich das Bild jedoch weniger eindeutig dar. Innerhalb unseres Quality Growth Universums konnten wir über viele Jahre hinweg keine signifikanten Bewertungsunterschiede zwischen europäischen und US-amerikanischen Titeln feststellen. Tatsächlich notieren unsere US-Unternehmen auf Basis von Discounted-Cashflow-Bewertungen derzeit sogar attraktiver als ihre europäischen Pendants.

Auch das Argument steigender Gewinnerwartungen trifft nicht zwingend auf unser Portfolio zu. Zwar mag Europa tatsächlich von fiskalischen Impulsen und neuem Wachstum profitieren, doch unsere Unternehmen – diesseits wie jenseits des Atlantiks – sind in der Regel weniger konjunkturanfällig, da ihr Gewinnwachstum nicht in gleichem Masse von der Entwicklung des BIP abhängt. Genau das ist schliesslich ein zentrales Prinzip des Quality Growth Investierens.

Zudem sind Befürchtungen, dass Zölle die Ertragskraft unserer US-Unternehmen beeinträchtigen könnten, grösstenteils unbegründet. Wie wir bereits im vorherigen Newsletter erläutert haben, ist der überwiegende Teil unserer US-Beteiligungen nicht direkt vom Zollregime betroffen: Sie sind weder stark auf importierte Vorleistungen angewiesen noch besonders anfällig für steigende Kosten.

Die Vorteile eines schwächeren US-Dollars

Auch wenn unsere Unternehmen weniger anfällig für jene Schlagzeilenrisiken sind, die die Marktstimmung dominieren, profitieren viele von ihnen durchaus von der Dollar-Schwäche. Über 40 Prozent der Umsätze unserer US-Unternehmen stammen aus dem Ausland. Ein schwächerer Dollar führt dazu, dass diese Auslandserträge bei Umrechnung in US-Dollar höher ausfallen – ein Rückenwind für die Gewinnentwicklung. Auch wenn dies die Währungsabwertung nicht vollständig kompensiert, bietet es durch entsprechende Gewinnanpassungen einen spürbaren Puffer.

Im Gegensatz dazu stehen unsere europäischen Unternehmen, die fast 30 Prozent ihrer Umsätze in den USA erwirtschaften, vor einer entgegengesetzten Herausforderung. Einnahmen in US-Dollar werden nun in weniger Euro umgerechnet, und ihre Produkte werden für US-Kunden – insbesondere bei zollpflichtigen Waren – relativ teurer. Zusammengenommen ergibt sich daraus ein moderater, aber spürbarer Gegenwind.

Zur Klarstellung: Diese Währungseffekte sind von ergänzender Natur. Sie erklären weder vollständig die Auswirkungen umfassender Wechselkursbewegungen noch heben sie diese auf. Doch in einer Welt, in der bereits kleine Margen den Unterschied machen, sind sie alles andere als trivial. Und je grösser die Währungsvolatilität, desto stärker werden sich diese Effekte bemerkbar machen.

Fazit

Wir erheben nicht den Anspruch, die geopolitischen und makroökonomischen Entwicklungen der kommenden Monate vorhersagen zu können. Was wir jedoch wissen, ist, dass viele unserer US-Unternehmen – hochqualitativ und global aufgestellt – von einem schwächeren Dollar Rückenwind erhalten dürften. Dieser Währungseffekt mag nicht transformativ sein, ist aber durchaus substanziell. Die daraus resultierenden Vorteile werden weder umfangreiche Kapitalverschiebungen rückgängig machen noch die volle Wirkung eines schwächeren Dollars kompensieren. Aber sie stützen die Gewinne und könnten in den kommenden Quartalen zu positiven Revisionen beitragen. Derzeit wird dieser Dynamik wenig Beachtung geschenkt.

Der zentrale Punkt ist: Wertentwicklungen, die durch Kapitalströme oder Marktstimmung getrieben sind, verlaufen nicht immer im Einklang mit den Fundamentaldaten. In Zeiten eines narrativen Wandels – sei es in Bezug auf Währungen, Politik oder makroökonomische Rahmenbedingungen – ist die Versuchung gross, vorschnelle Schlüsse zu ziehen. Doch Quality Growth Investoren müssen an den geschäftlichen Fundamentaldaten festhalten. Ertragskraft, Wettbewerbsvorteil und Resilienz wiegen schwerer als die kurzfristigen Strömungen des Kapitals.

1Wertentwicklung des S&P 500 in USD und Euro (ungehedgt) seit Jahresbeginn – Kursrendite zum 30. Juni 2025.

2Der US-Dollar-Index misst den Wert des Dollars gegenüber einem Korb internationaler Währungen.

3Zeitraum: 31.12.2024 bis 30.06.2025.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an