Las empresas quality growth se describen a menudo como el activo de larga duración por antonomasia. En el 2022, los tipos de interés aumentaron de forma rápida e imprevista partiendo de niveles muy bajos. Dado que las subidas de tipos reducen el valor presente de los flujos de caja futuros, existe la creencia generalizada de que las compañías quality growth son las que más riesgo corren en este entorno.

A propósito de esto, los inversores nos han planteado dos preguntas: si el comportamiento de las empresas en nuestra cartera durante el año pasado estaba justificado y qué sucederá con la prima de las empresas quality growth si los tipos permanecen «en niveles altos durante más tiempo».

Para nosotros, la respuesta a estas preguntas se esconde en una serie de observaciones clave. La primera de ellas es que precio no es siempre sinónimo de valor, y que la correlación entre ambos conceptos puede desaparecer a corto plazo. La segunda, que lo que afecta de manera inmediata a las inversiones quality growth no es necesariamente lo altos que estén los tipos, sino la dirección y la magnitud de los cambios. En nuestra opinión, los beneficios son el principal motor del precio de una acción en el largo plazo. Puesto que se valoran utilizando un modelo de descuento de flujos de caja, la relación matemática de descontar un flujo de caja a muy largo plazo a un tipo que, de repente, es muy superior a cero implica que dicho valor puede comprimirse, en ocasiones de manera importante. Pero el valor de las empresas en nuestra cartera no reside en los beneficios de los próximos años, sino en su perpetuidad. Por ello, preferimos asegurarnos de que estas situaciones no afectan a la capacidad de las empresas en las que invertimos para generar flujos de caja sostenibles a largo plazo. Siempre y cuando logren que dichos flujos de efectivo superen el coste de capital, consideramos que nuestras inversiones quality growth seguirán disfrutando de una prima de valoración con respecto a otros activos.

En esta nueva entrega de nuestro boletín analizamos estas conclusiones en mayor grado de detalle.

El concepto de duración de la renta variable

Puesto que el valor de todo activo financiero es, en última instancia, una función de sus flujos de caja futuros, los inversores pueden usar la duración para calcular la sensibilidad de un activo a las variaciones en los tipos de interés.

El concepto de duración es sobradamente conocido en el contexto de los títulos de renta fija. Cuando invertimos en bonos, sabemos exactamente cuántos intereses van a pagarnos en cada periodo hasta su vencimiento, lo cual nos permite calcular matemáticamente su duración y, con ella, su sensibilidad a los tipos de interés.

Con la renta variable, la cosa se complica. Siguiendo con la analogía de la renta fija, una posible forma de plantearlo es preguntarse durante cuánto tiempo (cuántos años) debe un inversor recibir flujos de caja distribuibles para amortizar el precio de compra de la acción. El problema está en que es difícil determinar con precisión cuántos flujos de caja distribuibles va a generar una determinada empresa durante los próximos 10 años o más. Por lo general, los gestores tienen dos opciones: reinvertir los flujos de caja en el negocio (nuestra opción preferida cuando existe la posibilidad de hacerlo a tasas internas de rentabilidad más altas gracias a unas perspectivas de crecimiento atractivas) o devolver capital a los accionistas mediante dividendos y recompras de acciones. Otra posibilidad, que coincide con nuestra visión sobre la duración de la renta variable, es no centrarse necesariamente en los flujos de caja distribuibles, sino en la capacidad de la empresa para generar flujos de caja a muy largo plazo. Puesto que, para nosotros, son los beneficios los que impulsarán los precios de las acciones, los flujos de caja distribuibles aparecerían en forma de revalorización del capital y el precio de la acción la reflejaría con el paso del tiempo. Bajo cualquiera de estos enfoques, la incertidumbre sobre el nivel de flujos de caja (distribuibles) y el tiempo que va a tardarse en recibirlos hacen aumentar la duración de una acción (o, dicho de otro modo, incrementan su sensibilidad a las variaciones de los tipos de interés). Además, a diferencia de lo que sucede con los bonos, las acciones no llevan asociada una fecha de vencimiento.

En este sentido, la renta variable es, inherentemente, una clase de activos de larga duración dentro de la cual pueden encontrarse vencimientos más cortos y vencimientos más largos.

Empresas de corta y larga duración

Con base en lo anterior, una acción puede asimilarse a un bono cupón cero (BCC) a perpetuidad. En el caso de los BCC, todos los flujos de efectivo se perciben en una fase muy posterior de su ciclo de vida. Con la renta variable de larga duración sucede lo mismo.

Las empresas quality growth poseen motores de crecimiento estructurales a largo plazo que hacen que su valor no resida en los flujos de caja que van a producir durante el próximo año o los dos o tres siguientes, sino más bien en su capacidad para generarlos tras el quinto año (y, preferiblemente, también durante el resto de su existencia). De hecho, si tomamos como ejemplo una empresa promedio del Universo de Inversión de Seilern, más del 85 % de su valor total procede de estos flujos de caja a más largo plazo. Las compañías quality growth pueden generar este crecimiento sostenido de varias formas, entre ellas creando potentes efectos de red , ofreciendo a sus clientes productos o servicios no core esenciales para el funcionamiento de sus respectivos negocios (como explicamos en el artículo «Searching for the (non) core»), ganando tamaño mediante ventajas de costes estructurales o diferenciándose gracias a la calidad y la reputación de su marca. Estas empresas son capaces de generar unos beneficios sistemáticamente superiores a su coste de capital y de capitalizarlos a lo largo de muchos años en lugar de durante breves periodos cíclicos. Además, dado que se autofinancian, el coste del capital no suele ser un problema para las empresas quality growth, cuyos niveles de endeudamiento generalmente bajos reducen sus costes de servicio de la deuda cuando los tipos suben.1

Por otro lado, podemos pensar en una acción de corta duración como una empresa capaz de generar flujos de efectivo en el presente, pero con un valor final a largo plazo bajo o nulo. Por tanto, al carecer de opciones atractivas para reinvertir internamente estos flujos de efectivo a tasas de rentabilidad superiores a su coste de capital, devolvería capital a sus accionistas a través de dividendos más altos y recompras de acciones. Se trata, por lo general, de empresas cíclicas de sectores que evitamos por carecer de motores de crecimiento secular a largo plazo (véase más información al respecto en el boletín titulado «El poder de las exclusiones»).

Ahora, profundicemos en las diferencias entre ambos tipos analizando dos empresas ficticias: una de larga duración y otra de corta duración que en la actualidad poseen cada una un flujo de caja libre de 100 USD.

Gráfico 1: Suposiciones sobre la empresa de larga duración y la empresa de corta duración

La empresa de larga duración estaría ampliando sus flujos de caja anuales a una tasa del 10 % acorde con la tasa de crecimiento a largo plazo del Universo de Inversión de Seilern y poseería una tasa de crecimiento a perpetuidad del 3 %. Por su parte, la empresa de corta duración debería crecer durante el ciclo en una medida similar a la del PIB global, de alrededor del 2,5 %, y presentaría una tasa de crecimiento a perpetuidad acorde con dicho porcentaje. Naturalmente, las empresas de nuestro universo de inversión tendrían una tasa de crecimiento a perpetuidad superior a la del conjunto del mercado debido a que sus motores de crecimiento secular serían más sólidos.

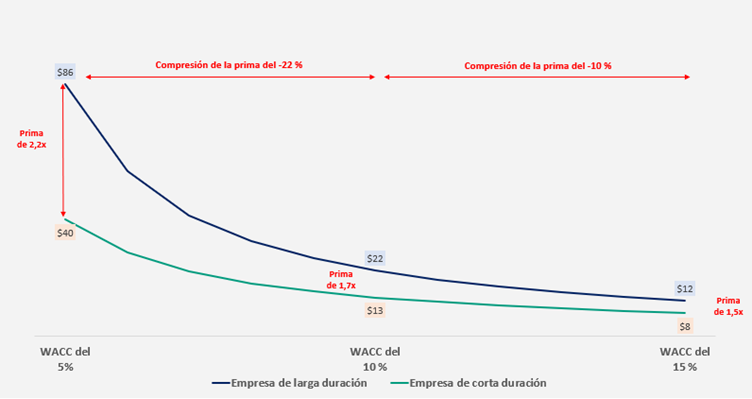

Partiendo de estas suposiciones, podemos simular los cambios en las valoraciones de estas dos empresas en diferentes entornos de tipos utilizando el WACC como indicador. Tal y como muestra el siguiente gráfico, el valor razonable de la empresa de larga duración es mucho más sensible a las variaciones en la tasa de descuento.

Gráfico 2: Valoraciones de las empresas a diferentes tasas de WACC

Si convertimos el diferencial de valoración en una prima, en un entorno de tipos del 5 % un inversor pagaría 2,2 veces más por el activo de larga duración que por el activo de corta duración. Cuando los tipos saltan del 5 % al 10 %, la prima se reduce en un 22 %; se trata de una dinámica similar a la se produjo en 2022, cuando el tipo del bono del Tesoro estadounidense a 10 años se multiplicó por más de dos y los precios por acción de las empresas quality growth se desplomaron. Sin embargo, en la segunda fase —donde los tipos pasan del 10 % al 15 %— la compresión de la prima es significativamente menor y, en teoría, solo llegaría al 10 %.

Podemos extraer varias conclusiones de esta simulación: en primer lugar, que cuanto más bajo es el tipo del bono a largo plazo (es decir, el punto de partida a comienzos del 2022), más sensible se vuelve el valor de la empresa de larga duración a las variaciones en las tasas de descuento. Esto se debe a que el valor presente (y, en particular, el valor final) de los flujos de caja futuros se magnifica cuando el cálculo del descuento se basa en un tipo de interés muy bajo. En segundo lugar, la subida de los tipos desde esta base más baja (por ejemplo, del 0 % al 5 %) tendrá un impacto mayor en la valoración que cuando parte de un nivel más alto (por ejemplo, del 5 % al 10 %). En consecuencia, la prima de un activo cuyos flujos de caja se percibirán a más largo plazo se comprimirá en menor medida cuanto más aumenten las tasas de descuento. Sin embargo, la realidad es que los activos de larga duración solo merecen esta prima si son capaces de generar un nivel de crecimiento sólido y estable y de mantenerlo durante periodos prolongados.

Este último punto es quizá el más importante. El grueso del valor de una empresa de larga duración reside en su valor terminal, para el que la durabilidad de su tasa de crecimiento a perpetuidad es un factor clave. Esta, a su vez, está directamente relacionada con los motores de crecimiento secular a largo plazo del sector en el que desarrolla su actividad, la consistencia del liderazgo de la empresa en dicho sector, su posicionamiento competitivo y su capacidad para ajustar su modelo de negocio y generar crecimiento orgánico —o, lo que es lo mismo, nuestras cinco primeras «reglas de oro»—. Aunque formular previsiones implica inevitablemente hacer suposiciones, aquellos inversores que disponen de tiempo para analizar en profundidad las empresas de sus carteras aumentan drásticamente sus posibilidades de acertar en sus predicciones (como defendemos en nuestro artículo «Underestimating the Future»). Esta es la razón por la que realizamos tantos análisis cualitativos en profundidad sobre nuestras empresas: para poder evaluar adecuadamente si sus tasas de crecimiento a perpetuidad tienen mayores probabilidades de perdurar a muy largo plazo.

El caso práctico de ANSYS, Inc.

Hasta aquí la teoría, pero… ¿qué sucede en la realidad? ANSYS, una empresa que pertenece al Universo de Inversión de Seilern desde diciembre del 2012, plantea un caso interesante.

ANSYS se dedica a crear software de simulación para su aplicación en tareas de ingeniería. Con este software, los ingenieros son capaces de simular el comportamiento de los productos en un entorno virtual antes de desarrollarlos o lanzarlos al mercado. Utilizando el software de ANSYS, los ingenieros pueden, por ejemplo, crear un modelo virtual de un sistema de frenos de un coche y simular el comportamiento que tendrá bajo diferentes condiciones, como distintas velocidades, estados de la vía y temperaturas. Además, pueden analizar la forma en que los diferentes materiales y diseños —por ejemplo, de las pastillas de freno y los discos— afectarán al funcionamiento del sistema. Probar y optimizar el diseño en un entorno virtual reduce la necesidad de construir prototipos físicos y hacer ensayos, lo cual ahorra tiempo y recursos y mejora la seguridad de los productos.

El software de ANSYS no solo se comercializa en el sector automovilístico, sino que también es muy común en otras industrias como la aeroespacial, la de defensa, la de la energía, la sanitaria y la electrónica. En consecuencia, su mercado objetivo total es amplio y está en expansión, ya que un número cada vez mayor de usuarios de la cadena de validación de productos utilizan el software de ANSYS para simular un sinfín de productos que requieren cálculos multifísicos cada vez más complejos. Los motores de la expansión de los productos de ANSYS a aplicaciones nuevas y emergentes son tendencias de crecimiento secular, como la electrificación, la autonomía, la conectividad, el Internet de las cosas industrial y la sostenibilidad.

ANSYS es, por tanto, una de las compañías de mayor duración de nuestro universo de inversión. Pese a que ya es muy rentable en la actualidad y debería ampliar sus flujos de caja libre a una tasa de crecimiento anual compuesto (CAGR) del 12 % durante los próximos 10 años,2 creemos que la mayor parte de su valor reside en los flujos de efectivo que generará una vez superado este plazo. En consecuencia, esto aumenta su sensibilidad a las variaciones en los tipos de interés, como puede observarse en el siguiente gráfico, que representa el comportamiento del precio por acción de ANSYS frente al crecimiento de su beneficio por acción (BPA) desde comienzos del 2018.3

Gráfico 3: Comparación entre el comportamiento del precio por acción de ANSYS y la rentabilidad de su BPA (indexado a 31 de diciembre de 2017)

La siguiente es una descripción de las cuatro etapas representadas en este gráfico: [1] Fue alrededor de esta fecha cuando cambió la tendencia de beneficios de ANSYS. Tras una serie de relevos en su equipo gestor, la empresa comenzó a cerrar un número sin precedentes de nuevas operaciones y sus clientes pasaron de preferir licencias perpetuas a decantarse por un modelo de arrendamiento temporal que mejoró sus ingresos recurrentes. [2] Durante la COVID-19, el comportamiento del precio por acción de ANSYS fue excelente,4 seguramente debido más a la pronunciada caída de los tipos de interés y la abundancia de liquidez en los mercados financieros que a la solidez de sus fundamentales. Aun así, sus beneficios mostraron características defensivas; aunque no se desplomaron conforme los países iban decretando los confinamientos, el crecimiento futuro se planteaba complejo, ya que las empresas dispuestas a comprar su software de simulación se vieron obligadas a poner en pausa sus presupuestos de inversión de capital. Estábamos convencidos de que este difícil panorama de demanda mejoraría. Además, aplicar una visión a largo plazo y disponer de tiempo para analizar en profundidad las empresas en las que invertimos nos da esta capacidad de tomar decisiones a largo plazo en momentos difíciles. [3] Conforme el panorama de demanda fue mejorando a lo largo del 2022, los beneficios de ANSYS se revisaron al alza en un 8 %. No obstante, su precio por acción cayó un 40 %. La razón fue que los tipos de interés subieron fuertemente desde niveles muy bajos y, como activo de larga duración, su valoración está fuertemente condicionada por las variaciones en los rendimientos a largo plazo. [4] En lo que llevamos del 2023, hemos comenzado a ver cómo el mercado diferencia entre las empresas de larga duración que se benefician exclusivamente del entorno macroeconómico de aquellas que se apoyan en fundamentales sólidos. Durante los últimos cinco años, el precio por acción y los beneficios no GAAP de ANSYS han crecido ampliamente a un CAGR de alrededor del 15 %.5 Por tanto, cuando los plazos son largos, no solo existe una relación entre los beneficios y los precios por acción, sino que puede además reproducirse durante periodos más cortos (aunque advertimos de que cinco años sigue siendo una ventana relativamente corta durante la que los precios aún pueden des correlacionarse de los fundamentales).

Conclusión

Tratar de analizar la relación mecánica entre las valoraciones de una empresa y las variaciones en los tipos de interés es simplista en el mejor de los casos y engañoso en el peor. Para empezar, no tiene en cuenta otras variables, como los cambios que se producen en los flujos de caja nominales y las tasas de crecimiento a perpetuidad como consecuencia de los movimientos en las tasas de descuento. En consecuencia, dicha relación puede ser más débil o incluso «antinatural» dependiendo de las circunstancias.

Pero, pese a sus defectos, creemos que puede proporcionar un marco de análisis útil. A finales del 2021, las empresas quality growth cotizaban con una importante prima respecto al mercado. Probablemente, sus mejores características y la previsión del mercado de que el entorno de tipos de interés próximos a cero continuaría justificaban dicha prima. Por tanto, gran parte de las dificultades que experimentamos en el 2022 fueron, hasta cierto punto, inevitables dada la gran velocidad de los cambios en los tipos.

Tras haber dedicado gran parte del pasado año a reevaluar qué suerte correría cada una de nuestras inversiones en caso de que la inflación permaneciese en niveles altos durante más tiempo o entrásemos en recesión, estamos convencidos de que su capacidad para seguir generando flujos de caja sólidos y sostenibles a largo plazo no se verá afectada, y es precisamente aquí donde reside su valor. En el futuro, el efecto de los cambios relativos en las tasas de descuento sobre el valor a largo plazo de nuestras inversiones debería ser menor, y sus características de resistencia deberían, con razón, permitirles seguir disfrutando de una prima de valoración frente al conjunto del mercado.

1Un aspecto interesante a este respecto es que, igual que no modificamos nuestra tasa de descuento cuando los tipos de interés bajaron, tampoco lo hemos hecho cuando han subido. Nuestro enfoque ha sido aplicar un tipo medio a muy largo plazo del 3,5 % al coste medio ponderado del capital (WACC) en nuestra valoración de los flujos de efectivo con descuento y aplicar un WACC del 7,5 % a todas las empresas de nuestro universo de inversión.

2Basado en estimaciones de Seilern.

3ANSYS’ share price and non-GAAP EPS excluding stock option expense, 31 December 2017 – 30 June 2023.

4Subida del 72,5 % entre marzo del 2020 y diciembre del 2021.

5Precio por acción y BPA no GAAP de ANSYS, excluyendo los gastos de opciones sobre acciones, de diciembre del 2017 a junio del 2023.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios