Los descuentos son algo curioso. Cada año, el 26 de diciembre, los consumidores hacen cola frente a las tiendas y saturan las páginas web para comprar productos que han bajado de precio. Los productos no han envejecido, no han caducado ni han perdido utilidad; lo único que ha cambiado es el precio, y ese cambio se recibe con agrado de forma generalizada.

Sin embargo, este comportamiento no se limita a las rebajas posteriores a la Navidad. Nos encantan las rebajas de temporada, las campañas de vuelta al colegio, las promociones ligadas a festividades culturales o las del Día de la Independencia. Nos atraen el “Singles’ Day”, el “Black Friday” o el “Cyber Monday”. En algunos productos, el precio completo es casi una ficción: ¿cuándo fue la última vez que compró champú o pasta de dientes sin recibir un “50 % más gratis”? Estamos claramente condicionados a buscar y valorar los descuentos. Es una parte normal de la psicología humana.

No obstante, esta intuición se desvanece en el mercado bursátil. Cuando el precio de una acción cae, rara vez se percibe de forma positiva. Por el contrario, suele interpretarse como una señal de que algo ha ido mal, incluso cuando la verdadera evidencia, el comportamiento del negocio subyacente, no muestra signos de deterioro. Además, cuanto mayor y más prolongada es la caída, más se refuerza esta suposición y con mayor intensidad buscan los inversores indicios que la respalden.

Para nuestra estrategia de quality growth, los últimos cinco años han sido un claro ejemplo de esta desconexión entre los precios de las acciones y los fundamentales. Mientras que los beneficios subyacentes de nuestras compañías han seguido creciendo de forma compuesta a un ritmo saludable, ello no se ha visto reflejado en las valoraciones.

Muchos observadores siguen de cerca la evolución de los precios de acciones y fondos y, tras un periodo como este, tienden a extrapolar el pasado reciente hacia el futuro, deshaciendo posiciones en fondos y valores “perdedores” y concentrándose en los “ganadores”. Sin embargo, un análisis basado en la valoración y en la solidez de los fundamentales de las empresas de alta calidad sugiere lo contrario: cuando los precios se rezagan respecto a los beneficios subyacentes de negocios resilientes durante un periodo prolongado, el potencial de rentabilidad futura no se reduce, sino que aumenta.

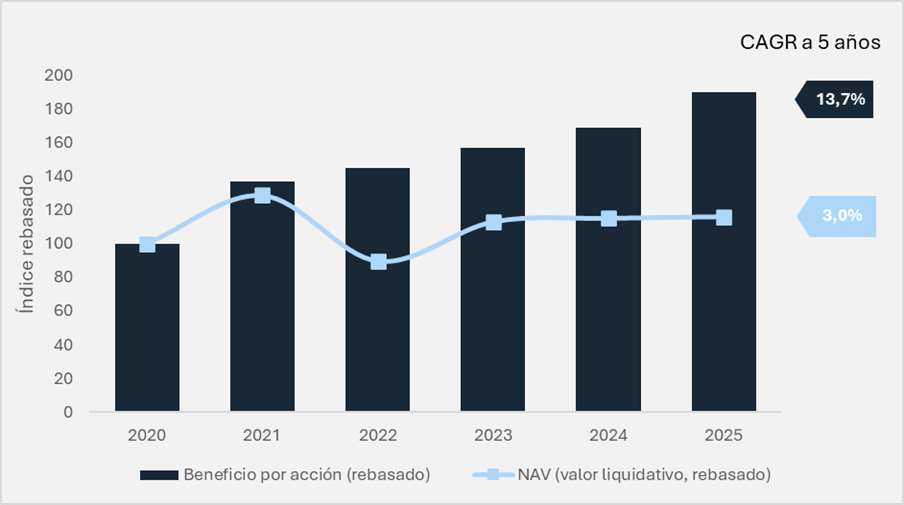

Desglose de la rentabilidad – los últimos cinco años

La premisa fundamental de la inversión quality growth es que, a largo plazo, la cotización de una acción tiende a reflejar el crecimiento de los beneficios de la empresa (Focusing on the Fundamentals). Hemos recibido numerosas preguntas sobre por qué las cotizaciones de nuestras compañías no han seguido la evolución de sus beneficios en los últimos cinco años, un periodo que cabría considerar suficientemente amplio como para que esta dinámica se manifestara. Para entender por qué esta desconexión puede persistir, resulta útil descomponer los motores de la rentabilidad:

La rentabilidad por precio es el resultado del crecimiento de los beneficios y de los cambios en el precio que el mercado está dispuesto a pagar por cada unidad de beneficio (la ratio precio/beneficio). Mientras que el crecimiento de los beneficios ha sido notablemente estable durante varias décadas en los fondos de Seilern, el múltiplo que el mercado está dispuesto a pagar por los beneficios de cada compañía no lo ha sido.

En ocasiones, el mercado asigna múltiplos muy bajos a determinados negocios por motivos que posteriormente se revelan exagerados o transitorios. En estos periodos es habitual que la evolución de las cotizaciones quede rezagada respecto al crecimiento de los beneficios y que los inversores cuestionen la viabilidad de la estrategia. En otras ocasiones, el mercado hace exactamente lo contrario y otorga múltiplos excesivamente elevados a ciertas compañías, igualmente sin una justificación sólida. En estos casos, es normal que la rentabilidad por precio supere el crecimiento de los beneficios y que los inversores pongan en duda la idoneidad de otras estrategias.

En el periodo previo a 2020, la inversión quality growth se vio afectada por este segundo fenómeno. En un entorno posterior a la crisis financiera global caracterizado por un bajo crecimiento y una inflación reducida, las empresas capaces de incrementar de forma sostenible tanto sus ingresos como sus beneficios eran escasas. Los inversores, ávidos de rentabilidad, se volcaron en esta clase de activos en un contexto de tipos de interés en mínimos. Esto impulsó las valoraciones y contribuyó a que las rentabilidades de ese periodo superaran ampliamente el crecimiento subyacente de los beneficios. En términos sencillos, la expansión de múltiplos en la ecuación anterior fue el principal motor de la rentabilidad. Este proceso tuvo dos efectos colaterales. En primer lugar, este elevado punto de partida comprimió las rentabilidades futuras, ya que los inversores estaban pagando más por el mismo flujo de beneficios futuros; y, en segundo lugar, unas valoraciones elevadas hicieron a estas compañías más vulnerables a cualquier acontecimiento que llevase a cuestionar si dichas valoraciones estaban justificadas.

Como era de esperar, los cinco años posteriores estuvieron marcados por numerosos eventos de este tipo: desde una pandemia global, el retorno de la inflación y un ciclo de subidas de tipos de interés, hasta flujos de capital significativos desde gestores activos “rezagados” hacia fondos indexados “ganadores”, y más recientemente, el cuestionamiento de la viabilidad de ciertos modelos de negocio ante la irrupción de la inteligencia artificial (IA).

El grado de compresión que estos acontecimientos han provocado en las valoraciones de las empresas quality growth es notable. El múltiplo PER a 12 meses de Seilern World Growth se redujo a la mitad, pasando de 41,3x a finales de diciembre de 2020 a 21,7x a finales de marzo de 2026.1

Igualmente destacable ha sido la resiliencia de los beneficios de las compañías quality growth durante este periodo turbulento. Entre diciembre de 2020 y diciembre de 2025, el crecimiento de los beneficios de Seilern World Growth registró una tasa compuesta del 13,7 %, frente a un crecimiento del valor liquidativo (NAV) del 3,0 %.2

Gráfico 1: Beneficio por acción de Seilern World Growth frente al valor liquidativo (NAV) de Seilern World Growth

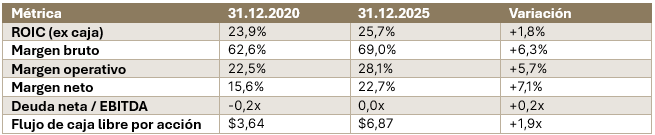

¿Está justificada una reducción a la mitad del múltiplo precio/beneficio? ¿Acaso estas compañías son simplemente de menor calidad que en el pasado? Los datos no respaldan esa hipótesis. Los indicadores de calidad, desde la rentabilidad sobre el capital invertido (ROIC) hasta los márgenes, han mostrado en general una mejora:

Tabla 1: Comparación de métricas del fondo (mediana)

Con la irrupción de la inteligencia artificial y su enorme potencial, podría argumentarse que el valor de estas compañías no reside en lo que han logrado históricamente, sino en lo que pueden llegar a conseguir en este nuevo entorno. Sin embargo, como hemos señalado en boletines anteriores, estas empresas presentan características que las protegen frente a posibles disrupciones e incluso podrían convertirse en importantes beneficiarias de la IA. Abordaremos este tema con mayor detalle en nuestro próximo webcast, pero nuestra opinión es que es poco probable que los beneficios de la mayoría de nuestras compañías se vean afectados de forma material por la IA en el corto y medio plazo. Y en aquellos casos en los que sí pudiera haber impacto, las valoraciones actuales ya reflejan este riesgo y el mayor nivel de incertidumbre.

Dónde nos encontramos

En la actualidad, el punto de partida ha mejorado sustancialmente con respecto a hace cinco años. Las expectativas de crecimiento de beneficios se mantienen en niveles de doble dígito bajo y están respaldadas por negocios de mayor calidad. Asimismo, las valoraciones iniciales son significativamente más bajas, tanto en comparación con su propia historia como con la media del mercado, lo que ofrece, en el peor de los casos, una base de estabilidad y, en el mejor, un potencial impulso derivado de la expansión de múltiplos.

Tabla 2: Matriz de rentabilidad por precio

Al pasar de las métricas externas de valoración (ratios PER) a nuestras métricas internas (flujos de caja descontados), las expectativas de rentabilidad rara vez han resultado tan atractivas. En la actualidad, la rentabilidad esperada anualizada a cinco años, una medida basada en nuestras estimaciones de crecimiento del flujo de caja y valoración, para Seilern World Growth se sitúa en el 14,7 %, un nivel que no observábamos desde que las subidas de tipos provocaron el ajuste de los activos de larga duración en 2022. Asimismo, el catalizador de ese ajuste ha perdido parte de su intensidad, dado que las expectativas de inflación a largo plazo en EE. UU. se mantienen bien ancladas a pesar de la reciente volatilidad de los mercados.3

Conviene recordar que la rentabilidad inferior, por dolorosa que resulte, suele ser el precio a pagar por una estrategia diferenciada y de alta convicción. Los estilos de inversión no dejan de funcionar porque sean erróneos; dejan de hacerlo porque, al igual que las estaciones, atraviesan ciclos en los que funcionan y otros en los que no.

Si el precio de una acción refleja en última instancia el valor actual de sus flujos de caja futuros, y estos continúan creciendo, la paciencia se convierte en nuestra mayor virtud mientras esperamos a que el ciclo cambie. En este contexto, precios más bajos no son una señal para retirarse, sino un reflejo de unas mejores perspectivas de rentabilidad. Y cuando empresas de alta calidad están disponibles con descuentos significativos, la situación no difiere de la del 26 de diciembre. La única cuestión es si se tiene la convicción suficiente para hacer cola.

1Alcanzando un máximo de 42,8x en diciembre de 2021.

2Clase de acciones Seilern World Growth USD UI a 31 de diciembre de 2025.

3La tasa de inflación implícita a cinco años dentro de cinco años en EE. UU. refleja las expectativas del mercado sobre la inflación para el periodo de cinco años que comienza dentro de cinco años. Representa el precio del riesgo de inflación a largo plazo, un factor clave en la determinación de las rentabilidades de largo plazo, y se ha mantenido notablemente estable, incluso descendiendo desde comienzos de año hasta el 31 de marzo de 2026.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios