Les remises sont des phénomènes curieux. Chaque année, le 26 décembre, les consommateurs font la queue devant les magasins et affluent sur les sites internet pour acheter des produits dont le prix a baissé. Ces produits n’ont ni vieilli, ni expiré, ni perdu de leur utilité ; seul leur prix a changé, et cette évolution est largement accueillie avec enthousiasme.

Ce comportement ne se limite toutefois pas aux soldes d’après Noël. Nous apprécions les soldes saisonnières, les promotions de rentrée, les offres liées aux fêtes culturelles ou encore aux célébrations nationales. Les « Singles’ Day », « Black Friday » et « Cyber Monday » suscitent le même engouement. Pour certains produits, le prix fort relève presque de la fiction : à quand remonte la dernière fois où vous avez acheté du shampoing ou du dentifrice sans bénéficier d’une offre du type « 50 % gratuit en plus » ? Nous sommes profondément conditionnés à rechercher et à apprécier les remises. Cela fait partie intégrante de la psychologie humaine.

Pourtant, cette intuition ne fonctionne plus sur les marchés boursiers. Lorsqu’un cours de Bourse recule, cette baisse est rarement bien accueillie. Elle est au contraire interprétée comme le signe que quelque chose ne va pas, même lorsque les données fondamentales, à savoir la performance de l’entreprise sous-jacente, ne montrent aucun signe de détérioration. Plus encore, plus la baisse est marquée et prolongée, plus cette perception s’ancre, et plus les investisseurs cherchent des signes de faiblesse.

Pour notre stratégie « Quality Growth », les cinq dernières années illustrent parfaitement ce décalage entre les cours de Bourse et les fondamentaux. Alors même que les bénéfices de nos sociétés ont continué de croître à un rythme soutenu, cette progression n’a pas été reflétée dans les valorisations.

De nombreux observateurs suivent de près l’évolution des cours des actions et des fonds et, après une telle période, extrapolent les tendances récentes, délaissant les fonds et actions « perdants » au profit de ceux considérés comme « gagnants ». Pourtant, une compréhension des mécanismes de valorisation et de la résilience des fondamentaux des entreprises de grande qualité conduit à une conclusion inverse : lorsque les cours restent durablement en retrait par rapport à la croissance des bénéfices de sociétés résilientes, le potentiel de rendement futur ne s’en trouve pas diminué, mais au contraire renforcé.

Décomposer les rendements – les cinq dernières années

Le principe fondamental de l’investissement « Quality Growth » repose sur l’idée qu’à long terme, le cours d’une action suit l’évolution des bénéfices de l’entreprise (Focusing on the Fundamentals). Nous avons reçu de nombreuses questions sur les raisons pour lesquelles les cours des actions de nos sociétés n’ont pas convergé vers leurs bénéfices au cours des cinq dernières années, une période que l’on pourrait pourtant considérer comme suffisamment longue pour observer cette dynamique. Pour comprendre pourquoi ce décalage peut persister, il est utile de décomposer les moteurs de la performance:

Le rendement boursier dépend à la fois de la croissance des bénéfices et de l’évolution du prix que le marché est prêt à payer pour chaque unité de bénéfice (le ratio cours/bénéfices). Si la croissance des bénéfices des fonds Seilern s’est révélée remarquablement stable sur plusieurs décennies, le multiple que le marché est disposé à accorder aux bénéfices de chaque société, en revanche, ne l’a pas été.

Il arrive que le marché attribue des multiples très faibles à certaines entreprises pour des raisons qui s’avèrent par la suite exagérées ou temporaires. Dans ces phases, il est normal que la performance des cours soit inférieure à la croissance des bénéfices et que les investisseurs remettent en question la viabilité de la stratégie. À l’inverse, il arrive également que le marché attribue des multiples excessivement élevés, sans justification fondamentale. Dans ces périodes, les cours progressent plus rapidement que les bénéfices, amenant les investisseurs à douter de la viabilité d’autres approches d’investissement.

À l’approche de 2020, l’investissement « Quality Growth » a souffert du second phénomène. Dans un environnement post-crise financière mondiale caractérisé par une faible croissance et une inflation modérée, les entreprises capables d’accroître durablement leur chiffre d’affaires et leurs bénéfices étaient rares. En quête de rendement, les investisseurs se sont massivement tournés vers cette classe d’actifs, dans un contexte de taux d’intérêt durablement bas. Cela a gonflé les valorisations et contribué à des performances largement supérieures à la croissance réelle des bénéfices sur cette période. Autrement dit, l’expansion des multiples dans l’équation ci-dessus a joué un rôle disproportionné dans la génération des rendements.

Cette situation a eu deux conséquences majeures. Premièrement, ce niveau de valorisation élevé a comprimé les rendements futurs, les investisseurs payant plus cher dès départ un même flux de bénéfices futurs. Deuxièmement, ces valorisations élevées ont rendu ces entreprises plus vulnérables à tout élément susceptible de remettre en cause le bien-fondé de ces valorisations.

Bien entendu, les cinq années qui ont suivi ont été riches en événements de nature à provoquer de tels ajustements : pandémie mondiale, retour de l’inflation et cycle de relèvement des taux d’intérêt, flux massifs de capitaux quittant les gérants actifs jugés « sous-performants » pour se diriger vers les fonds indiciels considérés comme « surperformants », et, plus récemment, interrogations quant à la viabilité de certains modèles économiques avec l’avènement de l’intelligence artificielle (IA).

L’ampleur de la compression des valorisations subie par les sociétés « Quality Growth » dans ce contexte est remarquable. Le ratio cours/bénéfices à un an anticipé du fonds Seilern World Growth a été divisé par deux, passant de 41,3x à fin décembre 2020 à 21,7x à fin mars 2026.1

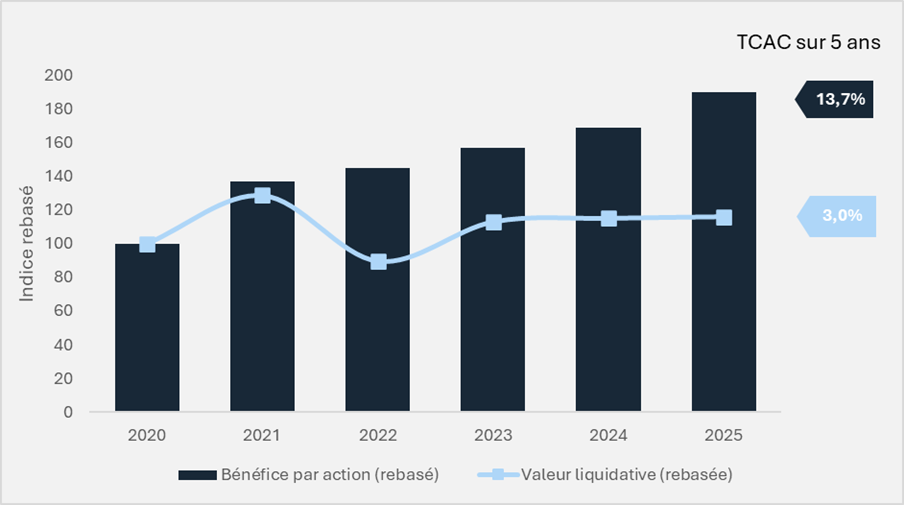

Tout aussi remarquable est la résilience des bénéfices des sociétés « quality growth » au cours de cette période mouvementée. Entre décembre 2020 et décembre 2025, les bénéfices du fonds Seilern World Growth ont progressé à un taux annualisé composé de 13,7 %, contre 3.0% pour la valeur liquidative (NAV).2

Figure 1 : Bénéfice par action de Seilern World Growth comparé à la valeur liquidative (NAV)

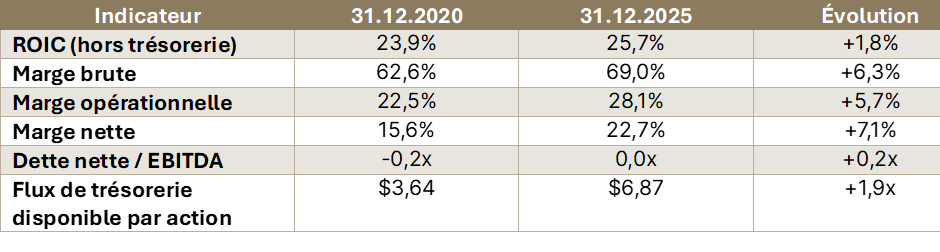

Une division par deux du ratio cours/bénéfices est-elle justifiée ? Peut-être ces entreprises sont-elles simplement de moindre qualité qu’auparavant ? Les chiffres ne vont pas dans ce sens. Les indicateurs de qualité, du ROIC aux marges, se sont globalement améliorés :

Tableau 1 : Comparaison des indicateurs du fonds (médiane)

Avec l’essor de l’intelligence artificielle et son vaste potentiel, certains pourraient avancer que la valeur de ces entreprises ne réside plus dans ce qu’elles ont accompli par le passé, mais dans ce qu’elles pourront réaliser dans ce nouvel environnement. Toutefois, comme nous l’avons évoqué dans de précédentes newsletters, ces entreprises disposent de caractéristiques qui les protègent contre d’éventuelles disruptions et pourraient même, à terme, figurer parmi les principaux bénéficiaires de l’IA. Nous reviendrons plus en détail sur ce sujet lors de notre prochain webcast, mais notre point de vue est qu’il est peu probable que les bénéfices de la plupart de nos sociétés soient affectés de manière significative par l’IA à court et moyen terme. Et pour celles qui pourraient l’être, les valorisations actuelles intègrent déjà ces craintes ainsi ue ce niveau d’incertitude plus élevé..

Où en sommes-nous aujourd’hui

Aujourd’hui, le point de départ s’est sensiblement amélioré par rapport à celui d’il y a cinq ans. Les anticipations de croissance des bénéfices restent de l’ordre d’un bas de fourchette à deux chiffres et reposent sur des entreprises de meilleure qualité. Les valorisations initiales sont également sensiblement plus faibles, tant par rapport à leur propre historique que par rapport à la moyenne du marché, offrant au minimum une base de stabilité et, au mieux, un potentiel de soutien via une expansion des multiples.

Tableau 2 : Matrice des rendements

En passant des mesures externes de valorisation (ratios cours/bénéfices) à nos mesures internes (flux de trésorerie actualisés), les perspectives de rendement ont rarement été aussi attractives. Aujourd’hui, le rendement annualisé attendu sur cinq ans, une mesure fondée sur nos estimations de croissance des flux de trésorerie et de valorisation, pour le fonds Seilern World Growth, s’établit à 14,7 %, un niveau que nous n’avions plus observé depuis que la remontée des taux a conduit au point bas des actifs de longue duration en 2022. Par ailleurs, le catalyseur de cette correction de duration a également perdu de son intensité, les anticipations d’inflation à long terme aux États-Unis restant bien ancrées malgré les turbulences récentes des marchés.3

Il convient de rappeler que la sous-performance, aussi douloureuse soit-elle à accepter, constitue souvent le prix à payer pour une stratégie non consensuelle, fondée sur des convictions fortes. Les styles d’investissement ne cessent pas de fonctionner parce qu’ils sont erronés ; ils traversent des cycles, à l’image des saisons, alternant des périodes favorables et défavorables.

Si le cours d’une action reflète in fine la valeur actualisée des flux de trésorerie futurs, et que ces flux continuent de croître, alors la patience devient notre principal atout dans l’attente d’un retournement de cycle. Dans ce contexte, des prix plus bas ne sont un signal de repli, mais le reflet d’un potentiel de rendement futur amélioré. Et lorsque des entreprises de grande qualité sont disponibles à des niveaux de valorisation avec des décotes significatives, la situation n’est guère différente de celle du 26 décembre. La seule question est de savoir si l’on a la conviction nécessaire pour faire la queue.

1Ayant atteint un pic de 42,8x en décembre 2021.

2Catégorie d’actions Seilern World Growth USD UI au 31 décembre 2025.

3Le taux d’inflation anticipé américain à cinq ans dans cinq ans (« five-year, five-year forward ») reflète les anticipations du marché concernant l’inflation sur une période de cinq ans débutant dans cinq ans. Il correspond au prix du risque d’inflation à long terme, un déterminant clé des taux longs, et s’est montré remarquablement stable, ayant même reculé depuis le début de l’année jusqu’au 31 mars 2026.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires