Aussi inconfortable que cela puisse être, les marchés nous rappellent régulièrement leur volatilité. Et dans un contexte où les résultats d’une entreprise peuvent être fortement affectés par des coûts de production susceptibles de tripler en un rien de temps, notre attention reste plus que jamais en alerte. Pourtant, c’est précisément dans ces environnements difficiles que se révèle la véritable qualité d’une entreprise.

Lindt & Sprüngli n’est pas une simple marque de chocolat : c’est une entreprise qui, depuis près de deux siècles, perfectionne l’art délicat de transformer le cacao — matière première agricole parmi les plus volatiles — en un produit de luxe raffiné, tout en construisant un modèle économique pérenne. Si l’innovation du conchage introduite par Rodolphe Lindt au XIXᵉ siècle a établi une référence en matière de qualité, la véritable différenciation de l’entreprise aujourd’hui va bien au-delà de la saveur. Elle repose sur un modèle économique intégré verticalement, capable de s’étendre à l’échelle mondiale, et qui marie la rigueur industrielle à l’émotion d’une marque haut de gamme.

Loin de fondre sous la pression de la flambée des prix du cacao, Lindt a au contraire renforcé sa position concurrentielle, démontrant que son avantage structurel est plus profond — et plus résilient — que ce que beaucoup avaient imaginé.

La dure réalité du cacao et la résilience de Lindt

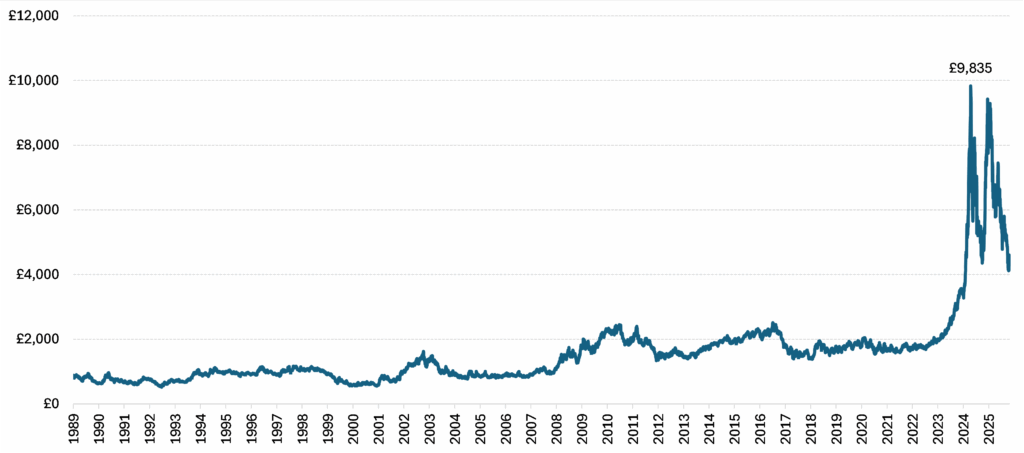

Pour mesurer la performance de Lindt, il faut d’abord prendre la pleine mesure des vents contraires récents. Au cours des deux dernières années, le prix des fèves de cacao a connu une envolée spectaculaire, atteignant un niveau record en avril 2024 : une hausse de plus de +390 % depuis le début de l’année 2023, soit plus du double du précédent sommet enregistré il y a près de cinquante ans (voir Figure 1).1

Figure 1 : Prix historiques du cacao, par tonne métrique (en GBP)

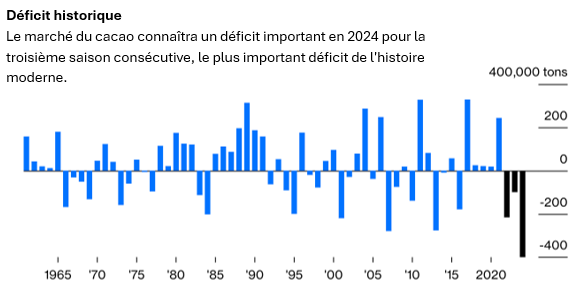

Cette envolée des prix résulte d’une conjonction défavorable de facteurs climatiques et sanitaires en Afrique de l’Ouest, région qui représente environ 70 % de la production mondiale de cacao. Plus précisément, la Côte d’Ivoire (36 %) et le Ghana (10 %) assurent à eux seuls près de la moitié de l’offre mondiale. Cette zone est particulièrement vulnérable à la phase El Niño du cycle ENSO (El Niño – Oscillation Australe), qui provoque des vagues de chaleur intenses et des périodes de sécheresse. Cette volatilité climatique a également aggravé les épidémies de maladies, avec la propagation de la pourriture brune lors des conditions exceptionnellement humides de la fin 2023, suivie par celle du virus du « swollen shoot » durant la sécheresse qui a succédé.

D’autres obstacles structurels persistent, notamment la présence de mines d’or illégales2 et des prix du cacao fixés par les gouvernements, qui empêchent les agriculteurs de bénéficier des prix pratiqués sur le marché libre. L’ensemble de ces facteurs a entraîné un important déficit de production, marquant ainsi la troisième saison déficitaire consécutive en 2024 (voir Figure 2). Parallèlement, des facteurs non structurels, comme la spéculation sur les marchés, ont également contribué à cette flambée des prix.

Figure 2 : Excédents et déficits du marché mondial du cacao

Remarque : les prévisions pour 2024 sont basées sur des entretiens avec des négociants en cacao.

Pour Lindt, les coûts des matières premières représentent un tiers du chiffre d’affaires, répartis à parts à peu près égales entre le cacao, les autres matières premières et les emballages. Bien qu’on ait observé une baisse des prix sur les autres matières premières et les emballages, cela n’a permis de compenser qu’en partie la hausse des coûts du cacao et du sucre.

Les fabricants de chocolat comme Lindt se sont donc retrouvés face à un dilemme : augmenter leurs prix pour préserver leurs marges et leurs bénéfices (au risque de voir les volumes chuter), ou absorber ces hausses de coûts, au détriment de leur rentabilité. Lindt a su naviguer cette période avec habileté, en augmentant ses prix de manière à couvrir intégralement l’inflation, sans pour autant détruire la demande. Mieux encore, l’entreprise a réussi à gagner des parts de marché, notamment aux États-Unis.4 Nous attribuons cette performance à deux piliers fondamentaux de son avantage concurrentiel : son modèle économique intégré verticalement, et le pouvoir de fixation des prix conféré par ses marques premium.

L’intégration verticale comme avantage stratégique

Contrairement à de nombreux concurrents qui achètent du chocolat déjà transformé sous forme de liqueur, Lindt applique une approche rigoureuse « de la fève à la tablette » – depuis l’approvisionnement en fèves de cacao de qualité supérieure issues des meilleures régions productrices du monde, jusqu’à la fabrication de la masse de cacao dans ses propres installations, puis le moulage et le conditionnement du produit fini.5

Au-delà de la garantie de qualité, cette approche reflète également l’engagement de Lindt en matière de durabilité, avec un accent particulier sur la traçabilité et la transparence. Grâce à son Farming Program, Lindt assure une traçabilité à 100 % de ses fèves de cacao.6

Dans un contexte de pénurie d’approvisionnement en cacao et d’inflation au plus haut depuis une décennie, le contrôle de l’ensemble du processus de production, dès la fève, offre également à Lindt un levier financier essentiel par rapport à ses concurrents qui achètent leur masse de cacao auprès de transformateurs comme Cargill ou Olam, et/ou sous-traitent une partie de la fabrication du chocolat à des producteurs tels que Barry Callebaut.

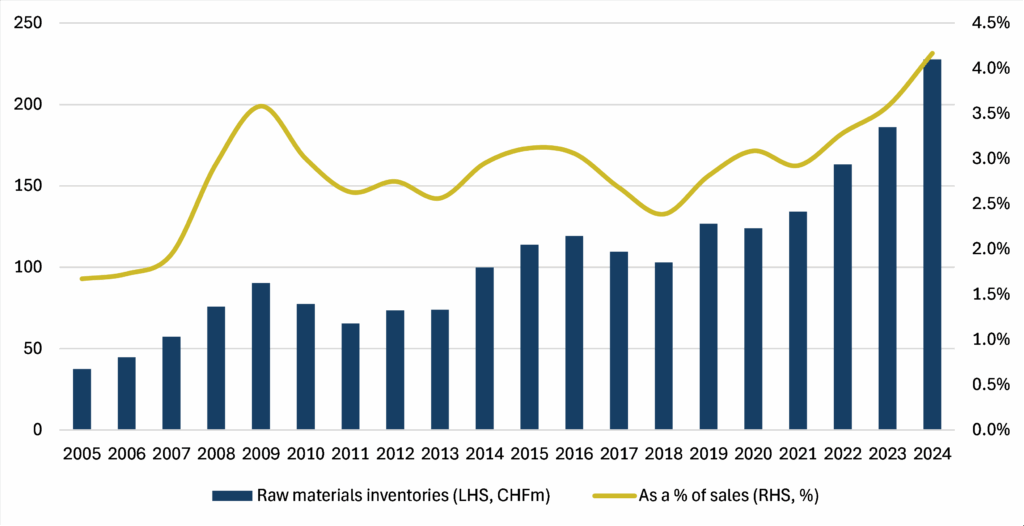

En concluant des contrats à long terme et en constituant des stocks physiques dans ses entrepôts, Lindt peut puiser dans des réserves achetées à moindre coût (dont les volumes ont nettement augmenté ces dernières années, voir Figure 3). Cela permet de retarder l’impact de l’inflation sur les marchés au comptant dans le compte de résultat, et de préserver ses marges brutes plus longtemps que les concurrents ne disposant pas de telles protections.7 De plus, le traitement en interne permet à l’entreprise d’éviter les marges additionnelles imposées par des intermédiaires tiers en période de volatilité de l’offre.

Figure 3 : Stocks de matières premières de Lindt et en pourcentage du chiffre d’affaires

Pouvoir de fixation des prix : le bouclier de la qualité

Lindt définit le segment du chocolat premium comme se situant à un niveau de prix supérieur de 50 % à la moyenne du marché. Si le marché mondial du chocolat pèse environ 130 milliards de dollars, le segment premium représente 20 % de ce total. Bien que Lindt ne détienne que 5 % de part de marché globale, l’entreprise est leader sur le segment du chocolat premium.8 Avec un objectif de croissance organique annuelle de +6 à 8 %, elle vise une part de marché totale de 8 à 10 % à moyen-long terme.

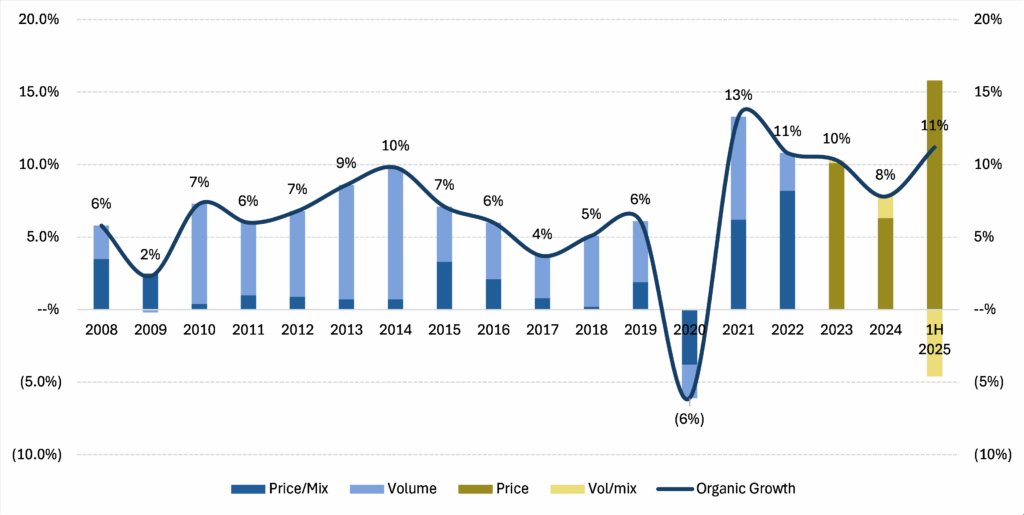

Alors que le prix du cacao a triplé, Lindt a réussi à enregistrer une croissance organique de plus de +30 % (cumulée) depuis 2023, grâce à des hausses de prix cumulées de +35 % (+10 % en 2023, +6 % en 2024 et +16 % au premier semestre 2025, voir Figure 4). Dans un secteur fortement standardisé, de telles augmentations auraient normalement entraîné une chute brutale des volumes, les consommateurs se tournant vers des alternatives meilleur marché. Pourtant, les volumes de Lindt sont restés stables, affichant seulement une légère élasticité au premier semestre 2025 avec un recul de moins de 5 %, illustrant ainsi le positionnement haut de gamme de la marque.

Figure 4 : Lindt – Décomposition de la croissance organique du chiffre d’affaires

Les entreprises qui n’opèrent pas sur le segment premium ont été contraintes de recourir à d’autres stratégies. Certaines ont par exemple expérimenté la shrinkflation ; d’autres ont réduit la quantité de chocolat utilisée dans leurs produits ou remplacé le beurre de cacao par des alternatives meilleur marché, comme l’huile de palme. Pourtant, même ces mesures n’ont pas suffi à préserver leur rentabilité. Des acteurs du marché de masse tels que Mondelez (connu pour les marques Cadbury, Milka et Toblerone) et Hershey prévoient ainsi une baisse de leur bénéfice net ajusté par action (BPA) pour l’ensemble de l’année 2025 d’environ -15 % pour le premier, et de -36 à -37 % pour le second.9 À l’inverse, Lindt anticipe une croissance de son BPA de +8 % cette année.10

Cette résilience s’explique par la psychologie du « luxe abordable ». Une hausse de +30 % sur le prix d’une voiture ou d’un bien immobilier peut paraître rédhibitoire, mais une augmentation équivalente sur une tablette de chocolat premium – passant par exemple de 3,00 £ à 4,00 £ – reste accessible pour la majorité des consommateurs. En période de difficultés économiques, les ménages peuvent renoncer à des vacances onéreuses ou à des repas au restaurant, mais ils continueront à s’offrir un petit plaisir, comme une truffe au chocolat. Lindt se positionne précisément sur ce créneau : suffisamment haut de gamme pour incarner la qualité, mais assez accessible pour rester une gourmandise régulière.

Outre cette consommation du quotidien, environ la moitié des ventes de Lindt est axée sur les périodes festives et les cadeaux, avec 20 à 25 % du chiffre d’affaires réalisés pendant la période de Noël. Le raffinement de ses emballages et la richesse de ses saveurs font de ses produits des cadeaux à la fois abordables et décadents à cette époque de l’année.

Une vision de long terme

Si cette flambée des prix du cacao a mis en lumière la résilience du modèle économique de Lindt, elle témoigne également de la remarquable stabilité de son équipe dirigeante. L’entreprise est gérée avec une vision générationnelle, où la valeur à long terme de la marque prime sur les aléas de court terme.

En tant qu’investisseurs « quality growth », nous recherchons des entreprises capables de faire croître leurs bénéfices de manière durable, indépendamment du cycle économique. Notre investissement dans Lindt ne repose pas sur un pari concernant le prix des fèves de cacao, mais sur la conviction que cette entreprise a démontré sa capacité à transformer une matière première au prix volatile en rendements constants et de haute qualité.

L’engagement de Lindt en faveur de la qualité plutôt que de la quantité lui confère une forte résilience face à l’inflation et une grande prévisibilité, renforçant ainsi notre conviction qu’elle incarne parfaitement ce que nous entendons par entreprise « quality growth ».

1 En 1977, le prix du cacao a légèrement dépassé les 5 000 USD par tonne métrique.

2 Cela inclut des producteurs de cacao qui vendent leurs terres à des mineurs illégaux, ainsi que l’empiétement de ces derniers sur les zones de culture du cacao, entraînant la destruction des plantations et la dégradation des sols et des ressources en eau, ce qui contribue à la baisse des rendements en cacao.

3 https://www.bloomberg.com/opinion/articles/2024-02-19/the-bittersweet-truth-behind-surging-chocolate-prices.

4 D’après les données de NielsenIQ arrêtées à septembre 2025 : Callum Elliott, CFA, ACA et al. (Bernstein Société Générale Group), Lindt (LISN.SW) : Mea Cocoa, passage à une recommandation Neutre, Recherche Actions (26 septembre 2025).

5 https://www.farming-program.com/en/bean-to-bar. La seule exception concerne Russell Stover et Ghirardelli, qui achètent de la masse de chocolat.

6 Après avoir atteint son objectif d’approvisionnement à 100 % en fèves de cacao via le Farming Program en 2020, Lindt a étendu ce programme au beurre de cacao en 2021, puis à la poudre de cacao en 2022. En 2024, Lindt s’est approvisionnée à 84,2 % en produits dérivés du cacao — incluant fèves, beurre et poudre — via le Farming Program ou d’autres programmes d’approvisionnement responsable. L’entreprise vise un approvisionnement à 100 % pour l’ensemble de ses produits à base de cacao d’ici 2025.

7 En complément de cette stratégie, Lindt se couvre également via des contrats à terme sur le cacao. L’entreprise a d’ailleurs souscrit des contrats à plus longue échéance, à la suite de son analyse de l’évolution de la situation sur les prix du cacao.

8 Les six plus grands fabricants de chocolat au monde, par part de marché, sont dans l’ordre suivant : Mars, Mondelez, Ferrero, Hershey, Nestlé et Lindt.

9 Mondelez, Résultats du T3 2025, <https://ir.mondelezinternational.com/static-files/85657e60-8527-4f1f-b84c-ab5bdf236afe>; Hershey, Résultats du T3 2025, <https://hershey.gcs-web.com/static-files/227fb818-6d03-4675-ae48-e5bd4cfe8014>. Bien que Mondelez et Hershey ne soient pas des fabricants de chocolat « pure player », ces exemples illustrent les fortes pressions sur les coûts auxquelles sont confrontées les entreprises du secteur de la confiserie. Par exemple, chez Mondelez, le chocolat représente 31 % du chiffre d’affaires de l’exercice 2024 ; Hershey, de son côté, ne communique pas la part de ses revenus issue du chocolat.

10 Consensus moyen Bloomberg, au 1er décembre 2025.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires