Commencer une newsletter par une citation de Warren Buffett est à peu près aussi cliché que possible, mais sa description du marché boursier se comportant comme un « ivrogne psychotique » semble particulièrement appropriée au vu du spectaculaire décrochage des valeurs logicielles depuis le début de l’année. Le rythme et l’ampleur du recul ont parfois moins ressemblé à un débat progressif sur la croissance et les marges à long terme qu’à la réévaluation soudaine qui suit un avertissement sur résultats ou une fraude comptable. Même si cela paraît extrême, ce n’est pas la première fois que nous voyons un marché de plus en plus impatient tirer d’abord et poser des questions ensuite. Cette newsletter revient sur ce qui a provoqué cette capitulation, pourquoi les ventes ont été si indiscriminées entre des entreprises de logiciels pourtant très différentes, et comment nous évaluons l’équilibre entre le risque et l’opportunité.

Des Substacks à la vague de ventes

Bien que nous vivions avec ChatGPT et l’IA depuis plus de trois ans, leur impact sur les marchés s’est, à quelques exceptions isolées près, largement limité aux bénéficiaires de la montée en puissance des dépenses d’investissement (capex). Cela a commencé à changer à la fin de l’année dernière lorsque de nouvelles versions de modèles publiées par OpenAI et Anthropic ont suscité une crainte plus directe : si l’IA pouvait générer du code, alors les entreprises de logiciels devenaient soudainement exposées à toutes sortes de nouvelles formes de concurrence.

Cette crainte s’est accélérée avec le lancement en janvier de ClaudeCowork par Anthropic, qui a donné aux utilisateurs accès à des agents autonomes capables d’exécuter des flux de travail professionnels en plusieurs étapes à partir d’instructions formulées en langage naturel. Elle s’est ensuite intensifiée lorsque Anthropic a lancé une série de plug-ins destinés à des fonctions professionnelles spécifiques, allant du juridique aux ventes et à la finance. Ce faisant, ils ont transformé une menace conceptuelle en un outil de disruption tangible. Cela a conduit des centaines d’utilisateurs à publier sur les réseaux sociaux les gains de productivité révolutionnaires qu’ils constataient, alors que la magie commençait à se déployer sous leurs yeux.

Il est frappant de voir à quelle vitesse les marchés ont supposé que cette technologie révolutionnaire allait bientôt perturber l’un des modèles économiques technologiques jusqu’ici les plus imprenables. SAP, qui il y a seulement douze mois atteignait des valorisations record après avoir presque triplé de valeur au cours des deux années précédentes, a soudainement été considéré comme fortement exposé au risque de disruption. Sa valorisation a chuté de -33 % depuis septembre, revenant à un ratio cours/bénéfices (P/E) de 20x, un niveau auquel Microsoft est également tombé. Et si la baisse de Microsoft peut aussi refléter les craintes liées à l’ampleur de ses dépenses d’investissement (capex), susceptibles de comprimer les rendements futurs, il est notable que ces deux géants de la technologie soient désormais considérés comme valant moins que de nombreuses actions de consommation de base à faible croissance mais à progression régulière, comme Colgate ou P&G.

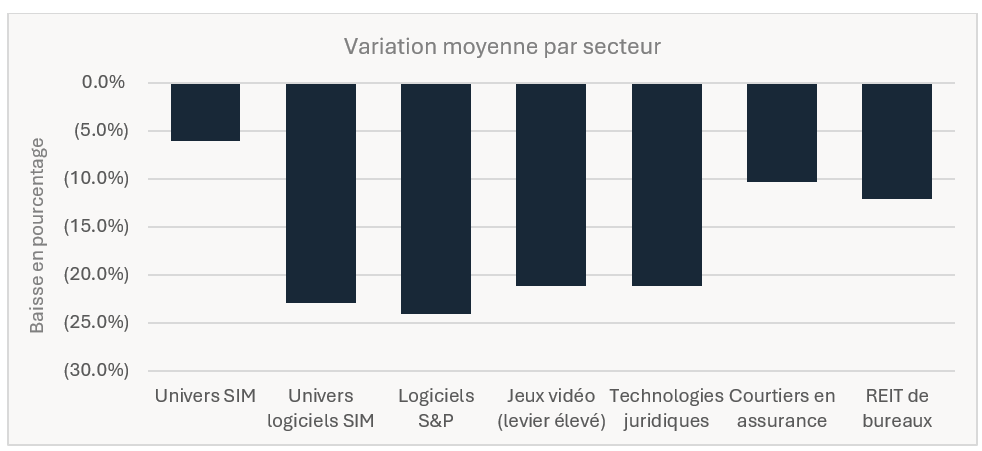

Il est tout aussi frappant de constater à quel point cette remise en cause s’est étendue. Très vite, il ne s’agissait plus seulement des sociétés de SaaS1 prises dans ce mouvement, mais de tout secteur où une part importante de jugement humain est intégrée à la chaîne de valeur. Les développeurs de jeux, les acteurs de la legal tech, les courtiers en assurance, les gestionnaires de patrimoine, et même les entreprises de l’immobilier commercial ou du transport routier ont, à certains moments, été traités comme si leurs modèles économiques étaient structurellement compromis. C’est à ce moment que la nature déjà réflexive des marchés a rencontré la portée des chambres d’écho des réseaux sociaux, pour se transformer en une peur hystérique. Un article publié sur X par un entrepreneur technologique2, décrivant un scénario particulièrement apocalyptique, a recueilli 85 millions de vues, tandis qu’un extrait du podcast « The Diary of a CEO » (50 millions de téléchargements par mois) montrait un investisseur crypto affirmant que « le savoir ne valait désormais plus rien ».3 Dans certains cas, cela semblait déjà être vrai.

Figure 1 : Évolution des cours de Bourse des secteurs affectés par la vague de ventes sur les valeurs logicielles, janvier et février 2026

La panique a sans doute atteint son paroxysme le 22 février avec la publication de l’article de Citrini Research, qui décrivait un nouvel avenir dystopique dans lequel l’amélioration des capacités de l’IA conduirait à un chômage généralisé, à des manifestations de masse et à une grave crise financière. Le tout d’ici 2028. Ces articles et ces vidéos, amplifiés par une participation de plus en plus importante des investisseurs particuliers, ont eu un effet majeur sur les marchés boursiers. De manière assez incroyable, un simple paragraphe contenu dans ce long exercice de spéculation, évoquant la possible disruption de Mastercard et Visa, a suffi à effacer environ 65 milliards de dollars de leur capitalisation boursière combinée.

La peur d’une menace conceptuelle

Ce qui semble se produire ici, c’est qu’en cherchant à expliquer l’ampleur de ces mouvements, les investisseurs en viennent à supposer soit que la disruption doit être plus importante qu’on ne le pensait auparavant, soit que la probabilité qu’elle se produise est désormais plus élevée. Les mouvements des cours des actions deviennent alors la « preuve » qui alimente ensuite le récit. Nous avons bien sûr déjà vécu cela à de nombreuses reprises, ce qui nous ramène à la célèbre citation de John Templeton sur les quatre mots les plus dangereux sur les marchés : « This time is different ».4

Bien sûr, le problème avec la plupart des épisodes d’hystérie des marchés est que les choses sont toujours un peu différentes, même si les biais comportementaux et les limites de la psychologie humaine restent les mêmes. Cette fois-ci semble un peu différente parce que cette technologie donne réellement l’impression de relever de la magie. Contrairement, par exemple, aux craintes selon lesquelles Mastercard et Visa pourraient être perturbées par les fintechs et les cryptomonnaies, où la menace conceptuelle devait être analysée à distance à travers une technologie nouvelle, obscure et encore non éprouvée, ici tout le monde peut utiliser l’outil directement. Même les sceptiques de l’IA sont stupéfaits par les gains de productivité et les nouvelles capacités qu’elle confère aux flux de travail du quotidien.

En outre, la vitesse du changement est extraordinaire. Les premières versions de ChatGPT paraissent presque comiques en comparaison des modèles de pointe les plus récents, tels que Claude Opus 4.6, même s’il ne faut pas oublier à quel point le lancement initial de ChatGPT avait semblé stupéfiant à l’époque. Des bonds exponentiels sont réalisés en matière de capacités. Si ces progrès se poursuivent, comme le soutient l’argument, peut-être que le scénario décrit dans l’article de Citrini est moins improbable qu’il n’y paraît.

Pourtant, aussi tangibles que puissent sembler aujourd’hui les gains immédiats de productivité, la question de savoir s’ils finiront par perturber les entreprises de logiciels et, plus largement, l’« économie du savoir » reste une question conceptuelle. À ce stade, les bénéfices de la plupart des sociétés de logiciels ont à peine évolué. Certaines seront affectées à l’avenir, et certaines pourraient l’être de manière significative, mais d’autres ne le seront pas. Le secteur des logiciels recouvre un ensemble très divers d’entreprises, allant d’outils relativement simples et modulaires, comme la signature électronique, à des « systèmes de référence » profondément intégrés et hautement complexes, qui se trouvent au cœur des flux de travail réglementés des entreprises. Malgré cela, nous avons observé une vague de ventes généralisée, et le caractère indiscriminé de ces ventes est un aspect de cet épisode qui, lui, n’a rien de nouveau.

Capacité vs fiabilité

Alors, que savons-nous ? Nous savons que l’IA sera probablement transformatrice. Nous avons également un degré élevé de confiance dans le fait que le monde ne sera pas dirigé par des agents autonomes et des robots à court ou moyen terme, en raison de la réglementation, de la rareté de l’énergie, de l’adoption lente et, surtout, des limites de ces modèles. Si l’on écoute les dirigeants des laboratoires de pointe, les progrès continus en matière de capacités peuvent sembler inévitables. Mais il existe également un problème clair de fiabilité, enraciné dans la manière dont ces modèles sont construits. Un récent article de Princeton a constaté que, si la précision des benchmarks s’améliore rapidement, la fiabilité (définie comme un comportement cohérent, la robustesse, la prévisibilité et la sécurité)5 reste à la traîne. La différence est comparable à celle entre une voiture qui paraît rapide sur un circuit et une voiture à laquelle on peut faire confiance sur l’autoroute, sous la pluie ou dans des zones de travaux : ce qu’elle peut faire n’est pas la même chose que ce qu’elle fera, de manière constante, dans des conditions réelles.

Il est toutefois important de ne pas aller trop loin et de rejeter entièrement la vague de ventes. Certains sceptiques de l’IA tombent dans ce piège en affirmant que cette vente généralisée implique que ces entreprises sont valorisées comme si elles allaient disparaître. En réalité, la correction reflète souvent simplement une incertitude plus élevée concernant les marges, la concurrence et la pérennité de la croissance. Par conséquent, le marché applique désormais un taux d’actualisation plus élevé à un groupe d’entreprises qui présentaient déjà des valorisations élevées. Ces préoccupations sont légitimes. Néanmoins, nous savons que tous les logiciels ne se valent pas et que certains resteront plus protégés et mériteront donc une valorisation plus élevée.

Comment déterminer quelles entreprises survivront en conservant leurs atouts actuels ?

De nombreux cadres d’analyse circulent actuellement du côté des analystes sell-side, sur les réseaux sociaux et, bien sûr, dans les substacks. Ceux-ci se concentrent souvent sur la distinction entre logiciels probabilistes et déterministes, sur la présence de données propriétaires et sur la question de savoir si les revenus reposent sur une tarification par utilisateur (« seat-based pricing »). Même si cette approche est déjà plus nuancée que « vendre tout ce qui touche au logiciel », ces premières tentatives restent, dans bien des cas, trop simplistes.

Prenons le risque lié à la tarification par utilisateur. La logique est claire : si un agent peut accomplir le travail de plusieurs personnes, moins de licences seront nécessaires et les revenus basés sur les utilisateurs diminueront. Mais la véritable question n’est pas de savoir si une entreprise facture par utilisateur ; elle est de savoir dans quelle mesure son modèle commercial est adaptable et dans quelle mesure l’outil est essentiel pour le client. Si le produit est réellement différencié (même dans un monde d’agents) et que le fournisseur peut évoluer vers une tarification à l’usage ou vers des accords d’entreprise, alors la tarification par utilisateur devient une transition commerciale plutôt qu’une faiblesse existentielle. La véritable vulnérabilité ne réside donc pas seulement dans la facturation par utilisateur, mais dans une combinaison de différenciation limitée, d’adaptabilité lente et de l’arrivée plus rapide d’une concurrence moins chère.

En pratique, les entreprises de logiciels sont exposées à de multiples risques liés à l’IA, qui affecteront différentes sociétés, à des degrés différents et de manières différentes. Il est crucial de mettre ces risques en regard des défenses propres à chaque entreprise, ainsi que des opportunités créées par l’IA. Dans certains cas, la disruption liée à l’IA entraînera une croissance plus faible et des marges plus réduites. Mais dans d’autres, nous pensons que les risques ont été surestimés et que les faibles valorisations actuelles représentent des opportunités d’achat très attractives. L’IA peut également créer des opportunités en renforçant le modèle économique des acteurs établis — un argument qui reçoit pour l’instant peu d’attention. Toutes ces choses peuvent être vraies en même temps ; l’enjeu est de déterminer laquelle s’applique à chaque cas.

Conclusion

À ce stade, nous observons peu d’éléments indiquant une disruption significative liée à l’IA parmi les entreprises de notre univers, et nous n’en avons identifié qu’un petit nombre pour lesquelles cela pourrait plausiblement changer à court terme. Nous restons vigilants, conscients que nous pourrions être témoins de la plus grande révolution technologique depuis Internet. Nous sommes également conscients de la complexité et des contraintes du monde réel. Un agent très performant, mais erratique et peu fiable, peut être acceptable si vous êtes une start-up qui envoie des e-mails marketing ou qui lance une nouvelle application sans utilisateurs. Mais les grandes entreprises, opérant dans des secteurs critiques et fortement réglementés, sont régies par des exigences de contrôle, d’auditabilité et de responsabilité, et nécessitent une constance quasi parfaite ainsi qu’une exécution fiable. C’est pourquoi nous pensons que l’adoption sera inégale et, dans de nombreux domaines, plus lente que ne le laissent entendre les récits les plus enthousiastes récents. Notre réponse consiste à rester concentrés sur les preuves empiriques. Nous analyserons les situations où l’IA modifie réellement le comportement des clients et les dynamiques économiques, nous distinguerons les entreprises disposant de défenses durables de celles qui n’en ont pas, et nous agirons avec discipline plutôt qu’avec précipitation.

1Les logiciels en tant que service (Software-as-a-Service, SaaS) désignent des logiciels fournis via Internet, hébergés et continuellement mis à jour par le fournisseur, plutôt qu’installés et maintenus sur les systèmes propres du client. Ce modèle est apparu à la fin des années 1990 et a été popularisé par des pionniers tels que Salesforce. Aujourd’hui, le terme « SaaS » est utilisé plus largement comme raccourci pour désigner les logiciels par abonnement.

2« Something big is happening », Matt Shumer, X, 10 février 2026.

3L’entretien du podcast « The Diary of a CEO » avec l’investisseur crypto Raoul Pal a été publié à l’origine en novembre 2024.

4La citation correcte de Sir John Templeton est la suivante :

« The investor who says, “This time is different,” when in fact it’s virtually a repeat of an earlier situation, has uttered among the four most costly words in the annals of investing. » 16 Rules for Investment Success, Sir John Templeton.

5« Towards a Science of AI Agent Reliability », Rabanser, Kapoor et al., Université de Princeton, 24 février 2026.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires