Le changement structurel à l’œuvre dans le domaine de l’intelligence artificielle est indéniable. L’IA, les véhicules autonomes et les infrastructures Cloud de nouvelle génération alimentent une hausse structurelle du contenu en semi-conducteurs à tous les niveaux de l’économie mondiale. Ne pas investir dans le secteur qui rend cette transformation possible, c’est courir le risque de passer à côté de l’un des principaux moteurs de croissance de la prochaine décennie. Pourtant, la majeure partie de l’industrie des semi-conducteurs demeure en dehors de notre univers d’investissement. Ce choix ne traduit pas un manque de reconnaissance de son importance technologique, mais résulte d’un jugement mûrement réfléchi selon lequel ce secteur ne répond pas aux critères rigoureux qui définissent notre philosophie d’investissement « quality growth ».

Les sociétés traditionnelles du secteur des semi-conducteurs ne respectent pas un grand nombre de nos Dix règles d’or, mais le principal écueil réside dans leur intensité capitalistique et la cyclicité qui en découle. Il s’agit d’entreprises dont les bénéfices sont structurellement imprévisibles, ce qui les rend incompatibles avec notre conception de la création de valeur à long terme par capitalisation. En revanche, nous pensons avoir identifié, au sein du secteur de l’Electronic Design Automation (EDA), une société qui nous permet de bénéficier de la croissance de la demande en semi-conducteurs portée par l’IA, tout en présentant les caractéristiques économiques prévisibles et de grande qualité que notre philosophie d’investissement vise à identifier : Cadence Design Systems.1

Cadence : un leader de l’EDA

Cadence est un leader mondial du secteur de l’Electronic Design Automation (EDA), fort de plus de trente ans d’expertise dans les logiciels de calcul. La société fournit les outils logiciels critiques ainsi que la propriété intellectuelle indispensables à la conception des puces électroniques modernes et des systèmes électroniques complexes. Pour comprendre l’activité de Cadence, il est utile de mesurer l’ampleur du problème qu’elle résout. Une puce d’intelligence artificielle (accélérateur d’IA) ou un processeur haut de gamme pour smartphone moderne contient entre 50 et 200 milliards de transistors. Chacun d’entre eux doit être spécifié, positionné, connecté et vérifié avec une précision absolue avant même qu’une puce physique puisse être fabriquée. Ce processus mobilise généralement des milliers d’ingénieurs travaillant sur différents blocs fonctionnels et utilisant des logiciels hautement spécialisés d’EDA afin de traduire l’architecture conceptuelle en une géométrie de silicium industrialisable. Il s’étend généralement sur une période de dix-huit mois à trois ans, avant même le lancement de la fabrication.

Le paysage concurrentiel de l’EDA est dominé par un duopole. Cadence et Synopsys contrôlent ensemble environ 80 à 85 % du marché mondial de l’EDA, tandis que Mentor Graphics (désormais intégré à Siemens EDA) détient l’essentiel du reste du marché. Les barrières à l’entrée sont extrêmement élevées : les outils d’EDA reposent sur plusieurs décennies de développement algorithmique, une intégration profonde dans les processus de conception des clients et une co-innovation permanente avec les fondeurs, tels que TSMC, afin de garantir leur certification à chaque nouvelle génération de procédés de fabrication. Les coûts de changement de fournisseur figurent parmi les plus élevés de l’industrie des logiciels d’entreprise. Comme l’a résumé un expert du secteur, remplacer les outils en cours de projet revient, sur le plan opérationnel, à changer de système comptable en plein audit : c’est théoriquement possible, mais pratiquement catastrophique.

La profondeur de l’expertise technologique de Cadence et la solidité de son avantage concurrentiel se traduisent directement par un profil financier caractérisé par des revenus de grande qualité et une rentabilité supérieure. Environ 80 à 90 % de son chiffre d’affaires est récurrent et comptabilisé de manière linéaire sur des contrats pluriannuels. Le chiffre d’affaires a enregistré un taux de croissance annuel composé supérieur à 14 % au cours des cinq dernières années, et d’environ 12 % sur les dix dernières années. En 2025, Cadence a réalisé un chiffre d’affaires de 5,3 milliards de dollars et a entamé l’année 2026 avec un carnet de commandes de 8 milliards de dollars correspondant à des revenus futurs déjà contractualisés. Dans le même temps, la société a régulièrement porté sa marge opérationnelle non-GAAP dans une fourchette comprise entre 42 % et 45 %. Avec un ratio dépenses d’investissement/chiffre d’affaires limité à seulement 2 à 3 %, Cadence génère un rendement du capital investi (hors goodwill) exceptionnel, supérieur à 70 % en moyenne,2 ce qui en fait l’une des sociétés de la plus haute qualité de l’univers Seilern.

Pourquoi Cadence échappe au cycle des semi-conducteurs

La stabilité des bénéfices de Cadence contraste fortement avec celle de l’industrie des semi-conducteurs dont elle contribue pourtant à concevoir les puces. Cette prévisibilité repose sur trois facteurs clés.

Le premier est la faible intensité capitalistique de son modèle économique. Les fabricants traditionnels de semi-conducteurs sont, par nature, des entreprises extrêmement capitalistiques. La construction d’une usine de fabrication de dernière génération nécessite un investissement de 15 à 20 milliards de dollars, demande trois à cinq ans avant d’être opérationnelle et ne peut guère être réaffectée à d’autres usages une fois construite. Ce décalage de plusieurs années entre l’investissement et la mise en production crée un déséquilibre structurel entre l’offre et la demande : lorsque les nouvelles capacités entrent en service, les conditions de marché ont souvent changé. Si la demande ralentit, les fondeurs subissent une forte compression de leurs marges, contraints d’absorber des charges d’amortissement considérables sur leurs actifs industriels malgré une base de revenus nettement réduite.

Cadence est totalement à l’abri de cette dynamique. Son principal produit est un logiciel, dont le coût marginal de production et de distribution est quasiment nul. Lorsque la demande ralentit, la société ne se retrouve pas avec des capacités inutilisées ni avec des usines sous-exploitées qui continuent de peser sur son bilan. L’essentiel de ses investissements est consacré à la recherche et développement (R&D), notamment pour adapter ses outils aux nouvelles générations de procédés de fabrication, aux nouveaux paradigmes de conception et à l’intégration de l’intelligence artificielle. Contrairement aux actifs physiques, qui commencent à se déprécier dès leur mise en service, les dépenses de R&D génèrent souvent une propriété intellectuelle qui se renforce au fil du temps et consolide l’avantage concurrentiel de l’entreprise à chaque cycle.

Le deuxième facteur réside dans la protection dont bénéficie Cadence face à l’« effet coup de fouet » (bullwhip effect). Ce phénomène apparaît dans les chaînes d’approvisionnement à plusieurs niveaux lorsque de faibles variations de la demande finale entraînent des distorsions de commandes de plus en plus importantes à mesure que l’information remonte la chaîne. Chaque acteur ajuste en effet ses stocks de sécurité à la hausse ou à la baisse, amplifiant ainsi les erreurs de prévision. Dans l’industrie des semi-conducteurs, cet effet est particulièrement marqué : un recul de seulement 5 % de la demande de smartphones ou d’ordinateurs personnels peut se traduire par une chute de 50 % de l’activité au niveau de la fabrication des puces, l’ensemble de la chaîne cherchant simultanément à résorber ses excédents de stocks.

Cadence, en revanche, ne fabrique aucun bien physique transitant par cette chaîne d’approvisionnement et est donc pratiquement immunisée contre cette volatilité. Un concepteur de puces n’achète pas davantage de licences EDA pour répondre à une hausse temporaire de la production, pas plus qu’il ne constitue des stocks de logiciels à titre de réserve. En d’autres termes, Cadence n’évolue pas au sein de la chaîne d’approvisionnement, mais à ses côtés. Ses revenus ne dépendent donc pas du nombre de puces fabriquées, mais du nombre d’ingénieurs travaillant sur leur conception et du degré de complexité de ces dernières.

Le troisième facteur découle directement des deux précédents : les revenus de Cadence sont principalement tirés des dépenses de R&D du secteur des semi-conducteurs. Or, les budgets de recherche et développement figurent généralement parmi les derniers à être réduits en période de ralentissement, car ils conditionnent directement la compétitivité future des entreprises. Lorsque la production de semi-conducteurs atteint le creux du cycle, les équipes dirigeantes ont souvent tendance à redoubler d’efforts en matière de conception afin de développer la prochaine génération de puces, dans le but de sortir renforcées du creux de cycle et de gagner des parts de marché lors de la phase d’expansion suivante. En d’autres termes, le secteur des semi-conducteurs est soumis à un cycle de production, tandis que l’activité de Cadence repose sur un cycle de conception. Ces deux cycles diffèrent fondamentalement, tant par leur amplitude que par leur temporalité : là où la production est extrêmement volatile, les activités de conception bénéficient d’une stabilité structurelle qui constitue un amortisseur défensif, même lorsque la fabrication de puces s’effondre.

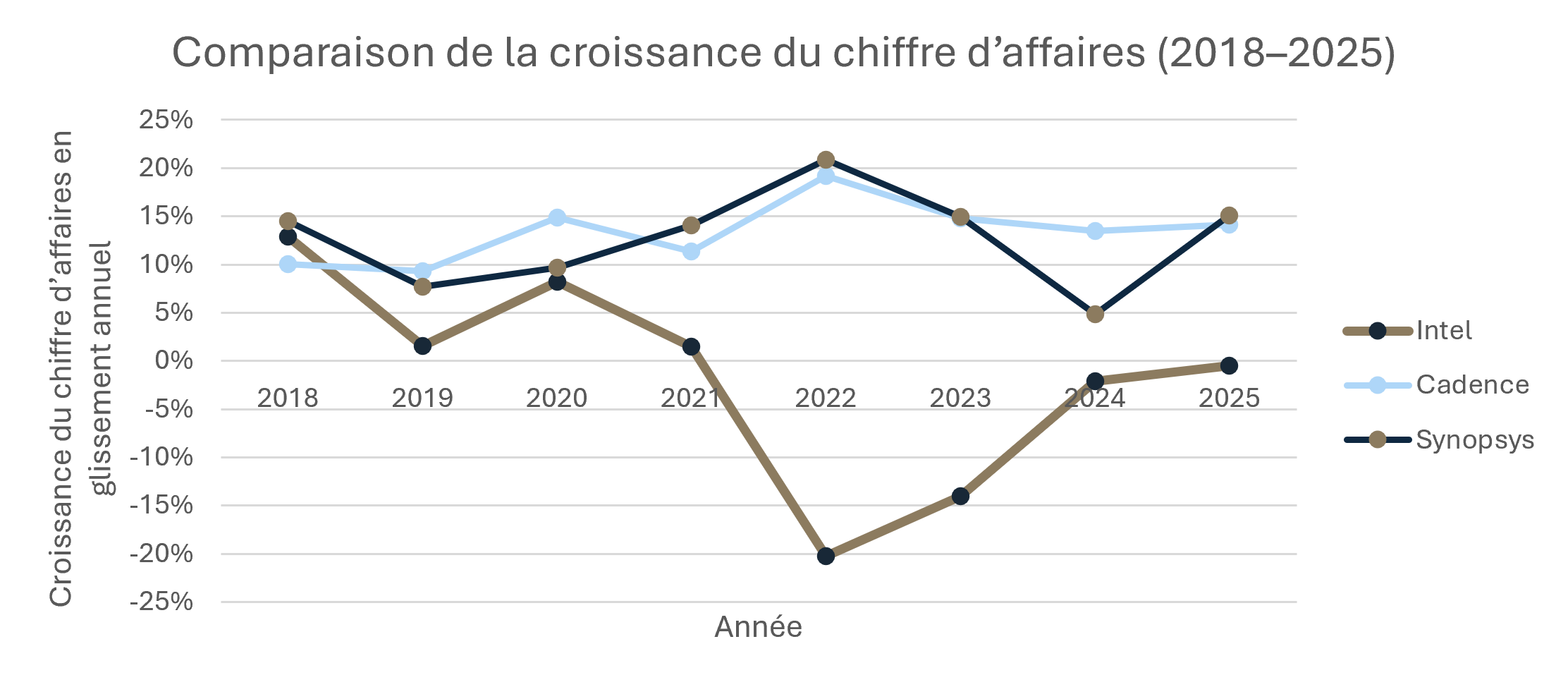

Le ralentissement qui a suivi la pandémie illustre parfaitement cette dynamique. Le chiffre d’affaires d’Intel a reculé de 20 % sur l’ensemble de l’exercice 2022, puis de 36 % en glissement annuel au premier trimestre 2023. Pourtant, ses dépenses en logiciels d’EDA n’ont pas suivi cette trajectoire, comme en témoigne la forte croissance du chiffre d’affaires enregistrée par les fournisseurs d’EDA au cours de la même période (voir graphique ci-dessous). Intel ne pouvait pas réduire d’un tiers ses effectifs d’ingénieurs sans compromettre sa feuille de route produits. Ces équipes ont donc été maintenues en place, tandis que les travaux de conception devenaient encore plus stratégiques. Les fournisseurs d’EDA, tels que Cadence, ont ainsi continué à percevoir leurs revenus de licences.

Graphique 1 : Comparaison de la croissance du chiffre d’affaires d’Intel et des fournisseurs d’EDA (2018–2025)

Conclusion

Malgré toutes ces qualités, Cadence n’est pas totalement à l’abri du cycle des semi-conducteurs. En cas de récession sévère, les budgets de R&D pourraient finir par être revus à la baisse, entraînant un ralentissement des activités de conception. Par ailleurs, Cadence dispose également d’un segment matériel, avec ses systèmes d’émulation et de prototypage Palladium et Protium.3 Bien que cette activité ne soit pas directement liée au cycle de production des semi-conducteurs, elle repose sur des biens d’équipement physiques dont les achats peuvent être plus facilement différés et dont la demande est, par nature, plus irrégulière. Désormais principalement tournée vers la conception de puces d’IA pour les hyperscalers, cette activité serait rapidement affectée par tout ralentissement des dépenses d’investissement liées à l’IA. Plus largement, le contexte actuel demeure exceptionnellement porteur, soutenu par un cycle d’investissement massif dans les infrastructures liées à l’intelligence artificielle. Si la commercialisation de l’IA générative et sa monétisation au niveau des logiciels ne généraient pas les rendements escomptés pour les entreprises, les hyperscalers pourraient réduire sensiblement leurs dépenses d’investissement, ce qui pourrait entraîner un net retournement cyclique.

Ce que Cadence offre n’est pas une immunité contre le risque — aucun investissement ne le peut — mais un profil de risque fondamentalement plus favorable que celui de l’industrie des semi-conducteurs qu’elle sert. À une époque où la complexité de la conception des puces ne cesse de croître, sous l’effet de l’essor de l’intelligence artificielle et de la généralisation des semi-conducteurs sur mesure dans de nombreux secteurs, la demande en activités de conception bénéficie d’une trajectoire de croissance structurelle largement découplée du cycle de production. Cadence offre ainsi une exposition à l’expansion structurelle de l’ère des semi-conducteurs, sans l’intensité capitalistique, la volatilité des bénéfices ni les fortes fluctuations cycliques qui rendent les fabricants traditionnels de semi-conducteurs incompatibles avec notre cadre d’investissement. À nos yeux, elle incarne précisément le type d’entreprise résiliente, capable de générer une croissance composée durable, que notre philosophie d’investissement a vocation à identifier et à détenir.

1Les fonds Seilern ont investi dans Cadence Design Systems en janvier 2025.

2Au cours des cinq dernières années.

3Cadence ne communique pas le chiffre d’affaires de cette activité de manière distincte. Nous estimons donc qu’elle représente environ 8 à 10 % du chiffre d’affaires total du groupe.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires