Si vous avez déjà succombé à la tentation des lumières clignotantes d’un casino, vous avez peut-être observé les étranges comportements qui se manifestent autour d’une table de roulette. Bien qu’à chaque lancer de la roue, la probabilité que la bille s’arrête sur l’une des 37 cases reste exactement la même, les joueurs élaborent toutes sortes de stratégies de mise aussi sophistiquées qu’insolites. Les écrans mettent complaisamment en avant les « séries gagnantes », tandis que les joueurs en réussite, accumulant des piles croissantes de jetons, attirent les regards et voient d’autres participants leur emboîter le pas. Tout cela est, bien entendu, parfaitement irrationnel dans un jeu fondé uniquement sur le hasard. Pourtant, un biais profondément ancré dans notre psychologie nous pousse à croire que ce qui a fonctionné dans le passé continuera de fonctionner à l’avenir.

En dehors des casinos, l’idée de momentum n’est toutefois pas toujours dénuée de fondement. Dans un match de football, une étude a montré qu’une équipe ayant déjà inscrit deux buts a davantage de chances d’en marquer un troisième. Non pas en raison d’une quelconque force mystique, mais parce que les conditions qui ont permis les deux premiers buts — comme une opposition plus faible — peuvent toujours être réunies, et parce que la nouvelle situation de jeu (mener 2-0) peut permettre à l’équipe en tête d’évoluer avec davantage de confiance et de prendre plus de risques. La question qui se pose aux investisseurs est donc la suivante : sont-ils dans une situation où les conditions demeurent réellement favorables, ou se contentent-ils simplement de suivre une série gagnante ?

Alors que le S&P 500 a progressé de 20 % en avril et en mai, le thème du momentum est omniprésent. Mais que signifie-t-il réellement pour les investisseurs ? Le phénomène auquel nous assistons actuellement dépasse la définition traditionnelle du momentum boursier pour se transformer progressivement en un pari concentré sur tout ce qui touche à l’intelligence artificielle. Comment les investisseurs doivent-ils appréhender cette bulle émergente et que peuvent-ils faire pour se protéger dans l’éventualité où elle viendrait à éclater ?

Qu’est-ce que le momentum ?

Compte tenu de la nature mathématique des marchés financiers, on pourrait penser que le terme momentum est emprunté à la physique. En mécanique, le momentum correspond au produit de la masse par la vitesse. Plus un objet est lourd et rapide, plus il est difficile à arrêter. Toutefois, contrairement à la physique, où les frottements ralentissent progressivement un objet en mouvement jusqu’à l’immobiliser, l’équivalent sur les marchés financiers — ce que l’on appelle un momentum unwind — ressemble davantage à une voiture percutant un mur ou, plus précisément, à un élastique qui se détend brutalement après avoir été trop tendu.

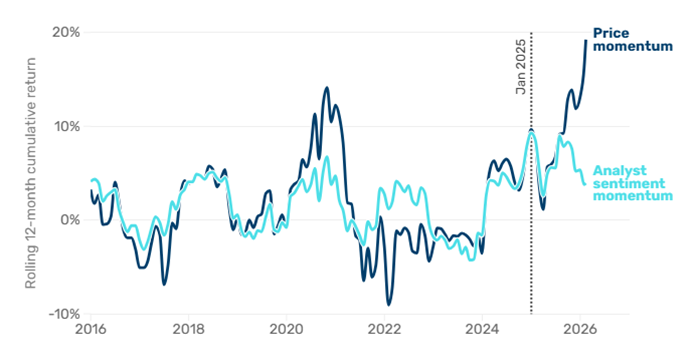

Dans sa définition formelle en tant que facteur d’investissement, le momentum désigne simplement les actions ayant enregistré les meilleures performances sur une période passée donnée, généralement de six ou douze mois. Les raisons pour lesquelles une action figure parmi les plus performantes peuvent être nombreuses. Cependant, dans des conditions de marché normales, les entreprises qui bénéficient des révisions haussières de bénéfices les plus importantes — ce que l’on appelle le momentum des bénéfices (earnings momentum) — sont également celles qui affichent le momentum boursier le plus marqué. Comme le montre l’étude de MAN Group ci-dessous, au cours de la décennie précédant janvier 2025, le momentum des cours et le momentum des bénéfices ont évolué pratiquement de concert. Autrement dit, lorsqu’une action progresse, il existe généralement une raison fondamentale qui explique cette hausse.1

Que se passe-t-il actuellement sur les marchés ?

Au cours des vingt dernières années, acheter ce qui avait déjà monté s’est révélé être une stratégie gagnante. Les replis des indices ont régulièrement constitué d’excellents points d’entrée, ancrant progressivement la mentalité du Buy the Dip (« acheter les replis ») et renforçant le momentum comme principal moteur des marchés. Au cours de la dernière décennie, une succession de thèmes d’investissement se sont relayés pour porter les indices à la hausse : des valeurs de croissance de longue duration et des sociétés de qualité, aux stratégies ESG et aux bénéficiaires de la pandémie, jusqu’aux « Magnificent 7 ».

Si les hausses de taux d’intérêt de 2022 ont temporairement interrompu cette progression, le lancement de ChatGPT a marqué le passage de relais vers le thème d’investissement le plus important et le plus puissant de cette période. Initialement menée par Nvidia, la thématique de l’intelligence artificielle s’est progressivement étendue aux semi-conducteurs, à d’autres segments technologiques, puis plus récemment aux secteurs industriels et aux services aux collectivités, qui fournissent l’énergie et les infrastructures physiques nécessaires à ce qui constitue le plus vaste cycle de dépenses d’investissement depuis l’essor des chemins de fer au XIXe siècle.2

Depuis le cessez-le-feu entre les États-Unis et l’Iran à la fin du mois de mars, ce mouvement s’est encore accéléré. L’indice S&P 500 Momentum3 a progressé de 31,7 % en avril et en mai, soit la plus forte hausse sur deux mois de ses 32 années d’existence. L’indice PHLX Semiconductor affiche une progression de 89 % depuis le début de l’année, tandis que les valeurs technologiques ont généré à elles seules 85 % de la hausse du S&P 500.

Plus tôt cette année, toutefois, le momentum boursier s’est progressivement dissocié de son équivalent fondamental, à savoir le momentum des bénéfices. Les investisseurs ont afflué vers les valeurs liées à l’intelligence artificielle, indépendamment du fait que ces entreprises bénéficiaient ou non de révisions haussières de leurs bénéfices. Dans une étude publiée en février dernier, Man Numeric estimait que cette concentration sectorielle avait davantage contribué au momentum des cours que lors de tout autre épisode observé au cours des onze années couvertes par leur analyse.

Depuis lors, les révisions de bénéfices ont repris leur trajectoire ascendante, mais le momentum des cours a progressé encore plus rapidement. Autrement dit, ce que les investisseurs qualifient aujourd’hui de « trade momentum » correspond, dans les faits, au « trade IA ». Les marchés concentrent massivement leurs paris sur une même conviction d’investissement.

Graphique 1 : Une décennie de corrélation désormais rompue

La question à 700 milliards de dollars (et ce chiffre continue d’augmenter)

Nous savons que cette surperformance du momentum et du thème de l’intelligence artificielle ne peut pas se poursuivre indéfiniment. En revanche, nous ignorons malheureusement quand et comment elle prendra fin. Certains tentent d’établir un parallèle entre le rally actuel et les dernières phases de la bulle Internet. Ils soulignent qu’en juillet 1998, après avoir déjà doublé en trois ans et subi un repli jugé alors « sans conséquence » de 30 %, le Nasdaq avait encore triplé au cours des dix-huit mois suivants. L’implication est claire : le potentiel de hausse serait encore considérable. Mais les raisonnements qui s’appuient sur la force des tendances récentes et trouvent du réconfort dans des analogies historiques relèvent davantage de la spéculation. Les suivre revient finalement à adopter le comportement des observateurs qui se pressent autour de la table de roulette pour imiter les joueurs en réussite.

Les plus optimistes rétorqueront que la comparaison avec l’an 2000 est effectivement pertinente, mais pour d’autres raisons. Tout comme Internet s’apprêtait à transformer profondément l’économie mondiale au tournant du siècle, l’intelligence artificielle semble aujourd’hui prête à provoquer une révolution comparable, voire plus importante encore. Les plans d’investissement des hyperscalers, qui approchent désormais les 700 milliards de dollars pour la seule année en cours, constituent une preuve tangible qu’il ne s’agit pas d’un simple phénomène spéculatif. De plus, les valorisations n’ont pas encore atteint les sommets observés lors des précédents épisodes d’euphorie, tandis que la structure actuelle des marchés et le flux incessant de capitaux vers la gestion passive pourraient, selon certains, justifier des multiples de valorisation plus élevés que par le passé.

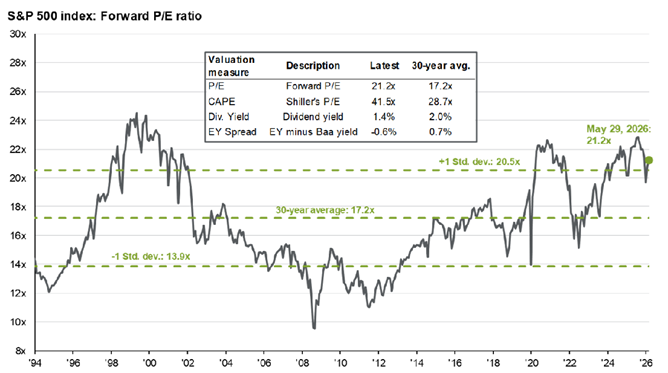

Il est difficile de contester l’ampleur du changement technologique en cours. Nous ne remettons pas non plus en cause l’idée que les différents mécanismes qui alimentent aujourd’hui le momentum pourraient continuer à porter les indices vers de nouveaux sommets. En revanche, nous sommes plus réservés sur la question des valorisations. Le ratio cours/bénéfices prévisionnel du S&P 500, qui s’établit à 21,8x, peut sembler inférieur aux niveaux extrêmes observés lors de précédents épisodes de marché, mais il demeure nettement supérieur à ses moyennes historiques récentes comme de long terme.

Plus important encore, cette observation ne tient même pas compte du fait que les estimations de bénéfices elles-mêmes ont fortement progressé. Au cours des six derniers mois, les prévisions de bénéfice par action du S&P 500 pour 2027 ont été relevées de 11,6 %, de sorte que les entreprises de l’indice sont désormais censées afficher une croissance agrégée des bénéfices de 15 % en 2027, après une progression déjà exceptionnelle de 26 % en 2026. Pour les sociétés composant l’indice des semi-conducteurs, les estimations ont augmenté de 64 % sur la même période. Autrement dit, si les valorisations n’ont peut-être pas encore atteint leur point culminant, les anticipations de bénéfices, elles, semblent déjà s’en rapprocher.

Graphique 2 : Ratio cours/bénéfices prévisionnel du S&P 500 (1994-2026)

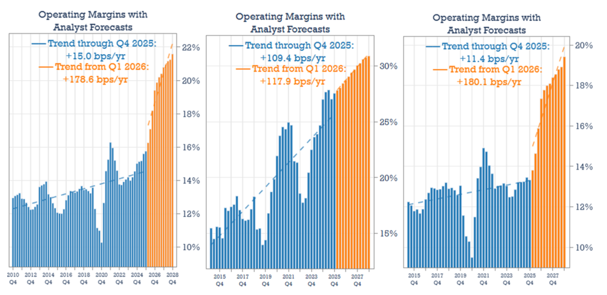

Une analyse de Hussman Strategic Advisors a montré ce qu’impliquent ces fortes révisions haussières des estimations de bénéfices en matière de marges opérationnelles. Après avoir atteint un sommet de 16 % au cours des quinze dernières années, les marges agrégées des sociétés du S&P 500 devraient progresser de près de 600 points de base pour atteindre 22 % d’ici à la fin de l’année 2028.

La hausse attribuable aux « Magnificent 7 », bien qu’ambitieuse, resterait globalement conforme à la tendance observée au cours de la dernière décennie et pourrait être envisageable si les promesses de gains de productivité liées à l’intelligence artificielle se concrétisent. En revanche, pour les 493 autres sociétés de l’indice, les implications seraient véritablement remarquables, voire difficilement crédibles.

Pour ces entreprises, la tendance passerait d’une progression modeste de 11,4 points de base par an à une hausse colossale de 180 points de base par an, les marges passant de 14 % à 20 %, une évolution totalement incompatible avec les tendances observées sur le long terme. Une telle progression n’est certes pas impossible, mais elle nous paraît extrêmement improbable. Et même dans l’hypothèse où elle se matérialiserait, il nous semble encore plus difficile de croire que ces entreprises seraient capables de maintenir durablement des marges aussi élevées.

Si l’intelligence artificielle génère effectivement de tels gains de productivité pour une entreprise, il est raisonnable de penser qu’elle en fera de même pour ses concurrents. Les forces concurrentielles qui en résulteront devraient alors exercer une pression à la baisse sur les marges. Dans le contexte actuel, où la base de bénéfices anticipés se situe déjà à des niveaux sans précédent, les valorisations apparaissent encore plus périlleuses qu’elles ne le semblent à première vue.

Graphique 3 : Marges historiques et prévisionnelles des sociétés du S&P 500 (gauche), des « Magnificent 7 » (centre) et du S&P 493 (droite)

La ruée vers la sortie

Pour ceux qui n’adhèrent pas pleinement à la thèse la plus optimiste sur l’intelligence artificielle, le fait que les marchés évoluent à proximité de leurs plus hauts niveaux historiques de valorisation, sur la base de bénéfices anticipés particulièrement optimistes et potentiellement proches d’un sommet cyclique, constitue un motif légitime de préoccupation. La seule question semble alors être de savoir quand sortir. Malheureusement, il n’existe aucune cloche annonçant le sommet d’un marché. Et même si elle existait, il faudrait encore tenir compte du nombre d’investisseurs qui feraient la queue pour sortir exactement au même moment.

Nous avons montré que la progression du momentum traduit une concentration croissante des investissements autour du même thème de l’intelligence artificielle. La réalité pourrait toutefois être encore plus extrême. Une analyse de Matt King, de Satori Insights, montre que même des stratégies de hedge funds apparemment diversifiées pourraient en réalité être exposées aux mêmes facteurs sous-jacents.

À première vue, les performances des hedge funds semblent avoir peu de points communs avec celles du marché dans son ensemble. Le fonds moyen affiche un bêta de 0,1, ce qui signifie que ses variations ne représentent qu’un dixième de celles de l’indice de référence. Pourtant, presque tous ces mouvements se produisent actuellement dans la même direction que le marché, comme en témoigne un coefficient de détermination (R²) compris entre 0,7 et 1. La raison en est que les différents fonds couvrent leurs portefeuilles de manière distincte, chacun disposant de ses propres positions vendeuses, ce qui réduit l’ampleur globale de leurs performances. En revanche, leurs portefeuilles acheteurs ont progressivement convergé vers le même groupe restreint de valeurs. Dès lors, en cas de retournement, des fonds censés apporter de la diversification produisent exactement l’effet inverse, devenant simultanément vendeurs forcés des mêmes actions.

Le problème dépasse largement le seul univers des hedge funds. Un allocataire d’actifs détenant un fonds de croissance américain, un fonds indiciel sur les marchés émergents et un fonds durable pourrait raisonnablement penser que son portefeuille est diversifié. Pourtant, lorsque les valeurs liées à l’intelligence artificielle représentent 45 % du S&P 500, lorsque TSMC, Samsung et SK Hynix pèsent 27 % de l’indice MSCI Emerging Markets, et lorsque NVIDIA s’est invitée dans de nombreux fonds de qualité et durables, le moteur fondamental des bénéfices reste en définitive le même.

Ce qui a semblé décorrélé pendant la phase de hausse pourrait révéler une corrélation proche de un lors d’un repli de marché. Si l’on ajoute à cela des investisseurs particuliers américains dont l’exposition aux actions, à hauteur de 45 % du patrimoine financier, atteint un niveau record, ainsi qu’un levier brut des hedge funds de 3,2 fois,4 nettement supérieur aux niveaux observés au cours des dernières années, la sortie pourrait davantage ressembler à une bousculade qu’à une évacuation ordonnée.

Du MOMO au FOMO

La machine du momentum ne montre pour l’instant aucun signe d’essoufflement. Les semaines et les mois à venir pourraient encore fournir de nombreux carburants à cette dynamique. Les flux d’investissement, l’escalade continue des prévisions de dépenses d’investissement des hyperscalers et la forte croissance des revenus des fournisseurs d’infrastructures bénéficiant déjà des programmes d’investissement engagés constituent autant de facteurs de soutien.

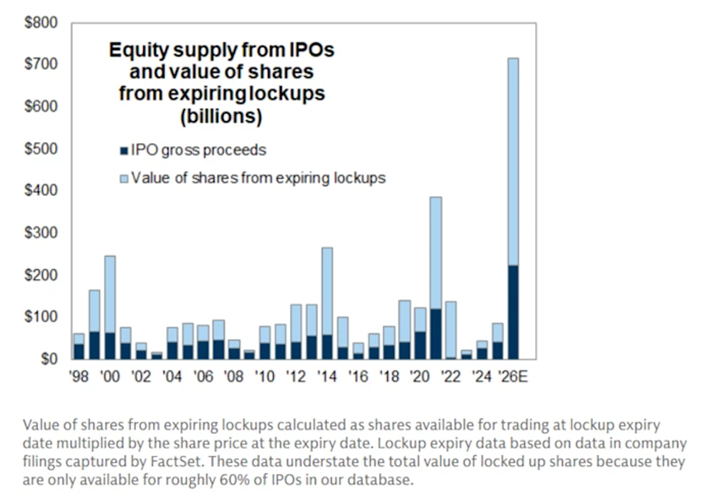

À cela s’ajoute, bien entendu, le spectacle médiatique qui accompagnera les trois introductions en bourse géantes attendues prochainement. Avec une levée prévue de 75 milliards de dollars, SpaceX lèverait à elle seule plus de deux fois le montant de la plus importante introduction en bourse jamais réalisée. Les opérations concernant Anthropic et OpenAI pourraient être d’une ampleur comparable.5 L’attention médiatique, combinée aux déclarations enthousiastes des dirigeants et des observateurs du marché, risque de porter le phénomène de FOMO (Fear of Missing Out, ou la peur de manquer une opportunité) à des niveaux difficilement soutenables.

L’envers du décor est toutefois évident : ce volume record d’émissions constituera également une ponction significative de liquidité sur les marchés.

Graphique 4 : Outre les actions mises sur le marché lors des introductions en bourse, l’expiration des périodes de blocage (lock-up periods) peut accroître l’offre d’actions disponibles à la négociation

Face à des niveaux de valorisation et à des discours aussi extrêmes, il est essentiel de rester discipliné. La diversification traditionnelle pourrait ne pas suffire. Comme nous l’avons montré, des portefeuilles qui paraissent diversifiés par régions, styles d’investissement ou stratégies peuvent, dans les faits, être exposés au même thème sous-jacent. Pour nous, une véritable diversification consiste à détenir des entreprises dont la croissance prévisible des bénéfices repose sur leurs propres avantages concurrentiels et non sur l’évolution du cycle de l’intelligence artificielle.

C’est plus facile à dire qu’à faire. La pression exercée par les performances spectaculaires de ceux qui ont pleinement adhéré au momentum sera forte, quelle que soit la performance réalisée jusqu’à présent. Pourtant, c’est précisément cette décorrélation, et le coût qu’elle représente aujourd’hui sous la forme d’une sous-performance relative, qui devrait permettre de protéger un portefeuille lorsque le momentum finira inévitablement par se retourner.

1 Man Numeric, la branche de gestion quantitative de Man Group, suit cette relation depuis plusieurs années et a constaté une corrélation historique d’environ 0,86 entre le momentum des bénéfices et le momentum des cours.

2 Ce chiffre est exprimé en termes nominaux. Rapportées au PIB, les dépenses d’investissement actuelles représentent environ 1,7 % du PIB, contre près de 6 % du PIB lors du boom ferroviaire du XIXe siècle.

3 Indice calculé par S&P qui mesure la performance des actions du S&P 500 affichant le momentum le plus marqué.

4 https://www.goldmansachs.com/insights/articles/how-hedge-funds-are-trading-semiconductor-stocks

5 SpaceX vise une valorisation de 1 750 milliards de dollars et prévoit de lever 75 milliards de dollars. À ce stade, le montant des introductions en bourse d’Anthropic et d’OpenAI n’est pas encore connu, mais leur valorisation au moment de leur cotation devrait, dans les deux cas, dépasser 1 000 milliards de dollars.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires