Der strukturelle Wandel durch Künstliche Intelligenz ist unübersehbar. KI, autonome Fahrzeuge und moderne Cloud Infrastruktur treiben einen nachhaltigen Anstieg des Halbleiteranteils in nahezu allen Bereichen der Weltwirtschaft voran. Wer nicht in den Sektor investiert, der diese Transformation ermöglicht, läuft Gefahr, eines der prägenden Wachstumsthemen des kommenden Jahrzehnts zu verpassen. Dennoch liegt der grösste Teil der Halbleiterindustrie ausserhalb unseres Anlageuniversums. Dies ist keineswegs Ausdruck einer mangelnden Wertschätzung ihrer technologischen Bedeutung, sondern vielmehr das Ergebnis unserer sorgfältigen Einschätzung, dass sie die strengen Kriterien unserer Quality Growth Philosophie nicht erfüllt.

Traditionelle Halbleiterunternehmen erfüllen mehrere unserer Goldenen Regeln nicht. Besonders schwer wiegen jedoch ihre hohe Kapitalintensität und die daraus resultierende Zyklizität. Es handelt sich um Unternehmen, deren Erträge strukturell schwer prognostizierbar sind, was sie mit unserem Verständnis von langfristigem, stetigem Vermögensaufbau unvereinbar macht. In der Branche der Electronic Design Automation (EDA) glauben wir jedoch, ein Unternehmen gefunden zu haben, das uns Zugang zum KI-getriebenen Wachstum der Halbleiternachfrage verschafft und gleichzeitig vorhersehbare, qualitativ hochwertige wirtschaftliche Eigenschaften aufweist, auf deren Identifikation unsere Anlagephilosophie ausgerichtet ist – Cadence Design Systems.1

Cadence: Ein führendes Unternehmen im Bereich Electronic Design Automation

Cadence ist ein weltweit führendes Unternehmen in der EDA Branche und verfügt über mehr als 30 Jahre Erfahrung in der Entwicklung hochspezialisierter Software. Das Unternehmen stellt die entscheidenden Softwarewerkzeuge und Intellectual Property bereit, die für die Entwicklung moderner Halbleiterchips und komplexer elektronischer Systeme erforderlich sind. Um die Bedeutung von Cadence besser zu verstehen, lohnt sich ein Blick auf die Dimension des Problems, das das Unternehmen löst. Ein moderner KI-Chip (sogenannter KI-Beschleuniger) oder High-End-Smartphone-Prozessor enthält zwischen 50 und 200 Milliarden Transistoren. Jeder einzelne davon muss präzise definiert, platziert, verbunden und verifiziert werden, bevor überhaupt ein physischer Chip gefertigt werden kann. Dieser Prozess umfasst in der Regel Tausende von Ingenieuren, die an unterschiedlichen Funktionsblöcken arbeiten und hochspezialisierte EDA-Software einsetzen, um die Chiparchitektur in eine produzierbare Siliziumstruktur zu überführen. Allein diese Entwicklungsphase dauert typischerweise zwischen eineinhalb und drei Jahren, bevor die eigentliche Fertigung beginnt.

Die Wettbewerbslandschaft im EDA-Markt ist faktisch ein Duopol. Cadence und Synopsys kontrollieren gemeinsam rund 80 bis 85 Prozent des weltweiten EDA Marktes, während Mentor Graphics (heute Teil von Siemens EDA) den grössten Teil des verbleibenden Marktes hält. Die Markteintrittsbarrieren sind aussergewöhnlich hoch: EDA Werkzeuge erfordern jahrzehntelange algorithmische Entwicklung, eine tiefe Integration in die Entwicklungsprozesse der Kunden sowie eine kontinuierliche gemeinsame Weiterentwicklung mit Auftragsfertigern wie TSMC, um für jede neue Fertigungsgeneration zertifiziert zu bleiben. Die Wechselkosten gehören zu den höchsten im gesamten Softwarebereich für Unternehmen. Ein Branchenexperte brachte dies treffend auf den Punkt: Der Austausch der Software während eines laufenden Entwicklungsprojekts sei in etwa so, als würde man während einer Wirtschaftsprüfung das Buchhaltungssystem wechseln – theoretisch möglich, praktisch jedoch katastrophal.

Die tiefgreifende technologische Kompetenz von Cadence und sein fest verankerter Wettbewerbsvorteil spiegeln sich unmittelbar in einem Finanzprofil wider, das durch eine aussergewöhnlich hohe Qualität der Erträge und eine überdurchschnittliche Profitabilität geprägt ist. Rund 80 bis 90 Prozent des Umsatzes sind wiederkehrend und werden über mehrjährige Verträge periodengerecht erfasst. In den vergangenen fünf Jahren erzielte das Unternehmen ein durchschnittliches jährliches Umsatzwachstum von mehr als 14 Prozent; über die vergangenen zehn Jahre lag dieses bei rund 12 Prozent. Im Jahr 2025 erwirtschaftete Cadence einen Umsatz von 5,3 Milliarden USD und startete mit einem vertraglich gesicherten Auftragsbestand von 8 Milliarden USD in das Jahr 2026. Gleichzeitig steigerte das Unternehmen seine Non GAAP operative Marge kontinuierlich auf 42 bis 45 Prozent. Mit einem Verhältnis von Investitionsausgaben zu Umsatz von lediglich 2 bis 3 Prozent erzielt Cadence eine aussergewöhnlich hohe Kapitalrendite (ohne Goodwill) von durchschnittlich über 70 Prozent2 und zählt damit zu den qualitativ hochwertigsten Unternehmen im Seilern Universum.

Warum Cadence den Halbleiterzyklus umgeht

Die Stabilität der Erträge von Cadence steht in starkem Kontrast zur übrigen Halbleiterindustrie, für deren Chips das Unternehmen die Entwicklungswerkzeuge bereitstellt. Diese Vorhersehbarkeit beruht im Wesentlichen auf drei Faktoren.

Erstens ist das Geschäftsmodell deutlich weniger kapitalintensiv. Traditionelle Halbleiterunternehmen sind von Natur aus kapitalintensiv. Der Bau einer modernen Halbleiterfabrik kostet zwischen 15 und 20 Milliarden USD, nimmt drei bis fünf Jahre in Anspruch und die Anlagen lassen sich nach ihrer Fertigstellung kaum für andere Zwecke nutzen. Diese mehrjährige Zeitspanne zwischen Investition und Produktionsbeginn führt zwangsläufig zu einem strukturellen Ungleichgewicht zwischen Angebot und Nachfrage: Bis neue Kapazitäten verfügbar sind, haben sich die Marktbedingungen häufig bereits verändert. Schwächt sich die Nachfrage ab, geraten die Margen der Auftragsfertiger erheblich unter Druck, da sie die hohen Abschreibungen auf ihre Anlagen auf einer deutlich kleineren Umsatzbasis tragen müssen.

Cadence ist diesem Problem nicht ausgesetzt. Das Kerngeschäft des Unternehmens besteht aus Software, deren Bereitstellung nahezu keine zusätzlichen Grenzkosten verursacht. Geht die Nachfrage zurück, entstehen weder ungenutzte Produktionskapazitäten noch Fabriken mit geringer Auslastung, die die Bilanz belasten. Der wichtigste Investitionsbereich ist vielmehr Forschung und Entwicklung (Research & Development, R&D), beispielsweise zur Anpassung der Software an neue Fertigungstechnologien, neue Designarchitekturen und die Integration von KI. Im Gegensatz zu physischen Vermögenswerten, die ab dem Zeitpunkt ihrer Inbetriebnahme an Wert verlieren, schafft Forschung und Entwicklung häufig Intellectual Property, deren Wert langfristig kumulativ wächst und die Wettbewerbsposition des Unternehmens kontinuierlich stärkt.

Der zweite Grund ist die weitgehende Unempfindlichkeit von Cadence gegenüber dem sogenannten Bullwhip-Effekt. Dieser beschreibt ein Phänomen in mehrstufigen Lieferketten, bei dem bereits geringe Veränderungen der Endnachfrage zu immer stärkeren Schwankungen der Bestellungen entlang der vorgelagerten Wertschöpfungskette führen. Ursache hierfür ist, dass jede Stufe Sicherheitsbestände auf- oder abbaut und dadurch Prognosefehler verstärkt. In der Halbleiterindustrie ist dieser Effekt besonders ausgeprägt: Ein Rückgang der Nachfrage nach Smartphones oder PCs von lediglich 5 Prozent kann auf der Ebene der Chipfertigung zu einem Produktionseinbruch von bis zu 50 Prozent führen, da die gesamte Lieferkette gleichzeitig überschüssige Lagerbestände abbaut.

Da Cadence keine physischen Produkte herstellt, die Teil dieser Lieferkette sind, ist das Unternehmen von dieser Volatilität praktisch nicht betroffen. Ein Chipentwickler benötigt nicht mehr EDA Lizenzen, nur weil die Produktion kurzfristig steigt, und Softwarelizenzen können auch nicht als Sicherheitsbestand gelagert werden. Vereinfacht ausgedrückt ist Cadence nicht Teil der Lieferkette, sondern steht neben ihr. Der Umsatz des Unternehmens hängt daher nicht davon ab, wie viele Chips produziert werden, sondern davon, wie viele Ingenieure an der Entwicklung arbeiten und wie komplex ihre Chipdesigns sind.

Der dritte Grund hängt unmittelbar damit zusammen: Die Umsätze von Cadence werden in erster Linie durch die Forschungs und Entwicklungsaufwendungen (Research & Development, R&D) der Halbleiterindustrie bestimmt. Gerade diese Ausgaben gehören in Abschwungphasen meist zu den letzten Budgetposten, die gekürzt werden, da sie die zukünftige Wettbewerbsfähigkeit eines Unternehmens unmittelbar bestimmen. Erreicht die Halbleiterproduktion ihren zyklischen Tiefpunkt, verstärken viele Unternehmen ihre Entwicklungsaktivitäten sogar noch, um die nächste Chipgeneration zu entwickeln, sich aus der Talsohle herauszuarbeiten und im nächsten Aufschwung Marktanteile zu gewinnen. Anders ausgedrückt: Der Halbleiterzyklus ist ein Produktionszyklus, während das Geschäftsmodell von Cadence einem Designzyklus folgt. Beide unterscheiden sich grundlegend hinsichtlich ihrer Intensität und ihres zeitlichen Verlaufs. Während die Produktion starken Schwankungen unterliegt, zeichnet sich die Chipentwicklung durch eine strukturelle Stabilität aus und bietet selbst dann einen defensiven Puffer, wenn die Chipproduktion deutlich zurückgeht.

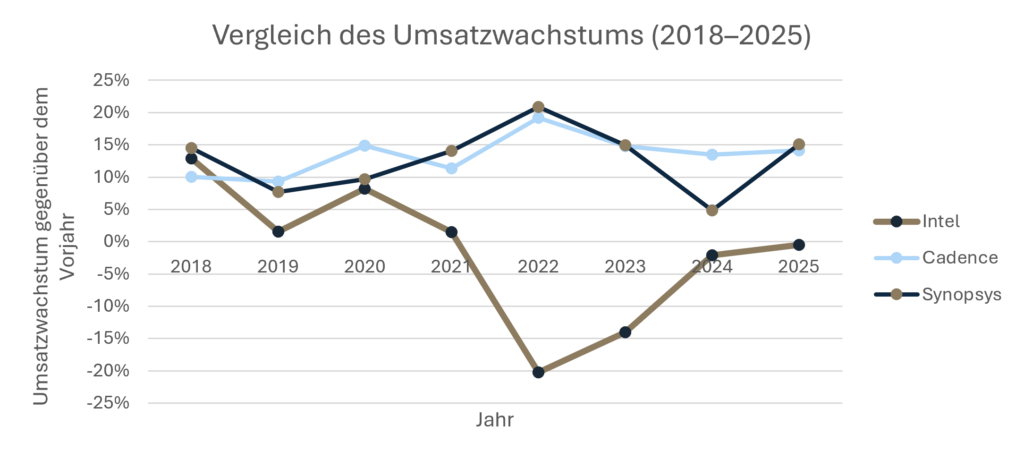

Der Abschwung nach der Pandemie verdeutlicht dies eindrücklich. Der Umsatz von Intel sank im Gesamtjahr 2022 um 20 Prozent und im ersten Quartal 2023 gegenüber dem Vorjahr um weitere 36 Prozent. Die Ausgaben des Unternehmens für EDA Software entwickelten sich jedoch völlig anders, was sich auch im anhaltend starken Umsatzwachstum der EDA Anbieter während desselben Zeitraums zeigt (siehe nachstehende Grafik). Intel konnte seine Kernmannschaft an Entwicklungsingenieuren nicht um ein Drittel reduzieren, ohne gleichzeitig seine Produkt Roadmap zu gefährden. Die Ingenieure blieben daher im Unternehmen, die Entwicklung der nächsten Chipgeneration gewann sogar noch an Bedeutung, und EDA Anbieter wie Cadence erzielten weiterhin stabile Lizenzerträge.

Abbildung 1: Vergleich des Umsatzwachstums von Intel und EDA Anbietern, 2018–2025

Fazit

Trotz all dieser Vorzüge ist auch Cadence nicht vollständig vom Halbleiterzyklus abgekoppelt. In einer schweren Rezession könnten die Ausgaben für Forschung und Entwicklung (Research & Development, R&D) letztlich ebenfalls unter Druck geraten und die Designaktivitäten nachlassen. Darüber hinaus verfügt Cadence über ein Hardwaregeschäft mit seinen Emulations und Prototyping Systemen Palladium und Protium.3 Obwohl diese Produkte nicht direkt vom Produktionszyklus der Halbleiterindustrie abhängen, handelt es sich dennoch um physische Investitionsgüter, deren Anschaffung leichter verschoben werden kann und deren Nachfrage naturgemäss stärker schwankt. Da sich dieses Geschäft inzwischen vor allem auf Hyperscaler konzentriert, die KI Chips entwickeln, würde sich eine Abschwächung der KI Investitionen vergleichsweise rasch bemerkbar machen. Allgemeiner betrachtet befindet sich der Markt derzeit in einem aussergewöhnlich dynamischen Umfeld, das von einem beispiellosen Investitionszyklus im Bereich KI geprägt ist. Sollten sich die kommerzielle Nutzung und die Monetarisierung generativer KI auf Softwareebene für Unternehmen als weniger rentabel erweisen als erwartet, könnten Hyperscaler ihre Investitionsausgaben deutlich reduzieren, was einen erheblichen Abschwung nach sich ziehen würde.

Was Cadence bietet, ist keine Immunität gegenüber Risiken – eine solche gibt es bei keiner Anlage –, sondern ein grundlegend attraktiveres Risikoprofil als die Halbleiterindustrie, für die das Unternehmen seine Lösungen bereitstellt. In einer Zeit stetig steigender Designkomplexität, getrieben durch KI und die zunehmende Verbreitung kundenspezifischer Chips in immer mehr Branchen, folgt die Nachfrage nach Chipentwicklung einem langfristigen strukturellen Wachstumstrend, der weitgehend vom Produktionszyklus entkoppelt ist. Cadence bietet damit Zugang zum strukturellen Wachstum des Halbleiterzeitalters, ohne der hohen Kapitalintensität, den volatilen Erträgen oder den ausgeprägten zyklischen Abschwüngen ausgesetzt zu sein, die traditionelle Halbleiterhersteller mit unserem Anlageansatz unvereinbar machen. Aus unserer Sicht verkörpert Cadence genau die Art von langlebigem Quality Growth Unternehmen mit nachhaltigem Wertsteigerungspotenzial, die unsere Anlagephilosophie identifizieren und langfristig im Portfolio halten soll.

1Die Seilern Fonds haben Cadence Design Systems im Januar 2025 erworben.

2In den vergangenen fünf Jahren.

3Cadence weist die Umsätze dieses Geschäftsbereichs nicht separat aus. Wir schätzen daher, dass er rund 8 bis 10 Prozent des Konzernumsatzes ausmacht.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an