El cambio estructural que está impulsando la inteligencia artificial es innegable. La IA, los vehículos autónomos y la infraestructura avanzada en la nube están provocando un incremento estructural del contenido en semiconductores en todos los niveles de la economía mundial. No invertir en el sector que está haciendo posible esta transformación supone correr el riesgo de quedar al margen de una de las grandes temáticas de crecimiento de la próxima década. Sin embargo, la mayor parte de la industria de los semiconductores queda fuera de nuestro universo de inversión. Esto no se debe a que infravaloremos su importancia tecnológica, sino al convencimiento de que no cumple los estrictos criterios que definen nuestra filosofía de inversión quality growth.

Las empresas tradicionales de semiconductores incumplen varias de nuestras diez reglas de oro, pero el principal obstáculo es la intensidad de capital del sector y la naturaleza cíclica que esta genera. Se trata de compañías cuyos beneficios son estructuralmente impredecibles, lo que las hace incompatibles con nuestra forma de entender la generación sostenida de rentabilidad a largo plazo. En el sector de la Automatización del Diseño Electrónico (Electronic Design Automation, EDA), creemos haber encontrado una empresa que nos permite obtener exposición al crecimiento de la demanda de semiconductores impulsado por la IA, sin renunciar a la previsibilidad y a la elevada calidad de sus fundamentales, características que nuestra filosofía de inversión busca identificar: Cadence Design Systems.1

Cadence: líder en EDA

Cadence es uno de los líderes mundiales del sector de la Automatización del Diseño Electrónico (Electronic Design Automation, EDA) y cuenta con más de treinta años de experiencia en el desarrollo de software computacional. La empresa proporciona las herramientas de software y la propiedad intelectual esenciales para diseñar los modernos chips de semiconductores y los dispositivos electrónicos más complejos. Para comprender a qué se dedica Cadence, conviene hacerse una idea de la magnitud del problema que resuelve. Un chip moderno para inteligencia artificial (acelerador de IA) o un procesador de alta gama para teléfonos inteligentes contiene entre 50 000 y 200 000 millones de transistores. Cada uno de ellos debe definirse, ubicarse, interconectarse y verificarse con absoluta precisión antes de fabricar físicamente el chip. Este proceso suele implicar a miles de ingenieros que trabajan en distintos bloques funcionales y emplean herramientas de software altamente especializadas (EDA) para traducir el diseño arquitectónico en una geometría de silicio apta para su fabricación. Todo ello requiere entre dieciocho meses y tres años antes de dar paso al proceso de fabricación.

El panorama competitivo del sector de EDA está dominado por un duopolio. Cadence y Synopsys concentran conjuntamente alrededor del 80-85 % del mercado mundial de EDA, mientras que Mentor Graphics (actualmente integrada en Siemens EDA) controla la mayor parte del resto. Las barreras de entrada son muy elevadas: las herramientas de EDA requieren décadas de desarrollo algorítmico, una profunda integración en los flujos de trabajo de los clientes y un proceso continuo de desarrollo conjunto con fundiciones de semiconductores como TSMC para mantener la certificación de cada nuevo nodo de fabricación. Los costes de sustitución figuran entre los más elevados del software empresarial. Como resumía un experto del sector: sustituir estas herramientas a mitad de un proyecto equivale, desde un punto de vista operativo, a cambiar el sistema contable en plena auditoría: en teoría es posible, pero en la práctica resulta catastrófico.

La profunda capacidad técnica de Cadence y la solidez de su ventaja competitiva se traducen directamente en un perfil financiero caracterizado por la elevada calidad de sus ingresos y una rentabilidad superior. Aproximadamente entre el 80 % y el 90 % de sus ingresos son recurrentes y se reconocen de forma lineal a lo largo de contratos plurianuales. En los últimos cinco años, la empresa ha registrado una tasa de crecimiento anual compuesta de los ingresos superior al 14 %, y cercana al 12 % en la última década. En 2025, Cadence alcanzó unos ingresos de 5 300 millones de USD e inició 2026 con una cartera de pedidos de 8 000 millones de USD en ingresos futuros comprometidos contractualmente. Paralelamente, la compañía ha ampliado de forma constante su margen operativo ajustado (non-GAAP), situándolo en un rango de entre el 42 % y el 45 %. Con una ratio de inversión en capital (capex) sobre ventas de tan solo el 2-3 %, el negocio genera una rentabilidad sobre el capital invertido (excluyendo el fondo de comercio) superior al 70 % de media,2 lo que la convierte en una de las empresas de mayor calidad del Universo de Inversión de Seilern.

Por qué Cadence queda al margen del ciclo de los semiconductores

La estabilidad de los beneficios de Cadence contrasta marcadamente con la del conjunto de la industria de los semiconductores para la que diseña herramientas. Cadence conserva esta previsibilidad por tres razones fundamentales.

En primer lugar, su negocio requiere una intensidad de capital mucho menor. Las empresas tradicionales de semiconductores son, por naturaleza, intensivas en capital. Construir una planta de fabricación de última generación exige una inversión de entre 15 000 y 20 000 millones de USD, requiere entre tres y cinco años para entrar en funcionamiento y, una vez construida, apenas puede destinarse a otros usos. Este desfase de varios años entre la inversión y la producción genera un desequilibrio estructural entre la oferta y la demanda: cuando la nueva capacidad entra finalmente en servicio, las condiciones del mercado suelen haber cambiado. Si la demanda se debilita, las fundiciones de semiconductores sufren una intensa compresión de márgenes, ya que deben absorber la constante depreciación de sus activos fijos sobre una base de ingresos mucho menor.

Cadence no se enfrenta a ninguno de estos problemas. Su principal producto es el software, cuyo coste marginal de producción y distribución es prácticamente nulo. Cuando la demanda se ralentiza, no existen capacidades ociosas ni fábricas infrautilizadas cuya depreciación lastre el balance. Su principal inversión se destina a investigación y desarrollo (I+D), por ejemplo, para adaptar sus herramientas a nuevos nodos de fabricación, nuevos paradigmas de diseño y la integración de la inteligencia artificial. A diferencia de los activos físicos, que comienzan a depreciarse desde el momento en que entran en servicio, la inversión en I+D suele generar propiedad intelectual que acumula valor con el tiempo y refuerza la posición competitiva de la empresa en cada ciclo.

La segunda razón es que Cadence está protegida frente al denominado «efecto látigo» (bullwhip effect). Este fenómeno se produce en las cadenas de suministro de varios niveles, cuando pequeñas variaciones localizadas en la demanda final generan distorsiones cada vez mayores en los pedidos a medida que la información se transmite hacia los eslabones iniciales de la cadena. Esto ocurre porque cada nivel incrementa o reduce sus inventarios de seguridad, amplificando los errores de previsión. En la industria de los semiconductores, este efecto resulta especialmente acusado: una modesta caída del 5 % en la demanda de teléfonos inteligentes o de ordenadores personales puede traducirse en un desplome del 50 % de la actividad en la fabricación de semiconductores, ya que toda la cadena elimina simultáneamente el exceso de inventario.

Como Cadence no fabrica bienes físicos que circulen por la cadena de suministro de los semiconductores, es prácticamente inmune a esta volatilidad. Un diseñador de chips no adquiere más licencias de software EDA para responder a un aumento puntual de la producción, ni tampoco puede acumular existencias de software como inventario de seguridad. En pocas palabras, Cadence no forma parte de la cadena de suministro, sino que opera al margen de ella. Por ello, sus ingresos no dependen del número de chips que se fabrican, sino del número de ingenieros que están diseñándolos y de la complejidad de esos diseños.

Esto nos lleva a la tercera razón: los ingresos de Cadence dependen principalmente del gasto en I+D de la industria de los semiconductores, y la inversión en I+D suele ser la última partida presupuestaria que se recorta durante una desaceleración económica, ya que determina directamente la competitividad futura de una empresa. Cuando la producción de semiconductores alcanza la fase más baja del ciclo, los equipos directivos suelen redoblar sus esfuerzos en materia de diseño para desarrollar la próxima generación de chips con la que competir, salir reforzados del ciclo bajista y ganar cuota de mercado en la siguiente fase expansiva. En otras palabras, el ciclo de los semiconductores es un ciclo de producción, mientras que el negocio de Cadence gira en torno a un ciclo de diseño. Ambos difieren de forma fundamental tanto en intensidad como en sincronización: mientras que la producción presenta una volatilidad extrema, el diseño disfruta de una estabilidad estructural que actúa como un colchón defensivo incluso cuando la fabricación de chips se desploma.

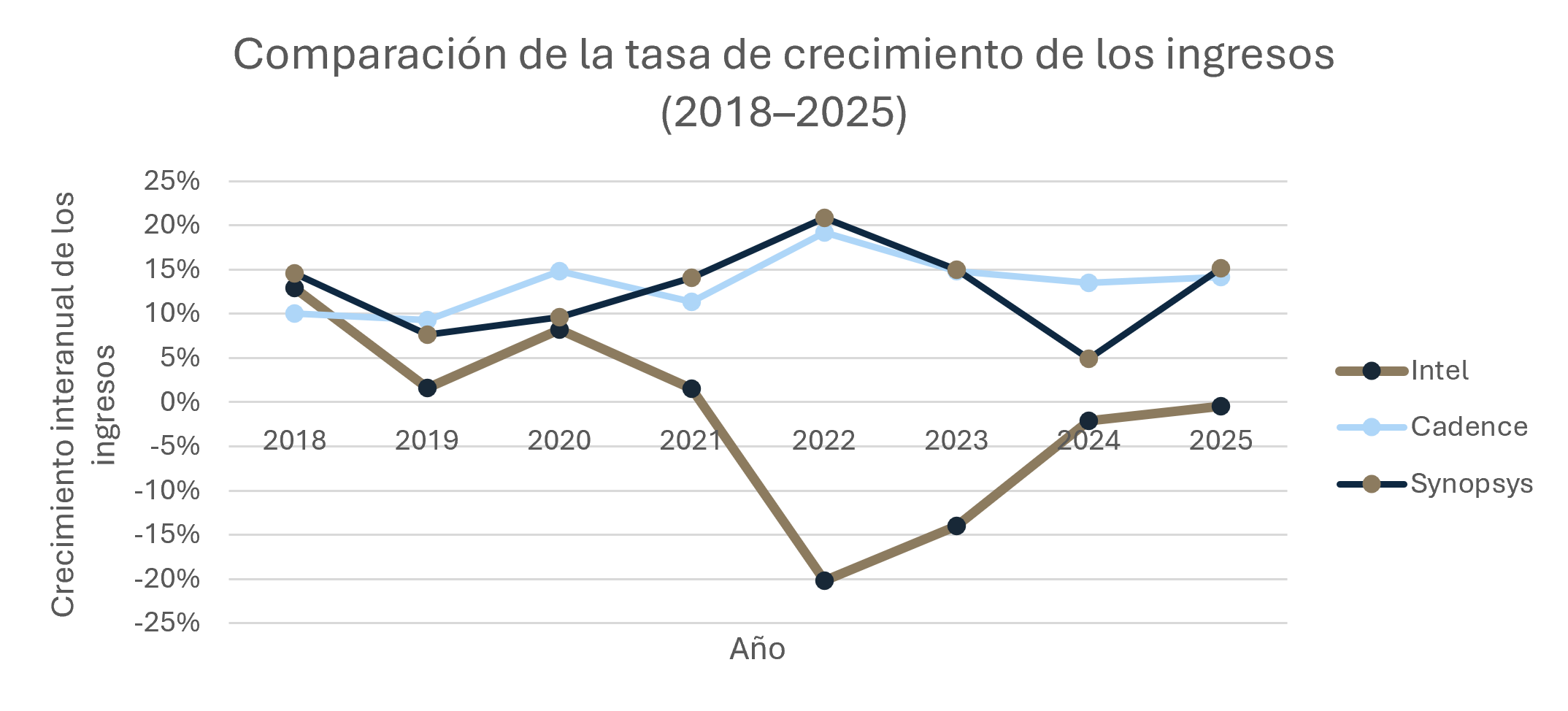

La desaceleración que siguió a la pandemia ilustra claramente esta diferencia. Los ingresos de Intel descendieron un 20 % en el conjunto de 2022 y otro 36 % interanual en el primer trimestre de 2023. Sin embargo, su gasto en herramientas de EDA no siguió esa misma trayectoria (como refleja el sólido crecimiento de los ingresos de los proveedores de EDA durante ese mismo periodo, mostrado en el gráfico inferior). Intel no podía reducir en un tercio su plantilla de ingenieros sin poner en riesgo su hoja de ruta de productos. Por ello, esos ingenieros permanecieron en la empresa, el desarrollo de nuevos diseños pasó a ser aún más prioritario y proveedores de EDA como Cadence continuaron percibiendo los ingresos derivados de sus licencias.

Gráfico 1: Comparación del crecimiento de los ingresos de Intel y de los proveedores de EDA (2018-2025)

Conclusión

A pesar de todas estas fortalezas, Cadence no es completamente inmune al ciclo de los semiconductores. Durante recesiones profundas, los presupuestos de I+D pueden acabar reduciéndose y la actividad de diseño ralentizarse. Además, Cadence cuenta con un segmento de hardware, formado por sus sistemas de emulación y prototipado Palladium y Protium,3 que, si bien no depende directamente del ciclo de producción de semiconductores, sigue estando compuesto por bienes de equipo físicos y, como tales, sus compras pueden aplazarse con mayor facilidad y presentan una demanda intrínsecamente más irregular. Dado que este segmento se concentra actualmente en el diseño de chips de IA para los grandes proveedores de infraestructura en la nube (hyperscalers), cualquier desaceleración de la inversión en inteligencia artificial tendría un impacto relativamente rápido sobre el negocio.

En un sentido más amplio, el entorno actual es excepcionalmente dinámico y está impulsado por un extraordinario ciclo de inversión en activos fijos vinculado a la inteligencia artificial. Si la comercialización y la monetización, a nivel de software, de la IA generativa no generan una rentabilidad suficiente para las empresas, es posible que los hyperscalers reduzcan de forma significativa sus inversiones de capital, lo que podría dar lugar a un severo ciclo bajista.

Lo que ofrece Cadence no es inmunidad frente al riesgo, ninguna inversión puede hacerlo, sino un perfil de riesgo sustancialmente más atractivo que el de la industria de semiconductores a la que presta servicio. En un contexto de creciente complejidad en el diseño de chips, impulsado por la inteligencia artificial y la proliferación de silicio personalizado en múltiples sectores, la demanda de actividades de diseño de semiconductores presenta una trayectoria de crecimiento estructural que está, en gran medida, desacoplada del ciclo de producción. En consecuencia, Cadence permite obtener exposición a la expansión estructural de la era de los semiconductores sin asumir la intensidad de capital, la volatilidad de los beneficios ni las fuertes oscilaciones cíclicas que hacen que los fabricantes tradicionales de semiconductores sean incompatibles con nuestro marco de inversión. En nuestra opinión, representa precisamente el tipo de empresa duradera, capaz de generar crecimiento compuesto a largo plazo, que nuestra filosofía de inversión está diseñada para identificar e incorporar a las carteras.

1Los fondos de Seilern incorporaron Cadence Design Systems a sus carteras en enero de 2025.

2En los últimos cinco años.

3Cadence no desglosa los ingresos correspondientes a este segmento. Por ello, estimamos que representa aproximadamente entre el 8 % y el 10 % de los ingresos totales del grupo.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios