Si alguna vez ha sucumbido a la tentación de las luces parpadeantes de un casino, es posible que haya presenciado las extrañas escenas que se desarrollan alrededor de la ruleta. Aunque cada vez que gira la rueda la probabilidad de que la bola caiga en cualquiera de las 37 casillas es exactamente la misma, no es raro ver toda clase de estrategias de apuesta complejas y aparentemente sofisticadas. Las pantallas señalan amablemente las «rachas ganadoras», mientras que los jugadores más exitosos, que acumulan crecientes montones de fichas, atraen a curiosos que empiezan a seguir sus apuestas. Naturalmente, todo ello es completamente irracional en un juego basado exclusivamente en el azar, pero hay algo en nuestra psicología que lleva a la mayoría de las personas a asumir que, si algo ha funcionado en el pasado, seguirá funcionando en el futuro.

Fuera de los casinos, la idea del momentum no siempre resulta tan irracional. En un partido de fútbol, un estudio ha demostrado que un equipo que ya ha marcado dos goles tiene más probabilidades de marcar un tercero. No por alguna fuerza mística, sino porque las condiciones que propiciaron los dos primeros goles —como la inferioridad del rival— pueden seguir presentes y porque la nueva situación (ir ganando 2-0) puede permitir al equipo que va por delante jugar con más confianza y asumir mayores riesgos. La cuestión para los inversores es determinar en cuál de estas dos situaciones se encuentran: ¿las condiciones son realmente favorables o simplemente están siguiendo una racha?

Con el S&P 500 avanzando un 20 % durante abril y mayo, el momentum está en boca de todos. Pero ¿qué significa realmente para los inversores? El fenómeno que estamos observando actualmente está evolucionando más allá del concepto tradicional de momentum en los mercados para convertirse en una apuesta cada vez más concentrada por todo lo relacionado con la inteligencia artificial (IA). ¿Cómo deberían interpretar los inversores esta burbuja emergente y qué pueden hacer para protegerse en caso de que termine estallando?

¿Qué es el momentum?

Dada la naturaleza matemática de los mercados, podría pensarse que el término momentum procede de la física. En mecánica, el momento es el producto de la masa por la velocidad. Cuanto más pesado y rápido es un objeto, más difícil resulta detenerlo. Sin embargo, a diferencia de lo que ocurre en física, donde la fricción ralentiza gradualmente un objeto en movimiento hasta que se detiene, en los mercados el proceso equivalente —conocido como una reversión del momentum (momentum unwind)— suele parecerse más a un coche que se estrella contra un muro o, más exactamente, a una goma elástica que se tensa demasiado y retrocede violentamente.

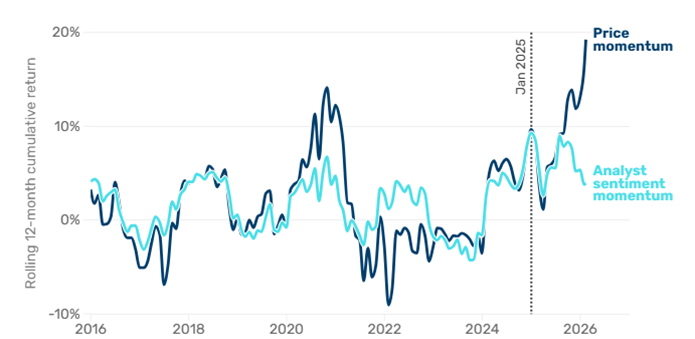

En su definición formal como factor de inversión, el momentum simplemente identifica las acciones que mejor comportamiento han registrado durante un periodo anterior determinado, normalmente de seis o doce meses. Puede haber muchas razones por las que una acción figure entre las más rentables, pero, en circunstancias normales, las compañías que presentan las revisiones al alza más significativas de sus beneficios —lo que se conoce como earnings momentum o impulso de beneficios— también suelen exhibir el mayor momentum en sus cotizaciones. Como muestra el estudio de MAN Group que figura a continuación, durante la década hasta enero de 2025, el momentum de precios y el momentum de beneficios evolucionaron prácticamente al unísono. En otras palabras, cuando una acción sube, normalmente existe una razón fundamental que lo justifica.1

¿Qué está ocurriendo en los mercados actualmente?

Durante los últimos veinte años, comprar aquello que ya había subido ha sido una estrategia ganadora. Cualquier corrección de los índices ha terminado convirtiéndose en una excelente oportunidad de compra, alimentando la mentalidad predominante de buy the dip y reforzando el momentum como la fuerza dominante en los mercados. En la última década, una sucesión de temáticas de inversión superpuestas ha impulsado los índices al alza: desde las empresas de crecimiento de larga duración y las compañías quality growth, pasando por las inversiones ESG y los beneficiarios de la pandemia, hasta llegar a las denominadas «Siete Magníficas».

Aunque las subidas de tipos de interés de 2022 interrumpieron temporalmente esta trayectoria ascendente, el lanzamiento de ChatGPT marcó el relevo hacia la más reciente y, probablemente, la mayor temática de inversión de todas. Inicialmente liderada por Nvidia, la apuesta por la inteligencia artificial se ha extendido posteriormente a los semiconductores, a otras áreas tecnológicas y, más recientemente, a los sectores industrial y de servicios públicos, encargados de proporcionar la energía y la infraestructura física necesarias para el mayor ciclo de inversión en activos fijos desde la expansión ferroviaria del siglo XIX.2

Desde el alto el fuego entre Estados Unidos e Irán a finales de marzo, este repunte se ha intensificado aún más. El índice S&P 500 Momentum3 avanzó un 31,7 % entre abril y mayo, el mayor incremento en dos meses de sus 32 años de historia; el índice PHLX Semiconductor acumula una subida del 89 % en lo que va de año; y las compañías tecnológicas han generado el 85 % de las ganancias registradas por el S&P 500.

Sin embargo, a comienzos de este año el momentum empezó a desvincularse de su equivalente en beneficios. Los inversores se volcaron en las acciones relacionadas con la inteligencia artificial independientemente de que las empresas estuvieran registrando o no revisiones al alza de sus beneficios. Man Numeric, en un estudio publicado en febrero de este año, estimó que esta concentración sectorial contribuyó al momentum de precios en mayor medida que en cualquier otro momento de los once años de análisis incluidos en su estudio. Desde entonces, las revisiones de beneficios han retomado su tendencia ascendente, pero el momentum de precios ha avanzado aún más deprisa.

En otras palabras, lo que muchos denominan actualmente la «operación momentum» es, en la práctica, la misma apuesta que la temática de la inteligencia artificial: un mercado que está concentrando cada vez más capital en una única convicción.

Gráfico 1: Una década de correlación que ahora se ha roto

¿La pregunta de los 700.000 millones de dólares (y subiendo)?

Sabemos que este comportamiento excepcional del momentum y de la temática de la inteligencia artificial no puede prolongarse indefinidamente, aunque, por desgracia, desconocemos cuándo y cómo llegará a su fin. Algunos intentan establecer paralelismos entre el repunte actual y las fases finales de la burbuja puntocom, señalando que, en julio de 1998, tras haber duplicado su valor en los tres años anteriores y después de una corrección «intrascendente» del -30 %, el Nasdaq llegó a triplicarse durante los dieciocho meses siguientes. La conclusión implícita es que aún queda un amplio recorrido al alza. Sin embargo, los argumentos que se apoyan en la fuerza de las tendencias recientes y encuentran consuelo en analogías históricas nos adentran en el terreno de la especulación y, al seguirlos, uno no está haciendo mucho más que quienes observan y copian apuestas alrededor de una mesa de ruleta.

Los alcistas podrían responder que la comparación con el año 2000 es, de hecho, acertada, aunque por motivos distintos. Del mismo modo que internet estaba a punto de desencadenar una transformación revolucionaria a comienzos de siglo, la inteligencia artificial parece preparada para hacer lo mismo hoy, posiblemente a una escala aún mayor. Los planes de inversión de los grandes proveedores de servicios en la nube (hyperscalers), que este año se aproximan ya a los 700.000 millones de dólares, constituyen una prueba tangible de que estamos ante algo más que una simple moda pasajera. Además, las valoraciones todavía no han alcanzado los máximos observados en ciclos anteriores y, según algunos, la estructura actual del mercado y el flujo incesante de dinero hacia estrategias pasivas podrían justificar múltiplos máximos superiores a los registrados en el pasado.

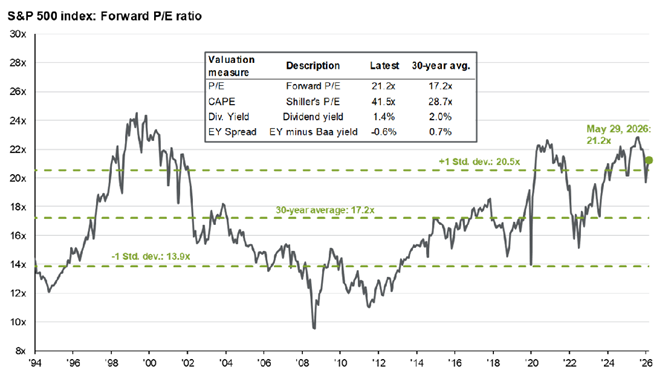

Resulta difícil cuestionar la magnitud del cambio revolucionario que está teniendo lugar, y tampoco podemos descartar que los distintos mecanismos que amplifican el momentum dentro de la estructura de mercado sigan impulsando los índices al alza. Sin embargo, discrepamos en lo que respecta a las valoraciones. Aunque el PER adelantado del S&P 500, situado en 21,8 veces beneficios, pueda parecer inferior a los máximos de otros periodos, sigue estando claramente por encima tanto de sus medias recientes como de sus promedios históricos. Más importante aún, esta cifra no tiene en cuenta que las estimaciones de beneficios también han experimentado un fuerte repunte.

En los últimos seis meses, las previsiones de beneficio por acción (BPA) para el S&P 500 en 2027 han aumentado un 11,6 %, hasta el punto de que actualmente se espera que las compañías del índice incrementen sus beneficios agregados un 15 % en 2027, después de un extraordinario crecimiento del 26 % previsto para 2026. En el caso de las empresas incluidas en el índice de semiconductores, las estimaciones han aumentado un 64 % durante el mismo periodo. Puede que aún no hayamos alcanzado el punto máximo de valoración, pero las expectativas de beneficios parecen estar acercándose peligrosamente a ese límite.

Gráfico 2: Ratio PER adelantado del S&P 500 (1994-2026)

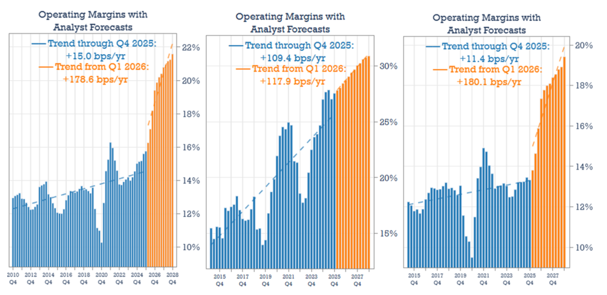

El análisis de Hussman Strategic Advisors ha puesto de manifiesto lo que implican estas crecientes estimaciones de beneficios para los márgenes operativos. Tras alcanzar un máximo de los últimos quince años del 16 %, se espera que los márgenes agregados de las compañías del S&P 500 aumenten cerca de 600 puntos básicos hasta situarse en el 22 % a finales de 2028. El incremento atribuible a las «Siete Magníficas», aunque ambicioso, sería al menos relativamente coherente con la tendencia observada durante la última década y, podría decirse, alcanzable si las promesas de productividad asociadas a la inteligencia artificial llegan a materializarse. Sin embargo, para las otras 493 compañías del índice, las implicaciones serían verdaderamente extraordinarias, incluso difíciles de creer.

En el caso de estas empresas, la tendencia pasaría de un modesto aumento de 11,4 puntos básicos anuales a unos colosales 180 puntos básicos por año, con márgenes que avanzarían desde el 14 % hasta el 20 %, una evolución totalmente incompatible con las tendencias históricas de largo plazo. Un incremento de esta magnitud no es imposible, pero sí parece extremadamente improbable. Y aun suponiendo que llegara a producirse, resulta todavía más difícil creer que las empresas pudieran mantener márgenes tan elevados de forma sostenida.

Si la inteligencia artificial realmente aporta estas mejoras de productividad a una compañía, cabe suponer que también beneficiará a sus competidores. Las fuerzas competitivas que inevitablemente surgirían deberían terminar ejerciendo presión sobre los márgenes y devolverlos a niveles más normales. En un contexto en el que la base de beneficios ya se encuentra muy por encima de cualquier registro observado anteriormente, las valoraciones parecen incluso más arriesgadas de lo que sugieren a primera vista.

Gráfico 3: Márgenes históricos y previstos de las compañías del S&P 500 (izquierda), las «Siete Magníficas» (centro) y el S&P 493 (derecha)

Corriendo hacia la salida

Para quienes no comparten la visión más entusiasta sobre la inteligencia artificial, el hecho de que el mercado cotice cerca de máximos históricos de valoración, apoyado en unas previsiones de beneficios optimistas y potencialmente situadas en niveles cíclicamente elevados, debería ser motivo de cierta preocupación. La única pregunta que queda por responder es cuándo conviene salir. Por desgracia, no existe ninguna campana que anuncie el techo del mercado. Y, aunque existiera, habría que preguntarse cuántos otros inversores estarían haciendo cola para salir exactamente en ese mismo momento.

Aunque hemos mostrado que el auge del momentum apunta a una concentración cada vez mayor en la misma apuesta por la inteligencia artificial, la realidad podría ser incluso más extrema. Un análisis de Matt King, de Satori Insights, sugiere que incluso estrategias de hedge funds aparentemente diversificadas podrían estar ocultando exposiciones muy similares.

A primera vista, las rentabilidades de los hedge funds parecen tener poco en común con el comportamiento general del mercado. El fondo promedio presenta una beta de 0,1, lo que significa que se mueve tan solo una décima parte de lo que lo hace el índice. Sin embargo, actualmente casi todos esos pequeños movimientos se producen en la misma dirección que el mercado, tal y como refleja un coeficiente de determinación (R²) situado entre 0,7 y 1. La razón es que cada fondo cubre su cartera de forma diferente, manteniendo posiciones cortas específicas que atenúan la magnitud de sus rentabilidades. No obstante, las posiciones largas han convergido hacia el mismo grupo reducido de valores. Como consecuencia, en una corrección, aquellos fondos que supuestamente debían aportar diversificación terminan haciendo exactamente lo contrario, al convertirse en vendedores forzosos de las mismas acciones al mismo tiempo.

El problema va mucho más allá de los hedge funds. Un asignador de activos que mantenga un fondo de crecimiento estadounidense, un fondo indexado de mercados emergentes y un fondo sostenible podría pensar razonablemente que está diversificado. Sin embargo, cuando las compañías vinculadas a la inteligencia artificial representan el 45 % del S&P 500; cuando TSMC, Samsung y Hynix suponen el 27 % del índice MSCI Emerging Markets; y cuando NVIDIA ha encontrado cabida en toda clase de fondos quality growth y sostenibles, el motor subyacente de los beneficios termina siendo el mismo. Lo que parecía descorrelacionado durante las subidas podría revelar una correlación cercana a uno cuando llegue la caída.

Si a esto añadimos que la asignación de los inversores minoristas estadounidenses a renta variable, situada en el 45 %, se encuentra en máximos históricos, y que el apalancamiento bruto de los hedge funds, en 3,2 veces,4 supera ampliamente los niveles observados en los últimos años, la salida podría parecerse mucho más a una estampida que a una retirada ordenada.

Del MOMO al FOMO

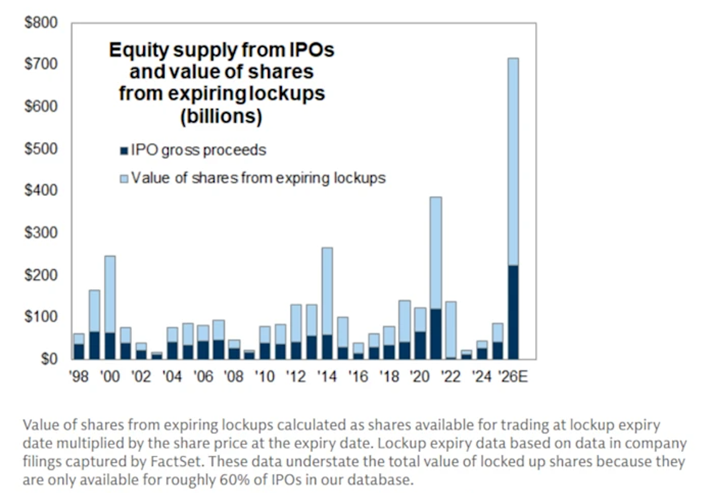

La máquina del momentum no muestra señales de desaceleración. Aún existe abundante combustible para alimentar este fuego en las próximas semanas y meses: los flujos de inversión, las crecientes previsiones de gasto en capital por parte de los grandes proveedores de servicios en la nube (hyperscalers) y el fuerte crecimiento de los ingresos de las compañías que suministran la infraestructura necesaria para inversiones que ya se han puesto en marcha. Y, por supuesto, también está el espectáculo que rodeará las tres gigantescas salidas a bolsa que se avecinan.

Con 75.000 millones de dólares, SpaceX por sí sola va a recaudar más del doble de la mayor oferta pública de valores jamás realizada, y es probable que las de Anthropic y OpenAI sean de una escala similar.5 La atención mediática y las declaraciones entusiastas de directivos y observadores llevarán el FOMO (fear of missing out o miedo a quedarse fuera) a niveles difícilmente soportables.

La otra cara de la moneda, sin embargo, es que este volumen récord de emisiones supondrá una importante absorción de liquidez del mercado.

Gráfico 4: Además de las acciones emitidas en una OPV, el vencimiento de los periodos de bloqueo (lock-up) puede aumentar la oferta de acciones en el mercado

Ante métricas y afirmaciones tan extremas como las actuales, es fundamental mantenerse firme en las propias convicciones. La diversificación convencional puede no ser suficiente. Como hemos mostrado, carteras que aparentan estar diversificadas por regiones, estilos o estrategias pueden, en la práctica, depender de la misma temática subyacente. Para nosotros, la verdadera diversificación consiste en poseer empresas cuyo crecimiento predecible de beneficios procede de sus propias ventajas competitivas y no depende de la evolución del ciclo de la inteligencia artificial.

Esto es más fácil de decir que de hacer. La presión por no quedarse atrás frente a las extraordinarias rentabilidades obtenidas por quienes han apostado decididamente por el momentum será elevada, independientemente de los resultados acumulados hasta la fecha. Sin embargo, esa misma descorrelación —el precio que hoy se paga en forma de menor rentabilidad relativa— es precisamente lo que debería proteger una cartera cuando el momentum termine, inevitablemente, revirtiéndose.

1 Man Numeric, la división de inversión cuantitativa de Man Group, ha analizado esta relación y ha observado una correlación histórica de aproximadamente 0,86 entre ambas variables.

2 Estas cifras están expresadas en términos nominales. En relación con el PIB, la inversión en activos fijos (capex) actual equivale aproximadamente al 1,7 % del PIB, frente al 6 % que representaba durante la expansión ferroviaria del siglo XIX.

3 Un índice elaborado por S&P que sigue la evolución de las acciones con mayor momentum dentro del S&P 500.

4 https://www.goldmansachs.com/insights/articles/how-hedge-funds-are-trading-semiconductor-stocks

5 SpaceX aspira a alcanzar una valoración de 1,75 billones de dólares y prevé captar 75.000 millones de dólares mediante su salida a bolsa. Por el momento, se desconoce el volumen de las ofertas públicas de Anthropic y OpenAI, aunque se espera que ambas debuten en el mercado con valoraciones superiores a 1 billón de dólares.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios