« Règle n° 1 de la capitalisation : ne jamais l’interrompre inutilement »

Charlie Munger

La prédiction est un art difficile, dit-on, surtout quand il s’agit de l’avenir.1 Il se trouve que par définition, investir est affaire de prédiction ou bien, pour utiliser un terme plus sérieux, de prévision. Aucune gestion d’investissements n’est possible sans prédictions. Se pose alors la question suivante : comment réduire autant que possible les risques associés à ces prédictions, nécessairement imparfaites ? Une première solution consiste à ne prendre des décisions que si la probabilité d’atteindre le résultat désiré est élevée. Comme lorsque l’on investit dans des actifs de qualité/croissance qui s’appuient sur des leviers de progrès structurels et des avantages concurrentiels durables, par exemple. L’intérêt d’investir dans de tels actifs nous paraît nettement plus convaincant qu’un investissement dans le marché pris dans son ensemble. Une autre solution consiste à réduire autant que possible le nombre de prédictions inutiles réalisées à l’occasion d’un investissement. Nous sommes en effet convaincus que ces prédictions inutiles sont essentiellement dues à la pratique du market timing.

On sait qu’à long terme, le rendement de l’action d’une entreprise suit l’évolution de ses bénéfices. C’est un point que nous avons déjà évoqué en détail par le passé. On sait aussi que la hausse du cours d’un titre est rarement rectiligne. Son évolution est émaillée de hauts et de bas, surtout quand le marché se comporte, pour reprendre l’expression de Benjamin Graham, en « machine à voter » (à court terme) plutôt qu’en « machine à soupeser » (à long terme).2 L’investisseur qui tente de profiter de ces hauts et de ces bas cherche donc à battre le marché. Il est persuadé de perdre moins (ou de gagner davantage) qu’un gestionnaire d’actifs lambda en anticipant les baisses (ou les rebonds) du marché et en se positionnant en conséquence. En réalité, il ne fait que créer des occasions d’interrompre la conversion des bénéfices en hausse du cours, succombant ainsi au « biais de récence », qui consiste à réagir exagérément aux événements les plus récents.3 Ce type d’investisseur ignore souvent tout des fondamentaux de l’entreprise (dont les caractéristiques à long terme émergent généralement indemnes des crises) et s’ingénie plutôt à anticiper la psychologie du marché. Or de nombreuses études l’ont démontré : agir ainsi, c’est nuire au rendement.4

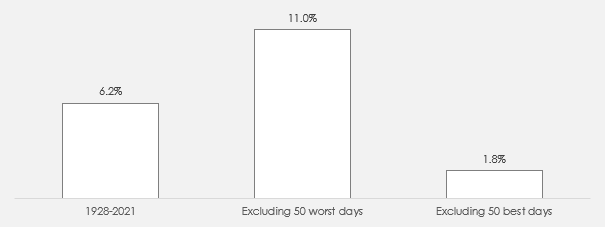

Cela étant, la pratique du « market timing » peut-elle vraiment nuire à l’investisseur ? Et de combien ? Apparemment oui, et considérablement. Prenons le taux de croissance annuel composé de l’indice S&P500, de janvier 19285 à janvier 2021 : il s’élève à 6,2 %. Un investisseur qui aurait été capable d’anticiper les fluctuations du marché et d’éviter les 50 pires séances de cette période aurait réalisé un rendement de 11,0 %. Beau résultat. En revanche, si ce même investisseur avait raté les 50 meilleures séances, son rendement serait retombé à 1,8 %.

Graphique 1 : Rendement boursier de l’indice S&P500

Source : Standard & Poor’s

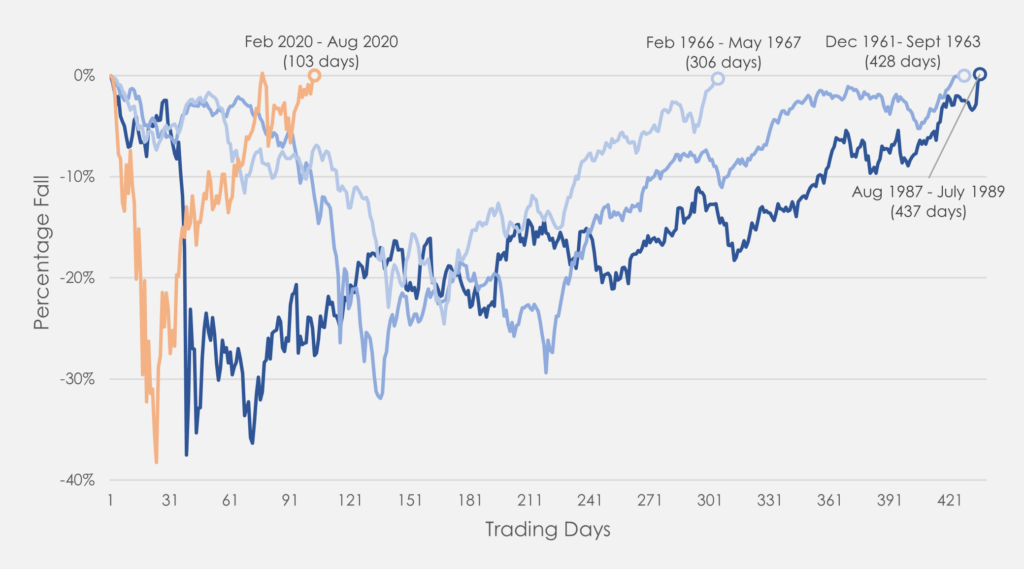

Cette constatation mène à deux conclusions majeures. D’abord : les événements extrêmes ont un effet significatif sur les rendements. Ensuite, la possibilité d’adopter le bon positionnement avant de tels événements extrêmes serait particulièrement utile. Mais est-il possible d’identifier vraiment ces événements extrêmes ? De tirer profit des 50 meilleures séances, et d’éviter les 50 pires ? À bien considérer la volatilité qui entoure les événements extrêmes, le marché boursier ne semble pas de cet avis. La pandémie de Covid-19 en a été un excellent exemple : elle causa la chute boursière la plus rapide de l’histoire, prenant par surprise les investisseurs présents sur le marché, chute suivie à son tour du rétablissement boursier le plus rapide de l’histoire, prenant par surprise les investisseurs qui avaient vendu.

Graphique 2 : Indice S&P500 : les quatre épisodes majeurs de chute/reprise boursière

Source : Standard & Poor’s

Tenter d’améliorer son rendement par la pratique du market timing n’est donc pas de tout repose. C’est même une pratique préjudiciable au rendement, à en croire la recherche universitaire. Certaines études constatent en effet un écart de performance négatif de -0,05 % à -0,13 % par mois, entre les gérants d’actifs qui pratiquent le market timing et les autres. Dans ce cas, il y a peu à gagner et beaucoup à perdre à pratiquer le market timing.

Tenter d’améliorer son rendement par la pratique du market timing n’est donc pas de tout repose. C’est même une pratique préjudiciable au rendement, à en croire la recherche universitaire. Certaines études constatent en effet un écart de performance négatif de -0,05 % à -0,13 % par mois, entre les gérants d’actifs qui pratiquent le market timing et les autres. Dans ce cas, il y a peu à gagner et beaucoup à perdre à pratiquer le market timing.

Par ailleurs, à long terme, les stratégies « buy and hold » bénéficient à la fois d’une capitalisation ininterrompue de l’activité, mais aussi des améliorations du profil de risque de l’investissement. L’investisseur qui raisonne à long terme peut donc acquérir des valeurs qui paraîtraient trop chères à l’investisseur raisonnant à court terme, parce que la probabilité que les résultats élevés d’une entreprise contribuent à sa valorisation augmente avec la durée de détention du titre.

En notre qualité d’investisseurs, notre mission consiste à détecter les investisse-ments dont les probabilités de rendement nous sont favorables. L’un des outils auquel nous avons recours pour faire pencher la balance en notre faveur est notre philosophie d’investissement dans des titres de type qualité/croissance. Ceci nous aide à identifier les entreprises susceptibles de réaliser une croissance élevée au fil du temps. Un autre outil tient à notre stratégie d’investissement à long terme : dès que nous trouvons des titres susceptibles d’offrir une capitalisation des bénéfices à un taux attrayant, nous nous interdisons d’interrompre inutilement cette capitalisation.

M. Faherty,

31 Août 2021

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

1On attribue souvent cette citation à Mark Twain, à Nostradamus, au physicien Niels Bohr, au producteur Samuel Goldwyn (de la Metro Goldwyn Mayer) ou à Pierre Dac. Son origine exacte demeure pourtant inconnue.

2Graham, B. The Intelligent Investor (1949).

3Ce thème est abondamment traité dans la littérature, dans la foulée de l’article révolutionnaire publié par Werner De Bondt et Richard Thaler (considéré comme le fondateur de l’économie comportementale). Les auteurs avaient constaté, chez les investisseurs, une tendance à privilégier les informations récentes au détriment des fondamentaux. De Bondt, W.F.M., et Thaler, R. H., (1985) « Does the Stock Market Overreact? » Journal of Finance, pp. 793-805.

4Bailey et al. ont constaté qu’en matière de style de fonds et de frais, de fréquence et de choix du moment des opérations, les investisseurs biaisés prennent généralement de mauvaises décisions, au détriment de la performance. Bailey, W., Kumar, A., & Ng, D. (2011). « Behavioral biases of mutual fund investors ». Journal of Financial Economics, 102 (1), pp. 1-27.

5Pour cet indice, les données disponibles remontent jusqu’au 3 janvier 1928. 6En se basant sur les flux de trésorerie, fonds par fonds, l’auteur a comparé le taux de rendement pondéré en dollars et le taux en dollars pondéré par le temps, constatant dans tous les fonds étu-diés un résultat négatif et statistiquement significatif. Ces études parviennent même à la conclusion encore plus accablante que « les écarts restent négatifs, quelle que soit la catégorie ou la stratégie d’investissement déclarée par le gérant d’actifs ». Cagnazzo, Alberto, Market-Timing Performance of Mutual Fund Investors in Emerging Markets (April 10, 2020). Disponible sur SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3364879

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires