Malgré la prédominance de la faiblesse du dollar dans les gros titres actuels, une perspective de plus long terme offre une lecture plus nuancée. En dépit de la volatilité récente, la relation entre l’euro et le dollar est restée remarquablement stable lorsqu’on l’observe sur un horizon de plusieurs années.

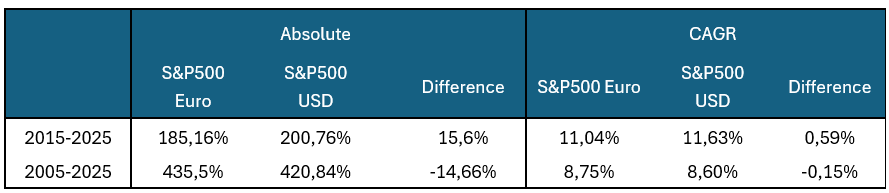

Prenons la performance du S&P 500 en euros comparée à celle en dollars américains. Sur les dix dernières années, l’écart de performance cumulée reste modeste : +185 % pour l’indice libellé en euros contre +201 % en dollars, soit un écart annuel de seulement 0,6 point de pourcentage. Si l’on étend cet horizon à vingt ans, la différence de croissance annuelle composée se réduit encore, avec une performance en euros légèrement supérieure à celle en dollars.

Tableau 1 : Comparaison de la performance historique du S&P 500 en USD et en EUR

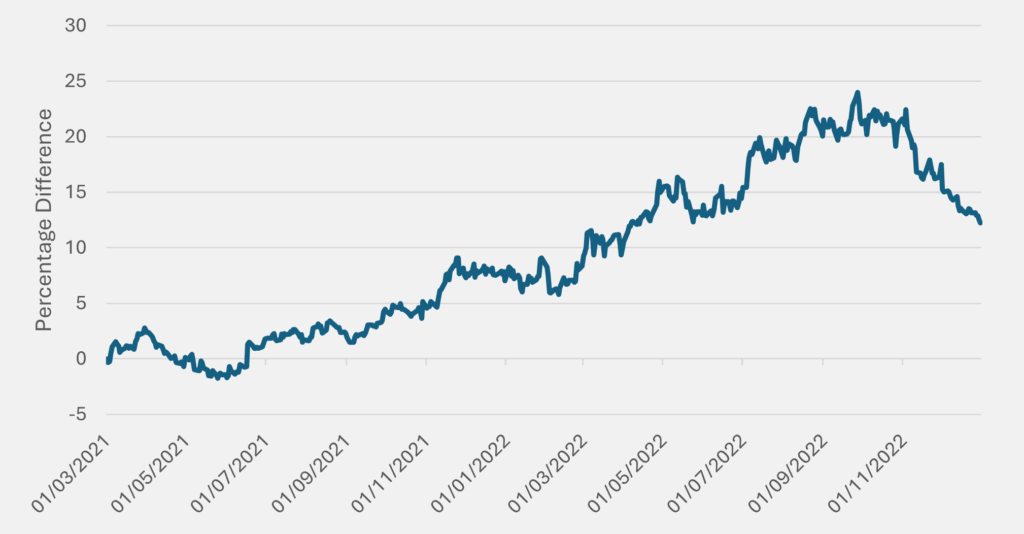

Cette stabilité n’apporte toutefois que peu de réconfort à ceux qui doivent composer avec les fluctuations de change à court terme. Entre juin 2021 et septembre 2022, par exemple, l’écart de performance entre le S&P 500 libellé en dollars et celui libellé en euros s’est creusé de 23 points de pourcentage en faveur de l’investisseur en euros. Il s’agit d’un mouvement exceptionnel sur une période aussi brève. Cet écart s’est ensuite partiellement résorbé au cours du trimestre suivant, illustrant à quel point le sentiment de marché et les flux de capitaux peuvent évoluer rapidement.

Figure 1 : Difference entre le S&P 500 USD et EUR Unhedged

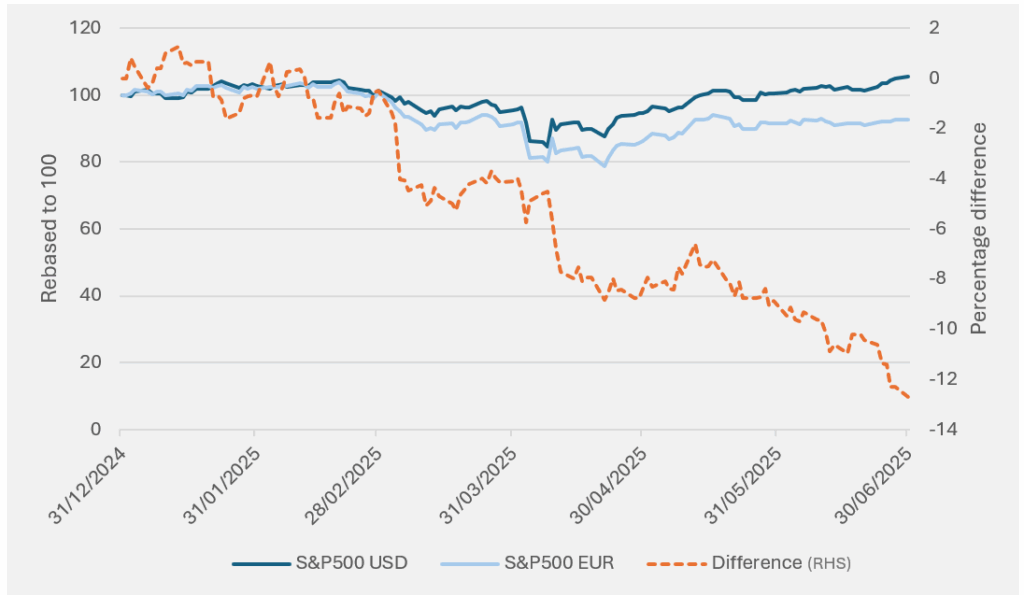

Nous nous retrouvons aujourd’hui dans une situation similaire, bien que cette fois-ci au détriment de l’investisseur en euros. Depuis le début de l’année, un investisseur américain dans le S&P 500 aurait enregistré une hausse d’environ +5,5 %, tandis qu’un investisseur en euros – sans couverture – afficherait une baisse de –7,2 %.1 Cet écart de 13 % en seulement six mois suffit à soulever de sérieuses interrogations quant au rôle futur du dollar américain pour les investisseurs internationaux.

Le dollar, monnaie refuge mondiale

À en juger par les inquiétudes actuelles entourant l’avenir du dollar américain, on en oublierait presque que, pendant la majeure partie de nos carrières professionnelles, il était considéré comme la devise refuge par excellence. La valeur du dollar peut fluctuer en fonction de la santé de l’économie américaine, mais chaque fois qu’une véritable crise éclatait, les investisseurs se tournaient instinctivement vers la sécurité du « roi dollar ».

Le précédent historique est sans appel. Lors de chaque grande correction des marchés actions au cours des dernières décennies, le dollar américain s’est renforcé et les rendements des bons du Trésor ont reculé :

- Au moment de la crise du Covid, le S&P 500 a chuté de –34 %, tandis que l’indice du dollar américain (DXY)2 progressait de +3 % et que le rendement des bons du Trésor à 10 ans baissait de –78 points de base ;

- Lors de la Grande crise financière, le S&P 500 a perdu –57 % entre son point haut et son point bas, le DXY a grimpé de +14 % et les rendements à 10 ans ont reculé de –182 points de base ;

- Lors de l’éclatement de la bulle Internet, le S&P 500 a chuté de –49 % entre son sommet et son creux ; après de nombreuses fluctuations, le DXY a progressé de +2 % et les rendements à 10 ans ont baissé de –262 points de base.

Ceux qui parient contre le dollar américain en période de crise semblent avoir oublié les leçons du passé. Pour un investisseur en euros prêt à assumer le risque de change, cette relation a pourtant offert, au fil des années, une certaine forme de réconfort. En période de tensions graves sur les marchés, les bons du Trésor et le dollar américain faisaient office de valeur refuge, atténuant en partie les pertes liées à la chute des marchés actions – du moins à très court terme. Comme beaucoup de sources de réconfort dans la vie, on s’y habitue vite, jusqu’à les prendre pour acquises.

Quand l’ancre dérive

Pourtant, le 2 avril de cette année, cette relation s’est rompue de manière spectaculaire. Non seulement le schéma historique ne s’est pas reproduit, mais il s’est inversé. Entre le 2 avril et le 21 avril, le S&P 500 a chuté de –9 %, tandis que le VIX atteignait des niveaux inédits depuis la crise du Covid. Il s’agissait d’une véritable secousse financière, du type qui, traditionnellement, pousse les investisseurs à se réfugier dans le dollar américain. Or, c’est l’inverse qui s’est produit : sur la même période, le rendement des bons du Trésor à 10 ans a augmenté de +28 points de base et l’indice DXY a reculé de –5,3 %. En seulement 13 séances, le dollar, les bons du Trésor et les actions américaines ont tous été durement sanctionnés, brisant une tendance de long terme – avec des conséquences particulièrement douloureuses pour les investisseurs européens exposés aux actifs américains sans couverture de change. Depuis, la faiblesse du dollar s’est d’ailleurs poursuivie.

Figure 2 : Performance du S&P 500 en USD et en EUR non couvert

Les économistes, formés à la théorie classique, en sont restés perplexes. L’instauration de droits de douane, par exemple, est censée renforcer une devise en réduisant la demande de biens étrangers – et donc de devises étrangères. Pourtant, le comportement récent du dollar suggère que les investisseurs prennent en compte des inquiétudes bien plus larges que les seules dynamiques commerciales.

Il semble de plus en plus évident que le risque politique est désormais intégré dans la valorisation des actifs américains. Entre un leadership imprévisible, des rumeurs de contrôles des capitaux, des propositions de taxation punitive et des déficits budgétaires persistants, les États-Unis ne donnent plus l’image d’une puissance invulnérable. Ce qui relevait autrefois des discours marginaux – le scénario baissier pour le dollar – s’invite désormais dans les gros titres de la presse généraliste.

La renaissance du phénix

Dans le même temps, le récit en Europe est en train d’évoluer. Pendant des années, le continent a été perçu comme le maillon faible de l’économie mondiale, miné par des déséquilibres structurels, une croissance atone et une rigidité budgétaire. Lors de la crise de la zone euro, le dollar s’est nettement apprécié face à l’euro – un mouvement qui s’est maintenu pendant plus d’une décennie. Le Brexit n’a guère amélioré le sentiment envers le Royaume-Uni, dont la devise a subi une importante réévaluation à la baisse.

Mais la tendance semble aujourd’hui s’inverser. L’Europe a adopté une politique de relance budgétaire, avec notamment un assouplissement remarquable de la part de l’Allemagne, tandis que les dépenses de défense sont revenues au cœur de l’agenda politique avec une unanimité européenne rarement observée. L’infrastructure et le réarmement sont devenus des axes centraux des politiques publiques, alimentant un fort rebond des valeurs de la défense sur l’ensemble du continent. Ce changement de cap s’est opéré de manière généralisée. Les devises européennes se sont renforcées, les marchés actions ont progressé, et les rendements obligataires ont reculé – en dépit de la hausse des dépenses publiques.

Ce renouveau, bien qu’encore naissant, ne passe pas inaperçu. Les gestionnaires d’actifs du monde entier revoient leurs positions quant aux risques – et aux opportunités – qu’offrent les États-Unis face à l’Europe. La faiblesse récente du dollar, en particulier face aux devises européennes, reflète ces flux de capitaux en mutation.

Des entreprises et des bénéfices

Ces dynamiques se répercutent jusqu’au sein des sociétés de notre Univers d’investissement. Si l’on examine la performance en dollars américains des sociétés de notre Univers depuis le début de l’année, on constate que huit des dix premières sont européennes.3 Cela ne devrait pas vraiment surprendre. Avec des flux de capitaux passant massivement des États-Unis vers l’Europe, il est logique que les actifs européens progressent. De plus, le débat autour de la sous-valorisation des actions européennes par rapport aux actions américaines anime les investisseurs depuis plusieurs années. Enfin, une impulsion budgétaire d’envergure devrait logiquement se traduire par une croissance plus élevée en Europe – ce qui, à son tour, devrait entraîner des révisions haussières des bénéfices pour les entreprises européennes.

Pas ce que l’on pourrait croire : écarts de valorisation, reprises cycliques et droits de douane

Mais en y regardant de plus près, les choses ne sont peut-être pas aussi tranchées. Au sein de notre Univers « quality growth », cela fait de nombreuses années que nous n’observons pas d’écart de valorisation significatif entre les sociétés européennes et américaines. En réalité, sur la base de l’actualisation des flux de trésorerie, nos sociétés américaines se négocient actuellement à des niveaux de valorisation plus attractifs que leurs homologues européennes.

L’argument des révisions haussières des bénéfices ne se vérifie pas non plus nécessairement pour notre portefeuille. Certes, l’Europe pourrait profiter de mesures de relance budgétaire et d’un regain de croissance, mais nos sociétés, des deux côtés de l’Atlantique, sont généralement moins sensibles aux cycles macroéconomiques, dans la mesure où leur croissance ne dépend que marginalement de la croissance du PIB. C’est d’ailleurs l’un des principes fondamentaux de l’investissement « quality growth ».

Par ailleurs, les inquiétudes selon lesquelles les droits de douane pourraient nuire aux bénéfices de nos sociétés américaines sont en grande partie infondées. Comme nous l’avons souligné dans notre précédente newsletter, la grande majorité de nos participations américaines ne sont pas directement exposées au régime tarifaire : elles ne dépendent pas fortement d’intrants importés et sont peu vulnérables à une hausse des coûts.

Les avantages d’un dollar américain plus faible

Bien que nos sociétés soient moins exposées aux risques mis en avant par les récits dominants du marché, nombre d’entre elles pourraient en réalité tirer profit de la faiblesse du dollar. Nos sociétés américaines génèrent plus de 40 % de leur chiffre d’affaires en dehors des États-Unis. Ainsi, lorsque le dollar s’affaiblit, ces revenus étrangers se traduisent par des bénéfices plus élevés en dollars, créant un effet de levier favorable. Certes, cela ne compense pas totalement la dépréciation de la devise, mais cela constitue un amortisseur non négligeable via des révisions haussières des bénéfices.

À l’inverse, nos sociétés européennes, qui réalisent près de 30 % de leur chiffre d’affaires aux États-Unis, sont confrontées à la problématique opposée. Les revenus en dollars se convertissent désormais en un montant moindre d’euros, et leurs produits deviennent relativement plus chers pour les acheteurs américains – en particulier s’ils sont soumis à des droits de douane. Pris ensemble, ces éléments constituent un vent contraire modeste, mais bien réel.

Soyons clairs : ces effets de conversion monétaire sont marginaux. Ils ne suffisent ni à expliquer entièrement, ni à neutraliser l’impact des mouvements de change à grande échelle. Mais dans un monde où chaque point de marge compte, ils sont loin d’être négligeables. Et plus la volatilité des devises est forte, plus ces effets se feront sentir.

Conclusion

Nous ne prétendons pas anticiper l’évolution du paysage géopolitique et macroéconomique mondial. En revanche, nous savons que bon nombre de nos participations américaines – des sociétés de grande qualité et à portée mondiale – devraient bénéficier de la faiblesse du dollar. Cet effet de change, s’il n’est pas de nature à bouleverser la donne, reste significatif. Ces bénéfices marginaux ne compenseront pas les mouvements massifs de capitaux ni ne neutraliseront entièrement l’ampleur de la dépréciation du dollar. Mais ils viendront soutenir les bénéfices et pourraient contribuer à des révisions haussières au cours des prochains trimestres. Pour l’instant, cette dynamique est largement ignorée.

Le point essentiel à retenir est que la performance dictée par les flux de capitaux ou le sentiment du marché ne reflète pas toujours les fondamentaux. Dans les périodes de basculement narratif – qu’il s’agisse de devises, de politique ou de macroéconomie – il est tentant de tirer des conclusions hâtives. Mais les investisseurs « quality growth » doivent rester ancrés dans les fondamentaux des entreprises. La capacité de croissance des bénéfices, les avantages concurrentiels et la résilience comptent davantage que les vents passagers des marchés.

1Performance depuis le début de l’année du S&P 500 en USD et en EUR non couvert; Rendement du prix au 30 juin 2025.

2L’indice du dollar mesure la valeur du dollar américain par rapport à un panier de devises internationales.

3Du 31 décembre 2024 au 30 juin 2025.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires