«La primera regla de la capitalización compuesta es nunca interrumpirla inne-cesariamente»

Charlie Munger

Se suele decir que hacer predicciones es difícil, sobre todo cuando se refieren al futuro.1 Sin embargo, hacer predicciones o, en su versión más formal, previsiones sobre el futuro es una parte esencial de invertir. Hacer predicciones es algo inevitable en la gestión de inversiones y, puesto que es así, la clave está en cómo podemos minimizar el riesgo de obtener resultados negativos a consecuencia de una mala predicción. Una forma sería tomar decisiones únicamente cuando el nivel de certeza sobre el resultado sea elevado. Invertir en negocios quality growth con fuertes motores estructurales y robustas ventajas competitivas es un ejemplo de esta estrategia. Estamos mucho más seguros de las ventajas de invertir en estas empresas que del mercado en general. Otra forma sería, simplemente, reducir al mínimo el número de predicciones innecesarias realizadas durante la vida de una inversión. En nuestra opinión, muchas de esas predicciones innecesarias pueden achacarse al market timing.

Se ha demostrado que la rentabilidad total de una acción correlaciona positivamente con el crecimiento de beneficios de la empresa a largo plazo, como ya explicamos en detalle hace unos meses. También está demostrado que una acción no se aprecia siguiendo una línea totalmente recta, sino que sube y baja: de ahí que Benjamin Graham afirmase que, a corto plazo, el mercado se comporta como una «máquina de votar» pero que, a largo plazo, actúa como una «báscula».2 Los inversores que intentan beneficiarse de estas subidas y bajadas creen que pueden «adelantarse» al mercado y que así perderán menos (al anticiparse y posi-cionarse para las caídas) y ganarán más (al anticiparse y posicionarse para las subidas) que el gestor promedio. En realidad, lo único que hacen es generar más oportunidades para interrumpir la conversión de los beneficios en apreciación de la cotización al dejarse llevar por el sesgo de la experiencia reciente y reaccionar de forma exagerada a los acontecimientos a corto plazo.3 Con frecuencia, estos inversores ignoran por completo los fundamentales del negocio (cuyas características a largo plazo suelen superar las crisis intactas) y prefieren centrarse en predecir el comportamiento del mercado, una técnica que, como han demostrado numerosos estudios, no contribuye a la rentabilidad.4

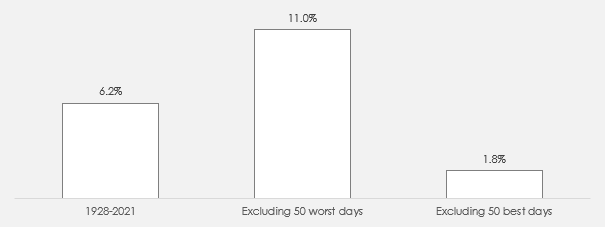

¿Pero hasta qué punto resultan perjudiciales los errores ligados al market timing? Parece que bastante. Si tomamos como ejemplo la tasa de crecimiento anual compuesta (CAGR) del índice S&P 500 entre enero de 19285 y enero de 2021, vemos que alcanza un nada desdeñable 6,2 por ciento. Si un inversor fuese capaz de adelantarse al mercado y evitar los 50 peores días, la rentabilidad aumentaría hasta un impresionante 11,0 por ciento. Sin embargo, si un inversor se hubiese perdido los 50 mejores días del mercado, su rentabilidad habría caído hasta el 1,8 por ciento.

Gráfico 1: Rentabilidad por precio del índice S&P 500

Fuente: Standard & Poor’s

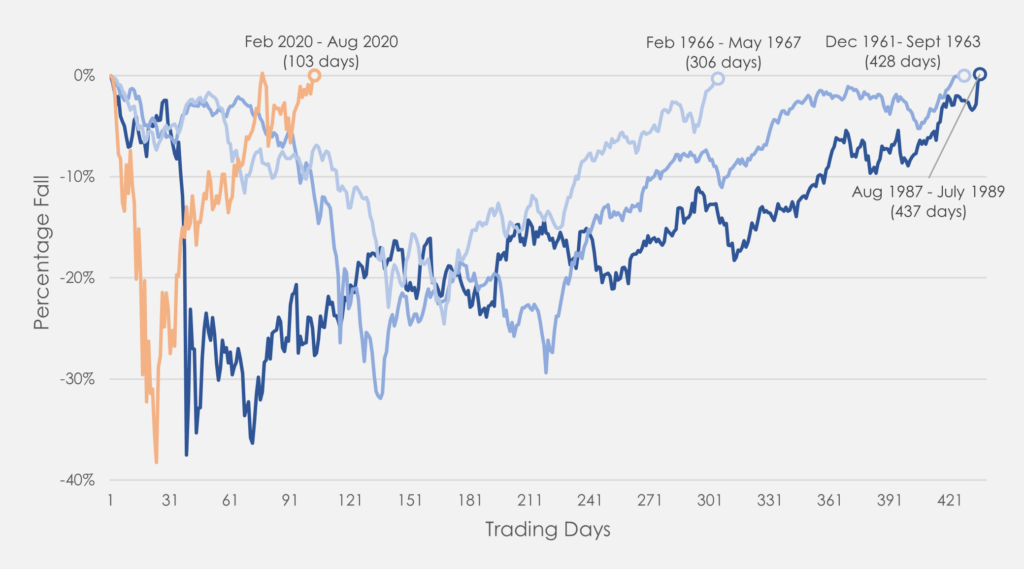

De este ejercicio podemos extraer dos grandes conclusiones. La primera, que los acontecimientos extremos influyen en gran medida en la rentabilidad de la inversión y la segunda, que adoptar el posicionamiento adecuado antes de que ocurran resulta útil. ¿Pero es posible adelantarse con éxito a esos acontecimientos extremos y capturar sistemáticamente los 50 mejores días del mercado, al tiempo que se evitan los 50 peores? Parece que el mercado bursátil cree que no, si nos atenemos a la volatilidad que suele acompañar a los acontecimientos extremos. La pandemia de COVID-19 es un buen ejemplo, ya que la corrección bursátil más rápida de la historia, que pilló por sorpresa a quienes estaban invertidos, vino seguida de la recuperación más rápida de la historia, que pilló por sorpresa a los inversores que habían vendido.

Gráfico 2: Cuatro principales correcciones y rebotes del S&P 500

Fuente: Standard & Poor’s

Pero no solo es difícil mejorar las rentabilidades con el market timing: la investigación académica ha demostrado que resulta perjudicial. Los estudios sugieren que existe una brecha de rentabilidad negativa, de entre el -0,05 y el -013 por ciento al mes, entre los gestores que intentan adelantarse al mercado y los que no lo hacen.6 Si esto es así, hay poco que ganar y mucho que perder con el market timing.

Por el contrario, las estrategias de tipo buy-and-hold (comprar y mantener), que apuestan por invertir a largo plazo, se benefician tanto de la capitalización compuesta del negocio como de cualquier mejora en el perfil de riesgo de la inversión. Quienes invierten a largo plazo pueden permitirse comprar empresas que resultarían demasiado caras para el inversor a corto plazo, ya que, cuando más tiempo mantengan su inversión, más probabilidades habrá de que los beneficios incrementen la valoración del negocio.

Como inversores, nuestro trabajo es intentar encontrar inversiones en las que las probabilidades jueguen a nuestro favor. Una de las herramientas que usamos para mejorar estas probabilidades es nuestra filosofía de inversión quality growth, que nos ayuda a identificar negocios que pueden crecer de forma sostenible en el tiempo. Otra herramienta es nuestra estrategia de inversión a largo plazo: cuando encontramos empresas que pueden hacer crecer sus beneficios a tasas interesantes, nunca interrumpimos innecesariamente el proceso de capitalización compuesta.

M. Faherty,

31 de Agosto de 2021

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

1La cita suele atribuirse al escritor Mark Twain, al jugador de béisbol Yogi Berra, al profeta Nostradamus, al físico Niels Bohr, al poeta Piet Hein y al productor de cine Samuel Goldwyn (de Metro Goldwyn Mayer). En 2007, su origen seguía siendo desconocido.

2Graham, B. The Intelligent Investor (1949).

3Este tema ha sido tratado en numerosas ocasiones por la literatura académica desde la publicación del revolucionario estudio de De Bondt y Thaler (considerado el padre de la economía conductual). En su investigación, los autores descubrieron que los inversores tienden a sobreponderar la información más reciente y a infraponderar la información anterior. De Bondt, W.F.M., y Thaler, R. H., (1985) «Does the Stock Market Overreact?» Journal of Finance, pp.793-805.

4Bailey et al. descubrieron que los inversores que se dejan llevar por sesgos conductuales suelen tomar malas decisiones sobre el estilo y los gastos del fondo, la frecuencia y el momento de negociación, lo que se traduce en unas bajas rentabilidades. Bailey, W., Kumar, A., & Ng, D. (2011). “Behavioral biases of mutual fund investors”. Journal of Financial Economics, 102 (1), pp.1-27. 5Datos disponibles desde el 3 de enero de 1928. 6Usando los flujos de caja de cada fondo a nivel individual, el autor comparó la rentabilidad ponderada en dólares con la rentabilidad ponderada por el tiempo y descubrió un resultado negativo y estadísticamente significativo para todos los fondos objeto de estudio. La conclusión fue que «las brechas siguen siendo negativas con independencia de la categoría de inversión o la estrategia de inversión declarada por el gestor del fondo». Cagnazzo, Alberto, Market-Timing Performance of Mutual Fund Investors in Emerging Markets (April 10, 2020). Disponible en SSRN: Market-Timing Performance of Mutual Fund Investors in Emerging Markets by Alberto Cagnazzo : SSRN https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3364879

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios