Por incómodo que resulte, se nos recuerda con frecuencia que los mercados son volátiles, y donde los resultados empresariales pueden verse influenciados por los costes de producción que pueden triplicarse rápidamente, prestamos mucha atención. Sin embargo, es precisamente en entornos difíciles como estos donde se revela la verdadera calidad de un negocio.

Lindt & Sprüngli no es solo otra marca de chocolate; es una empresa que ha pasado casi dos siglos perfeccionando la alquimia de convertir el cacao, un producto agrícola volátil, en una indulgencia premium y un negocio sostenible. Aunque la innovación del conchado de Rodolphe Lindt en el siglo XIX estableció el punto de referencia para la calidad, la verdadera diferenciación de la compañía hoy va más allá del sabor. Se basa en un modelo de negocio verticalmente integrado y escalable a nivel global, que fusiona la precisión industrial con el atractivo emocional de una marca de lujo. Lejos de sucumbir a la presión del aumento vertiginoso de los precios del cacao, Lindt ha consolidado su posición, demostrando que su ventaja competitiva es más profunda y duradera de lo que muchos asumían.

La Amarga Realidad del Cacao y la Resiliencia de Lindt

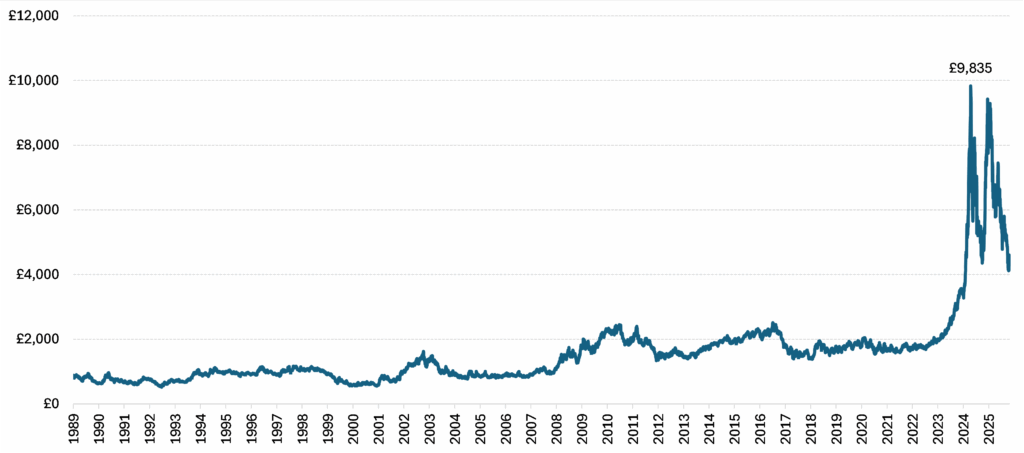

Para apreciar el desempeño de Lindt, primero hay que entender la magnitud de los obstáculos recientes. Durante los últimos dos años, los precios del grano de cacao se dispararon, alcanzando un máximo histórico en abril de 2024, con un aumento de más del +390 por ciento desde el inicio de 2023 y superando en más del doble el récord establecido hace casi 50 años (Gráfico 1).1

Gráfico 1: Precios Históricos del Cacao, por tonelada métrica (GBP)

Este aumento fue impulsado por una tormenta perfecta de mal tiempo y brotes de enfermedades en África Occidental, que representa aproximadamente el 70 por ciento de la producción mundial de cacao. Específicamente, Costa de Marfil (36 por ciento) y Ghana (10 por ciento) representan casi la mitad del suministro mundial. La región es vulnerable a la fase de El Niño del ciclo de El Niño-Oscilación del Sur (ENSO), lo que provoca olas de calor intensas y sequía. Esta volatilidad climática también ha exacerbado los brotes de enfermedades, con la enfermedad de la vaina negra (black pod disease) propagándose durante las condiciones extremadamente húmedas a finales de 2023, seguido por la propagación del virus del brote hinchado (swollen shoot virus) durante el período seco subsiguiente.

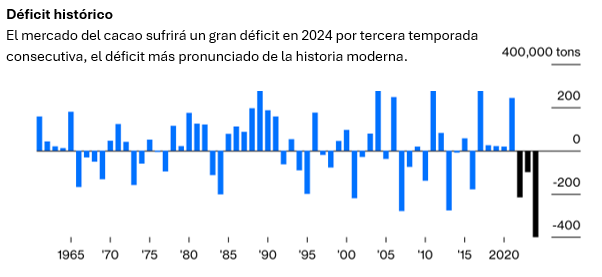

Persisten otras barreras estructurales, como las minas de oro ilegales2 y los precios del cacao fijados por el gobierno que no benefician a los agricultores de los precios del mercado abierto. Esto resultó en un gran déficit, marcando el tercer déficit consecutivo de la temporada de cosecha en 2024 (ver Figura 2). Al mismo tiempo, factores no estructurales, como la especulación del mercado, impulsaron parte de esta acción del precio.

Gráfico 2: Excedentes y Déficits del Mercado Global de Cacao

Nota: La previsión para 2024 se basa en entrevistas con comerciantes de cacao.

Para Lindt, los costes de materiales representan un tercio de las ventas, divididos aproximadamente en un tercio para el cacao, un tercio para otras materias primas y un tercio para el embalaje. Aunque ha habido deflación en otras materias primas y en el embalaje, esto solo ha compensado parcialmente los mayores costes del cacao y el azúcar.

Por lo tanto, los fabricantes de chocolate como Lindt se han enfrentado a la difícil decisión de subir los precios para proteger los márgenes y los beneficios (a riesgo de que el volumen se desplome), o absorber estos costes y sacrificar parte de las ganancias. Lindt ha sido capaz de sortear esta situación con destreza, subiendo los precios para cubrir completamente la inflación sin destruir la demanda. De forma impresionante, incluso ha ganado cuota en mercados como el de EE. UU.4 Atribuimos esto a dos pilares clave de su ventaja competitiva: su modelo de negocio verticalmente integrado y el poder de fijación de precios que ostentan sus marcas premium.

Ventaja Estratégica de la Integración Vertical

A diferencia de muchos competidores que compran licor de chocolate procesado, Lindt mantiene un estricto «enfoque del grano a la barra» («bean to bar approach») –desde el aprovisionamiento de granos de cacao premium de las mejores regiones de origen del mundo, hasta la producción de pasta de cacao en sus propias instalaciones de producción, pasando por el moldeado y envasado del producto terminado.5

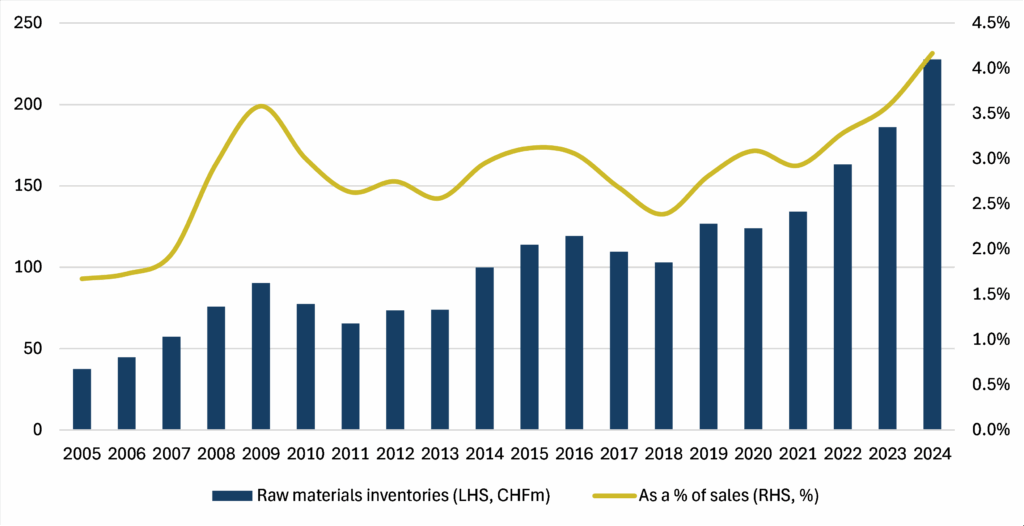

Además de garantizar la calidad, esto también asegura su compromiso con la sostenibilidad, con un enfoque en la trazabilidad y la transparencia. A través de su Programa de Cultivo (Farming Program), Lindt garantiza el 100 por ciento de trazabilidad de sus granos de cacao.6 En medio de la escasez de suministro de cacao y la inflación más alta de la década, controlar el proceso de producción desde el grano también ha proporcionado a Lindt un amortiguador financiero crítico (critical financial buffer) frente a sus competidores que compran pasta de cacao a procesadores, como Cargill y Olam, y/o subcontratan partes del proceso de fabricación de chocolate a productores como Barry Callebaut.

Al asegurar contratos a largo plazo y acumular inventario físico en sus almacenes, Lindt puede recurrir a las reservas de menor coste (que han aumentado notablemente en los últimos años, ver Figura 3). Esto retrasa el impacto de la inflación del mercado al contado (spot market inflation) en su cuenta de resultados, preservando los márgenes brutos durante más tiempo que los competidores que carecen de dichos amortiguadores.7 Además, el procesamiento interno elimina los márgenes cobrados por los intermediarios de terceros durante los periodos de volatilidad del suministro.

Figura 3: Inventarios de Materias Primas de Lindt y como Porcentaje de las Ventas

Poder de Fijación de Precios: El Escudo de la Calidad

Lindt define el mercado del chocolate premium con un precio un 50 por ciento superior a la media del mercado. Si bien el mercado global del chocolate tiene un valor de 130 000 millones de USD, el segmento premium representa el 20 por ciento. Aunque Lindt solo posee una cuota del 5 por ciento del mercado global, es el líder en chocolate premium.8 Con un objetivo de crecimiento orgánico anual de entre el +6 y el 8 por ciento, la compañía aspira a una cuota de mercado global de entre el 8 y el 10 por ciento a medio y largo plazo.

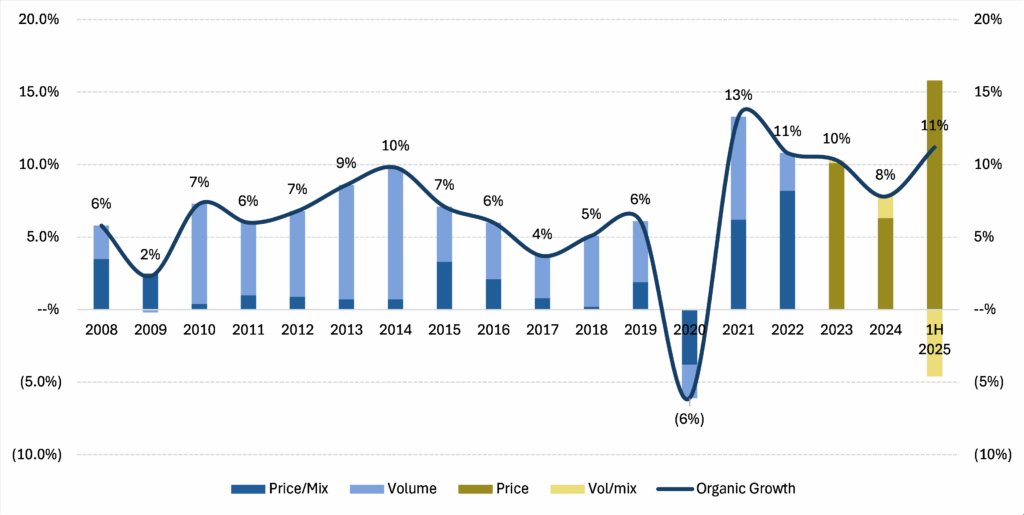

Aunque el coste del cacao se triplicó [conversación previa], Lindt ha sido capaz de crecer justo por encima del +30 por ciento de forma orgánica (en conjunto) desde 2023 gracias a la aplicación de aumentos de precios acumulados del +35 por ciento (+10 por ciento en 2023, +6 por ciento en 2024 y +16 por ciento en el primer semestre de 2025, ver Figura 4). En un sector poco diferenciado (commoditized), tales subidas de precios normalmente provocarían una fuerte caída en el volumen, ya que los consumidores cambiarían a alternativas más baratas. Sin embargo, los volúmenes de Lindt se han mantenido estables, mostrando solo una elasticidad menor en el primer semestre de 2025, cuando cayeron poco menos del 5 por ciento, lo que demuestra sus credenciales de lujo.

Gráfico 4: Lindt – Desglose del Crecimiento Orgánico de las Ventas

Las compañías que no operan en el segmento premium se han visto forzadas a tomar otras medidas. Por ejemplo, algunas han experimentado con la reduflación (shrinkflation); otras han reducido la cantidad de chocolate que utilizan en sus productos o han reemplazado la manteca de cacao con equivalentes más baratos, como el aceite de palma. Sin embargo, ni siquiera estas medidas han sido suficientes para proteger los beneficios. Los competidores del mercado en masa como Mondelez (conocido por marcas como Cadbury, Milka y Toblerone) y Hershey prevén que sus beneficios por acción (BPA) ajustados para todo el año 2025 disminuyan aproximadamente un -15 por ciento y entre -36 y -37 por ciento, respectivamente.9 Por el contrario, se espera que el BPA de Lindt crezca un +8 por ciento este año.10

La resiliencia de Lindt se debe a la psicología del «lujo asequible» («affordable luxury»). Mientras que un aumento de precios del +30 por ciento en un coche o una casa es prohibitivo, un aumento porcentual similar en una barra de chocolate premium, que pase quizás de 3,00 £ a 4,00 £, sigue estando al alcance de la mayoría de los consumidores. En tiempos económicos difíciles, los consumidores pueden renunciar a vacaciones caras o a salir a cenar, pero aun así se darán el gusto con una trufa de chocolate. Lindt ocupa este punto dulce (sweet spot): lo suficientemente caro para ser señal de calidad, pero lo suficientemente accesible para ser una indulgencia regular. Además de este consumo diario, alrededor de la mitad de las ventas de Lindt se centran en ocasiones estacionales y regalos, con un 20-25 por ciento de las ventas ocurriendo en el periodo navideño. El embalaje de lujo y el sabor indulgente de Lindt lo convierten en un regalo asequible pero decadente en esta época del año.

La Visión a Largo Plazo

Si bien este episodio de inflación del precio del cacao ha demostrado la resiliencia del modelo de negocio de Lindt, también atestigua la estabilidad excepcional de su liderazgo. La compañía se gestiona con una mentalidad generacional, priorizando el valor de marca a largo plazo por encima del ruido a corto plazo.

Como inversores Quality Growth, buscamos empresas que puedan aumentar sus beneficios de forma sostenible, independientemente del ciclo económico. Nuestra inversión en Lindt no es una apuesta por el precio del grano de cacao, sino una inversión en un negocio que ha demostrado que puede transformar una commodity con un precio volátil en rentabilidades consistentes y de alta calidad.

La firme búsqueda de la calidad por encima de la cantidad por parte de Lindt ofrece resiliencia frente a la inflación y un alto grado de predictibilidad, lo que refuerza nuestra convicción de que sigue siendo un gran ejemplo de empresa Quality Growth. Los inversores Quality Growth se centran en los negocios en los que invierten y en la expectativa de que estos negocios crecerán a perpetuidad, sabiendo que, a largo plazo, son los beneficios los que impulsan los precios de las acciones.

1 En 1977, el precio del cacao alcanzó poco más de 5000 USD por tonelada métrica.

2 Esto incluye a los agricultores de cacao que venden sus tierras a mineros ilegales, así como a los mineros que invaden las zonas de cultivo de cacao, destruyendo las granjas y degradando los suelos y los recursos hídricos, lo que está contribuyendo a una menor producción de cacao.

4 Basado en datos de NielsonIQ hasta septiembre de 2025: Callum Elliott, CFA, ACA et al (Bernstein Societe Generale Group), Lindt (LISN.SW): Mea Cocoa, Upgrade to Market-Perform, Equity Research (26 de septiembre de 2025). https://www.farming-program.com/en/bean-to-bar. La excepción a esto son Russell Stover y Ghirardelli, que compran masa de chocolate.

5 https://www.farming-program.com/en/bean-to-bar. La excepción a esto son Russell Stover y Ghirardelli, que compran masa de chocolate.

6 Tras lograr su objetivo de abastecerse del 100 por cien de sus granos de cacao a través del Programa de Cultivo en 2020, Lindt amplió el programa para incluir manteca de cacao en 2021 y cacao en polvo en 2022. En 2024, Lindt se abasteció del 84,2 por ciento de sus productos de cacao, que incluyen granos, manteca y polvo, a través del Programa de Cultivo u otros programas de abastecimiento responsable. Su objetivo es alcanzar el 100 por cien de todos los productos de cacao para 2025.

7 Además de esta estrategia, Lindt también realiza coberturas con futuros de cacao. De hecho, la compañía suscribió contratos a plazos más largos como resultado de su evaluación de la situación cambiante del precio del cacao.

8 Los seis principales fabricantes mundiales de chocolate en orden de cuota de mercado son: Mars, Mondelez, Ferrero, Hershey, Nestlé y Lindt.

9 Mondelez, Publicación de resultados del 3T de 2025, https://ir.mondelezinternational.com/static-files/85657e60-8527-4f1f-b84c-ab5bdf236afe; Hershey, Publicación de resultados del 3T de 2025, https://hershey.gcs-web.com/static-files/227fb818-6d03-4675-ae48-e5bd4cfe8014. Aunque Mondelez y Hershey no son fabricantes de chocolate puros, esto ilustra las presiones de costes a las que se enfrentan las compañías de confitería. Por ejemplo, para Mondelez, el chocolate representa el 31 por ciento de los ingresos del EF24; Hershey no revela sus ingresos provenientes de la confitería de chocolate.

10 Media del consenso de Bloomberg, a 1 de diciembre de 2025.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios