Alrededor de esta epoca, el año pasado, publiqué un boletín titulado Nieve en Verano, que exploró la relación entre los precios por acción y los fundamentales corporativos. En resumidas cuentas, sostuve que si bien la teoría que relaciona los precios y los fundamentales es sólida y está bien probada, la realidad a menudo se desvía de ella —a veces drásticamente y durante periodos prolongados. Esto suscitó dos preguntas. Primero: ¿por qué se desvían los precios por acción de los beneficios en primer lugar? Y segundo: ¿por qué, más tarde, suelen reconverger? Hay unas cuantas razones a considerar. La liquidez desempeña un papel significativo, siendo más notable por su ausencia durante las caídas del mercado. Las tasas de descuento también ponen de su parte, ya sea por cambios en los tipos de interés subyacentes o por cambios en la prima de riesgo de la renta variable que el mercado asigna a las acciones. Los cambios rápidos en cualquiera de ellas suelen provocar desequilibrios en las valoraciones incluso si los perfiles de beneficios no cambian. Finalmente, está el factor inesperado de la psicología del mercado. Los inversores a menudo entran en pánico a la primera señal de peligro, llevando los precios por acción más bajos de lo que sugieren los beneficios, e igualmente se lanzan con entusiasmo a las tendencias ganadoras, ajenos a los riesgos inherentes de hacerlo.

Uno podría imaginar que el capital paciente contrarrestaría este nerviosismo, pero simplemente no tiene suficiente peso. El «inversor marginal»1 parece haber cambiado de dos maneras: primero, a medida que han crecido las inversiones pasivas y el trading minorista, hay estructuralmente menos inversores activos a largo plazo. Segundo, incluso dentro de la gestión activa, los horizontes de inversión se han contraído, con estrategias a corto plazo, impulsadas por el momentum, dominando el mercado.

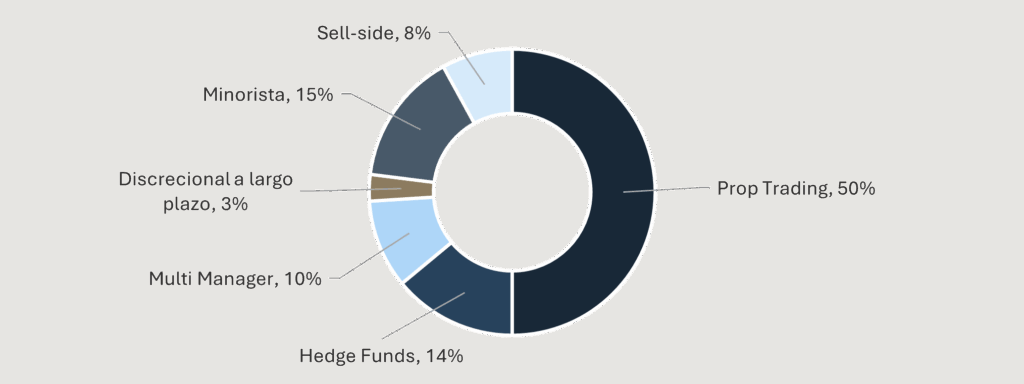

Gráfico 1: Desglose Estimado del Volumen de Renta Variable de EE. UU. por Participante del Mercado, 2024

Las consecuencias son predecibles. A medida que la participación del mercado que intenta valorar con precisión las credenciales a largo plazo de una acción se ha reducido, hemos observado un aumento en la frecuencia con la que los precios por acción se desconectan de los beneficios. Luego, el momentum de las acciones y el seguimiento del índice de referencia ha llevado a los inversores a sobreestimar o subestimar rutinariamente las perspectivas empresariales, con pocos incentivos a corto plazo para adoptar una postura contraria al mercado. Finalmente, los gestores discrecionales a largo plazo se encuentran entre los pensadores a más largo plazo del mercado. La reducción de su influencia permite que el cortoplacismo se cuele, distorsionando el comportamiento al centrarse en el próximo trimestre y el final del año como líneas de meta, con gestores que, en efecto, intentan ganar una maratón corriendo una serie de sprints de 100 metros.

Para ser claros, las empresas Quality Growth no son inmunes a este efecto, y también hemos visto aumentar la volatilidad de sus acciones. Sin embargo, como grupo, la renta variable Quality Growth disfruta de una gran estabilidad cuando se incluye en un fondo que equilibra cuidadosamente los riesgos reales del negocio y, como veremos a continuación, goza de un mayor grado de estabilidad de los beneficios que el mercado general.

¿Cortoplacista?

Aunque las valoraciones erróneas son comunes, a largo plazo, los fundamentales vuelven a imponerse, como hemos aprendido en varias ocasiones, tanto para nuestro beneficio como para nuestro detrimento. La respuesta a por qué ocurre esto reside en la mecánica de cómo se valoran estas empresas. La herramienta fundamental de valoración, el descuento de flujos de caja, postula que el valor de una acción es igual al valor actual de sus flujos de caja futuros. Los ratios PER (P/E ratios) establecen un vínculo similar entre los beneficios y los precios por acción mediante un multiplicador de «valor razonable». Por extensión, un fondo de renta variable es una colección de acciones,2 con la salvedad menor de que estos fondos tienden a ser un reflejo preciso de sus posiciones subyacentes.

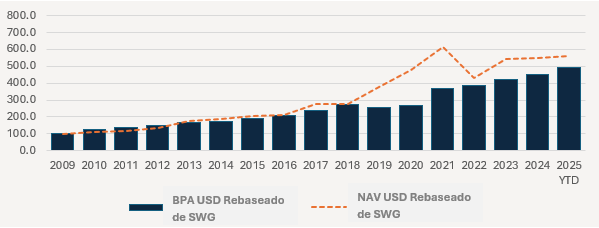

A largo plazo, el grado de concordancia entre el crecimiento de los beneficios y los precios por acción es asombroso, algo que ya hemos comentado anteriormente para el mercado general. Hemos ilustrado esta misma dinámica a continuación con respecto a Seilern World Growth, ejemplificando el principio de nuestra filosofía de que a largo plazo, los beneficios impulsan los precios por acción, y los precios por acción impulsan el valor liquidativo de los fondos.

Tabla 1: Crecimiento del BPA de Seilern World Growth (SWG) frente al crecimiento del NAV

Los críticos pueden argumentar que hay mucho escondido en un promedio, y por supuesto tienen razón —las grandes caidas de acciones quedan diluidos en la media (de forma incidental, también lo hacen los repuntes de acciones, pero los inversores a menudo se preocupan menos por ellos). Sin embargo, este es precisamente el punto. La tasa de crecimiento compuesta del NAV se ajusta a los beneficios a pesar de todos los elementos internos, incluyendo cada uno de los retrocesos de acciones en el periodo de muestra. De hecho, tal es el estilo que, desde 2009, el NAV ha seguido en gran medida a los beneficios con la excepción del periodo 2019-2021.

Gráfico 2: BPA en USD de Seilern World Growth frente al valor liquidativo neto – (2009 a 31 de agosto de 2025)

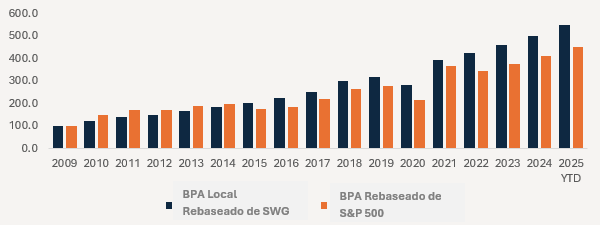

Estos beneficios han compuesto a un ritmo superior al del índice durante el periodo, pero, lo que es más importante, lo han hecho de una forma más estable, registrando solo una caída de los beneficios (en divisa local) en 2020 del -11,7 % frente a un promedio del -12,9 % para el S&P 500 en las tres ocasiones en que cayó a lo largo del mismo periodo (2009 a 2025).

Gráfico 3: BPA de Seilern World Growth excluyendo el efectivo (2009 a 31 de agosto de 2025)

Una gran parte de esto se debe a que nuestro estilo Quality Growth prioriza a las empresas que satisfacen el marco de nuestras 10 reglas de oro, que, por definición, evita a las firmas no rentables y a muchas empresas de rápido crecimiento, pero inmaduras. También tiende a excluir nombres altamente cíclicos, algunos de los cuales son actualmente los favoritos del mercado bursátil, pero participan en industrias que, por definición, están sujetas a reversión.

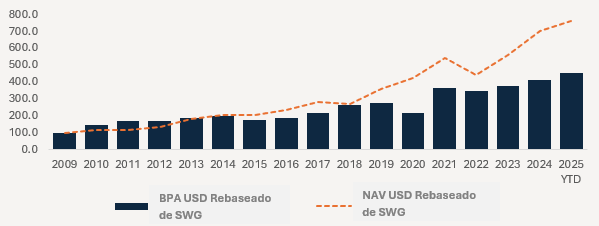

No es solo que el mercado haya tenido un crecimiento de beneficios menos estable lo que preocupa. También ha habido una marcada diferencia en la tasa a la que se han compuesto los beneficios de las empresas subyacentes y sus precios, algo que, al menos, debería levantar sospechas.

Tabla 2: Crecimiento del BPA del S&P 500 frente al crecimiento del NAV del S&P 500

La causa de esto se debate mucho, aunque es evidente que el entusiasmo de los inversores ha inflado rincones específicos del mercado. La inteligencia artificial es el tema más reciente, que beneficia no solo a los facilitadores (constructores de infraestructura) sino también al sector energético, tanto renovable como no, que también está disfrutando de ganancias extraordinarias.

La IA y, lo que es más importante, la percepción de los inversores de los beneficios que esperan que esta genere, han sido la fuerza motriz detrás de la tasa de crecimiento compuesta del 19,5 por ciento que el mercado ha disfrutado durante los últimos tres años.3 Por supuesto, no somos los primeros en señalar que el mercado puede estar reflejando expectativas infladas además de una base de beneficios inflada.

Gráfico 4: BPA del S&P 500 frente al NAV del S&P 500 – (2009 a 31 de agosto de 2025)

Sujeto a beneficios

Nuestro papel como gestor Quality Growth no es perseguir índices de referencia inflados por empresas que no cumplen nuestros criterios, sino generar el crecimiento de beneficios a largo plazo de negocios de alta calidad. Aunque parezca contraintuitivo en este momento, una estrategia Quality Growth conlleva menos riesgo que el mercado precisamente porque es más disciplinada en su selección. Esto se debe a que un fondo Quality Growth tiene un baremo constante con el que definirse – tenemos las 10 reglas de oro – , frente a un índice que prioriza la liquidez en sus criterios de inclusión.4 Como también hemos comentado, este último carece de cualquier mecanismo de construcción de carteras para corregir la sobrevaloración.

Es importante destacar que el «barco» NAV solo puede alejarse hasta cierto punto de donde yace el «ancla» de los beneficios: un fondo no puede superar de forma indefinida el crecimiento de los beneficios de sus empresas subyacentes, del mismo modo que un negocio no puede superar indefinidamente el crecimiento de la industria subyacente.

Cuando el NAV crece más rápido que los beneficios, la rentabilidad simplemente se está adelantando, tomada prestada del futuro. A menos que exista evidencia convincente de que el crecimiento de los beneficios se acelerará materialmente (y de forma sostenible), el precio debe corregirse en última instancia a los fundamentales. En nuestra experiencia, normalmente son los precios por acción los que inflexionan bruscamente para igualar el crecimiento de los beneficios y no al revés

1 Este no es el inversor promedio, sino el que está más dispuesto a realizar transacciones al precio de mercado vigente. Los precios se mueven para equilibrar la oferta y la demanda, por lo que quien realiza la última operación determina de forma efectiva el precio. Sus preferencias, limitaciones y expectativas dan forma a los precios por acción.

2 Los investment trusts en el Reino Unido a menudo cotizan con y con menos frecuencia con respecto al subyacente.

3 A 31 de agosto de 2025

4 El índice MSCI World tiene criterios de inclusión que priorizan la capitalización bursátil, la liquidez y los requisitos de capital flotante. El S&P 500 es solo ligeramente mejor: exige beneficios trimestrales declarados positivos en el trimestre más reciente y que la suma de los cuatro trimestres más recientes sea positiva.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios