Una de las incorporaciones más recientes al Universo Seilern, Autodesk representa un claro ejemplo de empresa de software que no solo ha sabido transformarse con frecuencia, sino también con verdadera convicción. Aunque no ha vivido una metamorfosis tan radical como la de Bowie en Ziggy Stardust, la compañía ha reformulado su modelo de negocio en varias ocasiones durante la última década, a menudo interrumpiendo su propio statu quo en el proceso. Estas transiciones, sin embargo, han introducido cierta volatilidad en las cuentas financieras de Autodesk, ocultando el rendimiento subyacente del negocio y, a primera vista, amenazando con infringir una de las Diez Reglas de Oro de Seilern: Cuentas Transparentes.

No obstante, tras nuestro análisis, creemos que estas distorsiones temporales son el precio a pagar por un progreso significativo y que parten de una posición de fortaleza. El efecto acumulativo de estos cambios es un modelo de negocio más transparente, predecible y rentable, que allana el camino para la siguiente fase en la evolución de Autodesk: el lanzamiento de su plataforma unificada en la nube “Design and Make”.

Un negocio que merece la pena tener

Fundada en 1982, Autodesk ha sido un actor clave del sector del software durante más de cuarenta años. Su producto insignia, AutoCAD, fue el primer programa de diseño asistido por ordenador (CAD) que logró una adopción masiva, revolucionando el dibujo en 2D para arquitectos e ingenieros.

Desde entonces, la compañía ha ampliado principalmente su cartera de software en los sectores de Arquitectura, Ingeniería, Construcción y Operaciones (AECO) y de Fabricación. La digitalización —y, en consecuencia, la productividad— en estas industrias históricamente ha ido por detrás de otros sectores, lastrada por un conservadurismo estructural y una fuerte inercia. Esta baja penetración representa un largo recorrido de growth potencial, lo que encaja a la perfección con nuestros criterios de crecimiento superior del sector y sólido crecimiento orgánico.

En AECO, su mercado más importante, la ventaja competitiva sostenible de Autodesk se basa en su posición como único actor verdaderamente orientado a una plataforma. Este enfoque le permite ofrecer una gama de soluciones integradas que abarcan todo el ciclo de vida del edificio, incluidas las operaciones posteriores a la construcción. El éxito temprano de AutoCAD, junto con una serie de adquisiciones estratégicas, posicionó a Autodesk como líder indiscutible en la fase de diseño, la etapa crítica de cualquier proyecto constructivo. Desde esa posición de fortaleza, la empresa ha logrado expandirse aguas abajo hacia las fases de preconstrucción y construcción, integrando su oferta en los distintos flujos de trabajo. Como resultado, Autodesk se ha convertido en un socio esencial para un amplio abanico de agentes del sector, impulsando un modelo de ingresos recurrentes altamente estable y con un fuerte componente de fidelización, reforzado a su vez por importantes barreras de entrada para potenciales competidores.

Evolución del modelo de negocio

Si bien los fundamentales subyacentes de Autodesk son sólidos, la compañía ha atravesado una serie de transformaciones en su modelo de negocio que han introducido una notable volatilidad en sus estados financieros publicados, dificultando en ocasiones la evaluación del rendimiento real del negocio. A primera vista, esto podría activar una señal de alerta con respecto a nuestro criterio de Cuentas Transparentes, ya que una divulgación financiera poco clara limita nuestra capacidad para identificar los motores de rentabilidad y la estructura de capital de una empresa, además de poder reflejar una baja calidad de los beneficios.

Sin embargo, aunque estas transiciones hayan generado distorsiones temporales, han estado estratégicamente fundamentadas y han sido impulsadas de forma proactiva. Lejos de ser una reacción a presiones competitivas, Autodesk ha aprovechado su sólida posición en el mercado para rediseñar su modelo con el objetivo de mejorar la previsibilidad financiera y fomentar la eficiencia de costes.

De licencias perpetuas a suscripciones (2015–2016)

Autodesk fue una de las primeras empresas en abandonar el modelo de venta de licencias perpetuas —como las compras puntuales de AutoCAD— para adoptar un modelo basado en suscripciones (SaaS), liderando de facto esta transformación en sus sectores. Aunque en un principio el cambio generó resistencia entre los clientes, Autodesk incentivó su adopción ofreciendo suscripciones plurianuales con facturación anticipada y un descuento del 5–10 % en comparación con los contratos anuales. Al mismo tiempo, aumentó progresivamente los costes de mantenimiento asociados a las licencias perpetuas, ejerciendo así cierta presión para acelerar la transición.

Gracias a su solidez competitiva y a una base de clientes altamente fidelizada, Autodesk inició este proceso en 2015 y lo completó en agosto de 2016, muy por delante de muchos de sus homólogos en el sector del software, algunos de los cuales aún no han adoptado por completo un modelo exclusivamente basado en suscripciones.

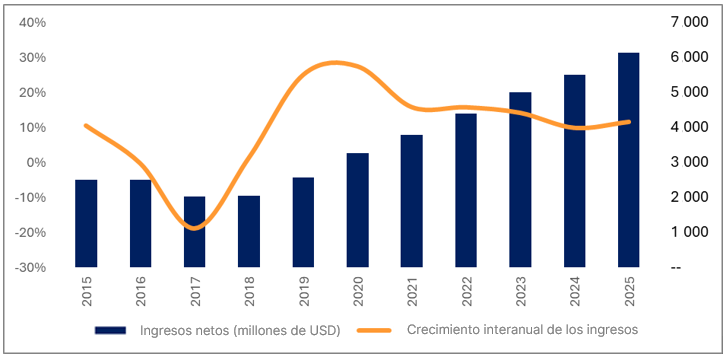

No obstante, el impacto financiero se prolongó bastante más allá de ese periodo. Entre el ejercicio FY16 (cerrado en enero de 2016) y FY21, los ingresos reportados de Autodesk se vieron considerablemente reducidos debido al cambio en el criterio de reconocimiento de ingresos, pasando de registrar grandes pagos iniciales a reconocer los ingresos de forma progresiva a lo largo de la duración de cada suscripción. Aunque esto introdujo una notable volatilidad, con el tiempo dio paso a un crecimiento de ingresos por suscripción más recurrente, predecible y de mayor calidad.

Gráfico 1: Ingresos netos de Autodesk por ejercicio fiscal

De facturación anticipada a facturación anual (2023–2024)

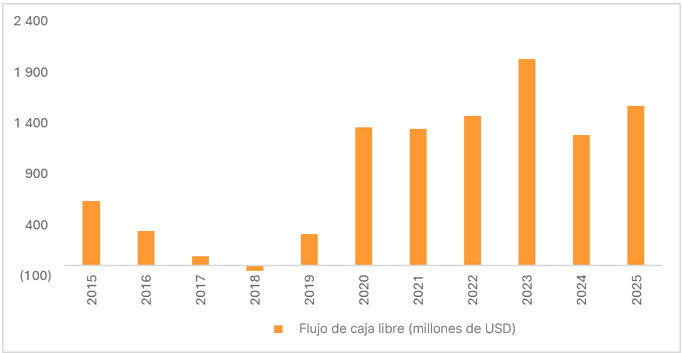

El siguiente paso de Autodesk fue reforzar la disciplina de precios eliminando progresivamente la facturación anticipada de suscripciones plurianuales, salvo en el caso de ciertos acuerdos con grandes clientes corporativos. Aunque las suscripciones de varios años siguen estando disponibles, ahora se facturan anualmente y ya no incluyen descuentos. Esta transición introdujo cierta volatilidad a corto plazo en el flujo de caja libre, que experimentó una fuerte caída en el ejercicio FY24 y solo una recuperación parcial en FY25.

Esta disrupción se debió en gran parte a un importante anticipo de ingresos diferidos en FY23, ya que muchos clientes se apresuraron a asegurar precios más bajos antes del cambio de política de facturación. A pesar del impacto a corto plazo, esta transición sienta las bases para una generación de caja más predecible y de mayor calidad en el futuro.

Gráfico 2: Flujo de caja libre de Autodesk por ejercicio fiscal

El nuevo modelo de transacción: Recuperar la relación con el cliente (2024–2027e)

A día de hoy, Autodesk se encuentra inmersa en otro cambio estratégico con el objetivo de transformar su modelo de ventas hacia uno en el que las transacciones se realicen directamente con el cliente final. Actualmente, el 58 % de los ingresos de Autodesk se canalizan a través de socios externos que actúan como distribuidores y que reciben una comisión por cada venta de software. Con su nuevo modelo de transacción, la compañía está trasladando las ventas a canales propios y, al mismo tiempo, animando a los revendedores a redirigir su actividad hacia servicios de mayor valor añadido y márgenes más altos, como soluciones personalizadas.

Este cambio —que en la práctica obliga a los revendedores a modificar sus propios modelos de negocio— ha sido posible gracias al sólido poder de negociación de Autodesk, que le ha permitido redefinir su estrategia de comercialización. Con ello, la empresa aspira a mejorar los márgenes mediante la reducción de las comisiones a revendedores y a ampliar sus oportunidades de ingresos al obtener una mayor visibilidad sobre el uso de sus productos por parte del cliente final, lo que facilita estrategias más eficaces de cross-sell y upsell.

Varias compañías del Universo Seilern ya han completado con éxito este tipo de transición hacia modelos de venta directa, lo que refuerza nuestra confianza en la capacidad de Autodesk para ejecutar este cambio con éxito.

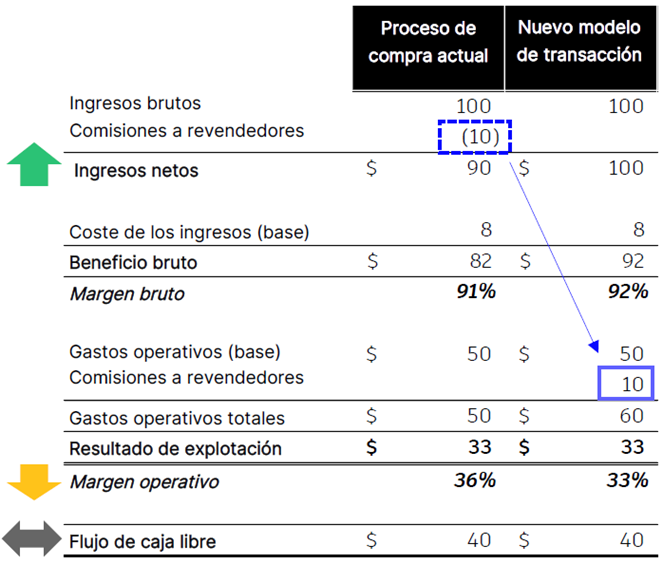

Sin embargo, esta transición está generando más ruido temporal en la cuenta de resultados de Autodesk. Históricamente, las comisiones pagadas a los revendedores se registraban como una partida contra ingresos, lo que reducía los ingresos netos. A medida que las transacciones pasan a ser directas, estos costes se reclasifican como gastos de ventas y marketing. Aunque esta reclasificación no afecta al beneficio operativo en términos absolutos ni al flujo de caja libre, sí distorsiona la percepción de los resultados:

• El crecimiento de los ingresos netos aparece inflado, ya que los pagos a revendedores ya no se descuentan de los ingresos.

• El margen operativo se ve reducido, dado que esos mismos pagos ahora incrementan los gastos operativos.

Figura 1: Ejemplo ilustrativo de los cambios contables del nuevo modelo de transacción de Autodesk

No todas las comisiones a revendedores se registrarán como gasto operativo, ya que Autodesk prevé generar eficiencias de coste gracias a las transacciones directas. Aunque todavía es pronto para cuantificar plenamente estos beneficios, la dirección ha indicado que espera una expansión del margen sostenida durante varios ejercicios como resultado de esta transición.

Para facilitar la comprensión de los inversores durante este periodo de cambio, Autodesk está publicando cifras de ingresos y beneficio operativo “subyacentes” que ajustan el impacto del nuevo modelo de transacción. Sin embargo, es poco probable que los estados financieros auditados reflejen una imagen clara del rendimiento subyacente hasta el ejercicio FY27 (que comienza el 1 de febrero de 2026), momento en el que se espera que la transición esté prácticamente finalizada.

Si bien los últimos cambios contables vuelven a enturbiar la lectura de los resultados, el historial de Autodesk en ajustes similares —acompañado de una comunicación transparente y una justificación coherente— refuerza nuestra convicción de que esto representa una mejora genuina del modelo de negocio, y no un intento de ocultar algo más preocupante.

Mientras tanto, prevemos que Autodesk ofrecerá más detalles —especialmente sobre los beneficios de margen a largo plazo— en su próximo Día del Inversor.

La plataforma Design and Make: una plataforma para gobernarlas a todas

La próxima gran evolución de Autodesk, la plataforma Design and Make, representa un cambio radical en la forma en que la compañía da servicio a sus clientes y culmina una década de transformación empresarial. A diferencia de los cambios anteriores, centrados principalmente en los modelos comerciales, esta transición constituye la transformación más significativa del modelo de negocio de Autodesk hasta la fecha, basada en una completa redefinición de su oferta de productos.

La compañía planea consolidar su gama fragmentada de más de 100 herramientas en tres plataformas integradas y nativas en la nube, adaptadas a industrias específicas: Fusion para Fabricación, Forma para Arquitectura, Ingeniería, Construcción y Operaciones (AECO), y Flow para Medios y Entretenimiento —si bien esta última sigue representando una parte menor del negocio.

Estas plataformas están diseñadas como soluciones nativas en la nube, lo que significa que se desarrollan y operan íntegramente en línea en lugar de instalarse en el ordenador del usuario, lo que permite una colaboración en tiempo real, actualizaciones automáticas y un acceso fluido desde cualquier lugar.

En el núcleo de estas plataformas se encuentra Autodesk Platform Services (APS), que facilita a los usuarios el intercambio de datos y la integración con software externo. Al unificar todos los procesos en un único sistema, Autodesk puede introducir nuevas tecnologías —como la inteligencia artificial o las simulaciones digitales— de forma más eficiente y desplegarlas en todas sus plataformas sectoriales.

La compañía está implantando su nube sectorial de forma gradual, flujo de trabajo por flujo de trabajo, y los primeros beneficios ya empiezan a ser visibles. Gamuda, una destacada empresa de infraestructuras e ingeniería civil, sufría importantes ineficiencias debido a la fragmentación de datos y procesos manuales durante la fase de construcción. Al adoptar las herramientas nativas en la nube de Autodesk para agilizar la gestión de permisos, Gamuda logró un aumento del 91 % en la productividad relacionada con la tramitación de permisos digitales, lo que pone de manifiesto el impacto tangible del enfoque basado en plataformas de Autodesk.

Actualmente, solo alrededor del 10 % de los ingresos de Autodesk provienen de productos nativos en la nube, lo que pone de manifiesto lo incipiente que es aún esta transición hacia la nueva plataforma. Sin embargo, la estrategia a largo plazo es clara y se apoya en tres pilares fundamentales:

- Transición a la nube – Migrar a los clientes hacia flujos de trabajo basados en la nube y eliminar progresivamente los productos heredados de escritorio.

- Plataforma unificada de innovación – Desarrollar nuevas funcionalidades —incluidas automatización e inteligencia artificial— una sola vez y desplegarlas en toda la plataforma para aumentar la eficiencia del I+D.

- Ampliación y monetización del ecosistema – Permitir a desarrolladores externos construir sobre la plataforma, mejorar la interoperabilidad y, en última instancia, generar nuevas fuentes de ingresos mediante integraciones y complementos.

Dicho esto, estos beneficios tardarán en materializarse —muy probablemente a medio y largo plazo. La adopción por parte de los clientes avanza con cautela debido a preocupaciones relacionadas con el rendimiento, ya que el software de diseño exige un uso intensivo del ancho de banda y de recursos de cómputo, y también por la inercia de los propios usuarios, muchos de los cuales prefieren modelos híbridos en lugar de soluciones completamente basadas en la nube. Además, Autodesk se enfrenta a un prolongado periodo de “doble gasto”, dado que sigue prestando soporte a sus productos tradicionales instalados localmente al tiempo que continúa invirtiendo en el desarrollo de soluciones nativas en la nube. Es probable que estas ineficiencias transitorias persistan durante los próximos cinco a diez años.

Un cambio a mejor

En Seilern solemos mostrarnos cautelosos ante las empresas que revisan con frecuencia sus estrategias, ya que ello puede denotar una posición débil en el mercado o la falta de una verdadera ventaja competitiva. Sin embargo, las transiciones de Autodesk no han sido reacciones defensivas ni supuestos giros estratégicos radicales. Más bien han sido evoluciones deliberadas de su modelo de negocio, posibles gracias a su sólida posición competitiva.

Aunque estos cambios hayan reducido la transparencia a corto plazo, han contribuido a una mayor estabilidad financiera y a una disciplina de precios más firme, mejorando en última instancia la transparencia y la previsibilidad del negocio.

De cara al futuro, creemos que el nuevo modelo de transacción —y, en última instancia, el despliegue de la plataforma Design and Make— serán motores de rentabilidad relevantes para la compañía. Más allá del impacto financiero, esta plataforma refuerza la integración de Autodesk con sus clientes y consolida su papel como socio indispensable en el centro de la transformación digital de las industrias en las que opera.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios