Récemment intégrée à l’Univers Seilern, Autodesk illustre parfaitement l’exemple d’une entreprise de logiciels qui a non seulement su se transformer à de nombreuses reprises, mais qui l’a fait avec une réelle conviction. Bien que moins spectaculaire que la transformation de David Bowie en Ziggy Stardust, la société a néanmoins profondément remanié son modèle économique à plusieurs reprises au cours de la dernière décennie, n’hésitant pas à se bousculer elle-même dans le processus. Ces transitions ont toutefois introduit une certaine volatilité dans les états financiers d’Autodesk, masquant la performance sous-jacente de l’entreprise et, à première vue, menaçant d’enfreindre l’une des Dix règles d’or de Seilern – des comptes transparents.

Pourtant, nos recherches nous amènent à penser que ces distorsions temporaires sont le prix à payer pour un progrès véritable et qu’elles reflètent une dynamique de force. L’effet cumulatif de ces transformations réside dans un modèle économique plus transparent, plus prévisible et plus rentable, qui ouvre la voie à la prochaine étape de l’évolution d’Autodesk : le lancement de sa plateforme cloud unifiée « Design and Make ».

Une entreprise qui mérite d’être détenue

Fondée en 1982, Autodesk occupe depuis plus de 40 ans une place centrale dans l’industrie du logiciel. Son produit phare, AutoCAD, fut le premier programme de conception assistée par ordinateur (CAO) largement adopté, révolutionnant la conception 2D pour les architectes et les ingénieurs.

Depuis, l’entreprise a principalement élargi son portefeuille logiciel aux secteurs de l’architecture, de l’ingénierie, de la construction et de l’exploitation (AECO), ainsi qu’à celui de la fabrication. La numérisation – et, par conséquent, les gains de productivité – y ont historiquement accusé un retard par rapport à d’autres industries, freinées par un certain conservatisme structurel et une forte inertie. Ce faible taux de pénétration laisse entrevoir un long potentiel de croissance future, en parfaite adéquation avec nos critères de croissance supérieure du secteur et de forte croissance organique.

Dans l’AECO, le marché le plus important pour Autodesk, son avantage concurrentiel durable repose sur sa position unique d’acteur véritablement plateforme. Cette approche permet à Autodesk de proposer une suite de solutions intégrées couvrant l’ensemble du cycle de vie des bâtiments, y compris les opérations post-construction. Le succès précoce d’AutoCAD, combiné à une série d’acquisitions stratégiques, a permis à Autodesk de s’imposer comme la référence dans la phase de conception, première étape critique de tout projet de construction. Fort de cette position, l’entreprise a su s’étendre avec succès en aval, aux phases de préconstruction et de construction, intégrant ses solutions dans l’ensemble des flux de travail. Résultat : Autodesk est devenu un partenaire incontournable pour un large éventail d’acteurs du secteur, soutenu par un modèle de revenus récurrents particulièrement résilient, renforcé par des barrières à l’entrée significatives pour les concurrents potentiels.

L’évolution du modèle économique

Bien que les fondamentaux sous-jacents soient solides, Autodesk a connu une série d’évolutions de son modèle économique qui ont introduit une volatilité importante dans ses résultats financiers publiés, rendant parfois difficile l’évaluation de la performance réelle de l’entreprise. En apparence, cela pourrait sembler en contradiction avec notre critère de comptes transparents, car une information financière peu lisible limite notre capacité à identifier les moteurs de rentabilité et la structure du capital d’une entreprise, tout en pouvant laisser penser à une qualité de résultat insuffisante. Toutefois, si ces transitions ont entraîné des distorsions temporaires, elles s’inscrivent dans une démarche stratégique cohérente et volontaire. Plutôt que de réagir à une pression concurrentielle, Autodesk a tiré parti de sa position dominante pour repenser son modèle de manière à renforcer la prévisibilité financière et à améliorer son efficacité opérationnelle.

Du modèle de licence perpétuelle à l’abonnement (2015–2016)

Autodesk a été l’un des pionniers dans la transition du modèle de vente de licences perpétuelles – telles que les achats ponctuels d’AutoCAD – vers un modèle d’abonnement (SaaS), jouant ainsi un rôle de chef de file dans cette transformation au sein de ses secteurs. Si cette évolution a d’abord suscité des réticences chez les clients, Autodesk a encouragé l’adoption en proposant des abonnements pluriannuels facturés d’avance, avec une remise de 5 à 10 % par rapport aux contrats annuels. Parallèlement, elle a exercé une pression en augmentant les coûts de maintenance des licences perpétuelles.

S’appuyant sur sa puissance concurrentielle et une clientèle captive, Autodesk a lancé cette transition en 2015 et l’a finalisée dès août 2016, bien avant nombre de ses concurrents du secteur des logiciels, dont certains n’ont toujours pas entièrement adopté le modèle exclusivement par abonnement.

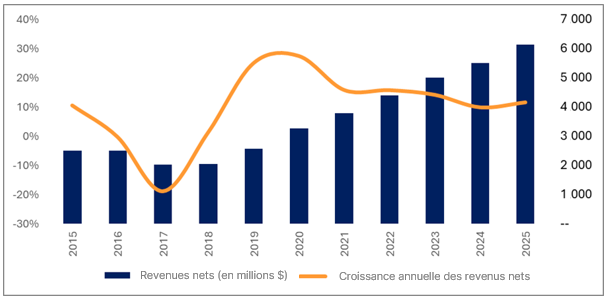

L’impact financier, toutefois, s’est fait sentir bien au-delà de ce calendrier. Entre l’exercice 2016 (clos en janvier 2016) et l’exercice 2021, le chiffre d’affaires publié d’Autodesk a été fortement affecté à la baisse en raison du changement de méthode de comptabilisation du revenu, les paiements initiaux importants étant remplacés par une reconnaissance progressive du chiffre d’affaires sur la durée de chaque abonnement – avant de rebondir nettement à mesure que les revenus d’abonnement se sont accumulés. Si cette transition a provoqué une volatilité importante, elle a, en définitive, permis l’émergence d’une croissance de revenus récurrents de meilleure qualité et plus prévisible.

Graphique 1 : Chiffre d’affaires net d’Autodesk par exercice fiscal

De la facturation anticipée à la facturation annuelle (2023–2024)

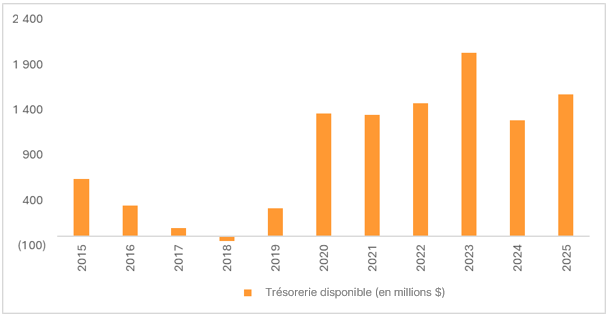

L’étape suivante pour Autodesk a consisté à renforcer sa discipline tarifaire en supprimant progressivement la facturation anticipée des abonnements pluriannuels, à l’exception de certains contrats d’envergure avec de grands groupes. Si les abonnements pluriannuels restent disponibles, ils sont désormais facturés annuellement et ne bénéficient plus de remise. Ce changement a entraîné une volatilité à court terme de la trésorerie disponible, marquée par une forte baisse lors de l’exercice 2024, suivie d’un rebond partiel en 2025. Cette perturbation s’explique en grande partie par une anticipation importante des revenus différés sur l’exercice 2023, les clients ayant cherché à verrouiller des prix plus avantageux avant l’évolution du mode de facturation. Malgré cet impact à court terme, cette transition constitue une base plus solide pour une trésorerie plus prévisible et de meilleure qualité.

Graphique 2 : Trésorerie disponible d’Autodesk par exercice fiscal

Le nouveau modèle transactionnel : reprendre la main sur la relation client (2024–2027e)

Aujourd’hui, Autodesk engage une nouvelle transformation en faisant évoluer son modèle de vente vers une approche dans laquelle elle traite directement avec ses clients. Actuellement, 58 % de son chiffre d’affaires transite par des partenaires de distribution tiers qui perçoivent une commission sur chaque vente de logiciels Autodesk. Avec son nouveau modèle transactionnel, l’entreprise vise à internaliser les ventes tout en incitant ses revendeurs à se recentrer sur des services à plus forte valeur ajoutée, tels que des solutions sur mesure. Cette réorientation, qui revient à forcer une évolution du modèle économique des revendeurs, est rendue possible par le pouvoir de négociation d’Autodesk, qui lui permet de redéfinir son approche commerciale.

Ce changement doit permettre à Autodesk d’accroître ses marges en réduisant la rémunération des revendeurs, tout en augmentant les opportunités de croissance du chiffre d’affaires grâce à une meilleure visibilité sur l’utilisation de ses produits par les clients finaux, facilitant ainsi les ventes croisées et les montées en gamme. Plusieurs sociétés de l’univers Seilern ont mené avec succès cette transition vers un modèle de vente directe, ce qui renforce notre confiance dans la capacité d’Autodesk à faire de même.

Cela étant, cette évolution introduit une nouvelle série de distorsions temporaires dans le compte de résultat d’Autodesk. Historiquement, la rémunération des revendeurs était comptabilisée en réduction du chiffre d’affaires, ce qui diminuait le revenu net. Avec le passage aux ventes directes, ces coûts sont désormais reclassés en charges commerciales et marketing. Si cette reclassification est neutre sur le résultat d’exploitation en dollars comme sur la trésorerie disponible, elle brouille la lecture des comptes:

- La croissance du chiffre d’affaires net est artificiellement gonflée, les paiements aux revendeurs n’étant plus soustraits.

- La marge d’exploitation est pénalisée, ces mêmes paiements étant désormais inclus dans les charges d’exploitation.

Figure 1 : Exemple illustratif des changements comptables liés au nouveau modèle transactionnel d’Autodesk

Tous les coûts liés à la rémunération des revendeurs ne seront pas nécessairement comptabilisés en charges d’exploitation, dans la mesure où Autodesk prévoit de générer des gains d’efficacité grâce à la vente directe. Bien qu’il soit encore trop tôt pour quantifier pleinement cet avantage, la direction a indiqué s’attendre à une progression des marges sur plusieurs années à la suite de cette transition.

Afin d’aider les investisseurs à mieux appréhender cette période transitoire, Autodesk publie des chiffres de croissance « sous-jacente » du chiffre d’affaires et du résultat d’exploitation, ajustés de l’impact du nouveau modèle transactionnel. Toutefois, les états financiers audités ne devraient pas encore refléter clairement la performance sous-jacente avant l’exercice 2027 (commençant le 1er février 2026), date à laquelle la transition devrait être en grande partie achevée.

Bien que ces derniers changements comptables ajoutent une nouvelle complexité, l’historique de l’entreprise en matière d’ajustements similaires, associé à une communication transparente et à une logique stratégique solide, nous conforte dans l’idée qu’il s’agit bien d’une amélioration structurelle du modèle économique, et non d’une tentative de dissimulation.

D’ici là, nous nous attendons à ce qu’Autodesk fournisse davantage de précisions, notamment sur les bénéfices de long terme attendus en matière de marges, lors de sa prochaine Journée Investisseurs.

La plateforme Design and Make : une plateforme pour les gouverner toutes

La prochaine grande évolution d’Autodesk, la plateforme Design and Make, marque un changement radical dans la manière dont l’entreprise sert ses clients, s’appuyant sur une décennie de transformation de son modèle. Contrairement aux transitions précédentes, principalement axées sur l’aspect commercial, il s’agit là de la révision la plus ambitieuse du modèle économique d’Autodesk à ce jour, reposant sur une refonte fondamentale de son offre produit.

L’entreprise prévoit de regrouper sa suite fragmentée de plus de 100 outils en trois plateformes intégrées, cloud-native, chacune adaptée à un secteur distinct : Fusion pour la fabrication, Forma pour l’architecture, l’ingénierie, la construction et l’exploitation (AECO), et Flow pour les médias et le divertissement – ce dernier représentant toutefois une part plus modeste de l’activité. Ces plateformes ont été conçues pour être natives du cloud, ce qui signifie qu’elles sont entièrement développées et exécutées en ligne, plutôt qu’installées localement sur l’ordinateur de l’utilisateur. Elles permettent ainsi une collaboration en temps réel, des mises à jour automatiques et un accès fluide depuis n’importe où.

Au cœur de ces plateformes se trouve Autodesk Platform Services (APS), une infrastructure qui facilite le partage de données et la connexion avec des logiciels tiers. En regroupant l’ensemble de ses services sur un seul et même système, Autodesk peut intégrer plus efficacement de nouvelles technologies – comme l’intelligence artificielle et les simulations numériques – et les déployer de manière homogène sur l’ensemble de ses plateformes sectorielles.

Autodesk déploie progressivement son cloud sectoriel, flux de travail par flux de travail, et les premiers bénéfices commencent déjà à se faire sentir. Gamuda, un acteur majeur de l’infrastructure et du génie civil, faisait face à d’importantes inefficacités liées à la fragmentation des données et aux processus manuels pendant la phase de construction. En adoptant les outils cloud-native d’Autodesk pour rationaliser la gestion des permis, Gamuda a enregistré une hausse de 91 % de sa productivité dans le traitement des autorisations numériques, illustrant concrètement l’impact de l’approche fondée sur la plateforme d’Autodesk.

Aujourd’hui, seuls environ 10 % du chiffre d’affaires d’Autodesk proviennent de produits cloud-native, ce qui témoigne du stade encore précoce de cette transition vers la plateforme. Mais la stratégie à long terme est claire et repose sur trois piliers :

- Transition vers le cloud – Migrer les clients vers des flux de travail cloud et éliminer progressivement les produits historiques installés sur poste.

- Plateforme d’innovation unifiée – Développer de nouvelles fonctionnalités, incluant l’automatisation et l’IA, une seule fois pour l’ensemble de la plateforme, afin d’accroître l’efficacité de la R&D.

- Extension et monétisation de l’écosystème – Permettre aux développeurs externes de construire sur la plateforme, d’améliorer l’interopérabilité et, à terme, de générer de nouveaux revenus via des intégrations et des modules complémentaires.

Cela étant, les bénéfices de cette transition ne se matérialiseront que progressivement – probablement à moyen et long terme. L’adoption par les clients reste freinée par des préoccupations de performance, les logiciels de conception étant gourmands en bande passante et en puissance de calcul, ainsi que par une certaine inertie des utilisateurs, nombreux étant ceux qui préfèrent les modèles hybrides aux solutions 100 % cloud. Par ailleurs, Autodesk devra faire face à une période prolongée de « double dépenses », continuant de soutenir ses produits sur site tout en investissant dans le développement cloud-native. Ces inefficiences transitoires pourraient ainsi se prolonger encore cinq à dix ans.

Un changement pour le mieux

Chez Seilern, nous abordons généralement avec prudence les entreprises qui modifient fréquemment leur stratégie, car cela peut traduire une faiblesse de positionnement ou un manque d’avantage concurrentiel. Dans le cas d’Autodesk, les transitions observées n’ont toutefois rien de réactif ni de ruptures stratégiques majeures. Elles s’inscrivent au contraire dans une évolution progressive et réfléchie de son modèle économique, rendue possible par une position concurrentielle solide. Bien que ces transformations aient temporairement réduit la lisibilité des comptes, elles ont permis de renforcer la stabilité financière et la discipline tarifaire, tout en améliorant, à terme, la transparence et la prévisibilité de l’activité.

À l’avenir, nous pensons que le nouveau modèle transactionnel – et, in fine, le déploiement de la plateforme Design and Make – constitueront des moteurs de profit significatifs pour l’entreprise. Au-delà des perspectives financières, cette plateforme renforce l’intégration d’Autodesk auprès de ses clients et consolide son rôle de partenaire incontournable au cœur de la transformation numérique de ses secteurs.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires