Um diese Zeit im vergangenen Jahr veröffentlichte ich einen Newsletter mit dem Titel Schnee im Sommer, der sich mit dem Zusammenhang zwischen Aktienkursen und unternehmensspezifischen Fundamentaldaten befasste. Kurz gesagt argumentierte ich darin, dass die Theorie, welche Kurse und Fundamentaldaten miteinander verknüpft, zwar sowohl fundiert als auch empirisch gut belegt ist, die Realität jedoch oft – teils drastisch und über längere Zeiträume hinweg – davon abweicht.

Das wirft zwei Fragen auf. Erstens: Warum weichen Aktienkurse überhaupt von den Unternehmensgewinnen ab? Und zweitens: Warum kehren sie später meist wieder zu diesen zurück?

Es gibt mehrere Gründe, die es zu berücksichtigen gilt. Liquidität spielt eine wichtige Rolle – insbesondere durch ihre Abwesenheit während Marktcrashs erkennbar. Auch Veränderungen der Diskontierungssätze – sei es aufgrund von Zinssatzänderungen oder durch Anpassungen der Risikoaufschläge, die der Markt Aktien beimisst – wirken sich aus. Rasche Veränderungen in einem dieser Bereiche führen oft zu Schocks in der Bewertung, selbst wenn die Gewinnentwicklung stabil bleibt. Und schliesslich gibt es noch das nicht kalkulierbare Element der Marktpsychologie. Anleger neigen dazu, bei ersten Anzeichen von Gefahr in Panik zu geraten und Aktien unter ihren fundamentalen Wert zu verkaufen – ebenso wie sie sich euphorisch auf Gewinner-Themen stürzen, ohne die inhärenten Risiken dabei zu beachten.

Man könnte meinen, dass geduldiges Kapital dieses nervöse Verhalten ausgleicht – doch das Gewicht dieses Kapitals reicht schlicht nicht aus. Der sogenannte «marginale Investor»1 hat sich auf zwei Arten verändert: Erstens hat der strukturelle Anstieg passiver Anlagen und des Retail-Tradings dazu geführt, dass es weniger langfristig agierende aktive Investoren gibt. Zweitens hat sich selbst innerhalb der aktiven Verwaltung der Anlagehorizont verkürzt – mit dem Ergebnis, dass kurzfristige, momentumgetriebene Strategien nun den Markt dominieren.

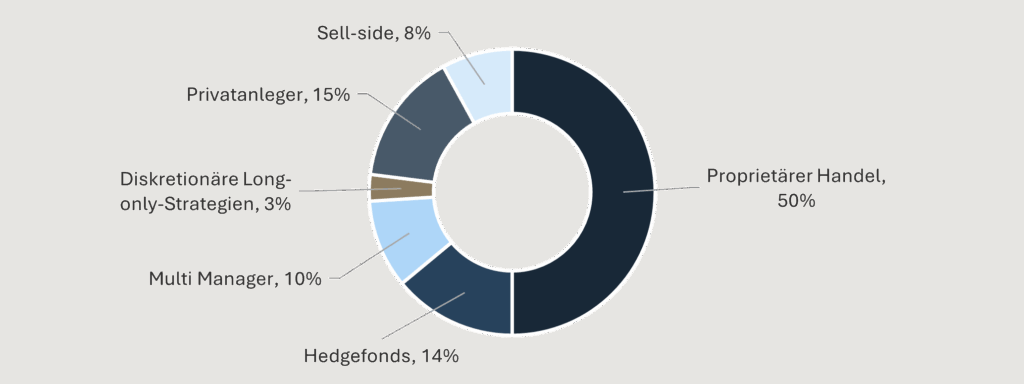

Abbildung 1: Geschätzte Aufschlüsselung des US-Aktienhandelsvolumens nach Marktteilnehmern, 2024

Die Folgen sind absehbar. Da der Marktanteil jener Anleger, die Aktien auf Basis ihrer langfristigen Fundamentaldaten bewerten wollen, geschrumpft ist, sehen wir zunehmend, dass sich Aktienkurse häufiger von den Unternehmensgewinnen entkoppeln. Darüber hinaus führen Momentum-Strategien und das sogenannte Benchmark-Hugging dazu, dass Anleger die Geschäftsaussichten systematisch über- oder unterschätzen – ohne kurzfristigen Anreiz, sich gegen den Markt zu positionieren. Schliesslich zählen diskretionäre Long-only-Manager zu den langfristigsten Denkern am Markt. Wenn ihr Einfluss abnimmt, erhält kurzfristiges Denken mehr Raum. Dies verzerrt das Verhalten und verlagert den Fokus auf das nächste Quartal oder den Jahresabschluss – als wären dies die Zielmarken eines Rennens, bei dem die Manager versuchen, einen Marathon in einer Serie von 100-Meter-Sprints zu gewinnen.

Um es klar zu sagen: Auch Quality Growth Unternehmen sind von diesem Effekt nicht vollständig ausgenommen. Wir beobachten bei ihren Aktien ebenfalls eine zunehmende Volatilität. Als Gruppe zeichnen sich Quality Growth Aktien jedoch durch eine deutlich höhere Stabilität aus – insbesondere, wenn sie in einem Fonds gebündelt sind, der echte Geschäftsrisiken ausgewogen managt und – wie wir im Folgenden sehen werden – über eine höhere Gewinnstabilität als der Gesamtmarkt verfügt.

Kurzsichtig?

Fehlbewertungen sind zwar an der Tagesordnung, doch über längere Zeiträume setzen sich die Fundamentaldaten immer wieder durch – wie wir selbst mehrfach erfahren haben, sowohl zu unserem Vorteil als auch zu unserem Nachteil. Der Grund dafür liegt in der Methodik, mit der Unternehmen bewertet werden. Das zentrale Instrument der Bewertung ist der Discounted-Cashflow-Ansatz, wonach der Wert einer Aktie dem heutigen Wert ihrer zukünftigen Cashflows entspricht. Kurs-Gewinn-Verhältnisse (KGVs) schlagen in ähnlicher Weise eine Brücke zwischen Gewinnen und Aktienkursen über einen sogenannten «Fair-Value»-Multiplikator. Daraus folgt: Ein Aktienfonds ist – mit wenigen Ausnahmen – eine Sammlung von Aktien,2 die den zugrunde liegenden Unternehmenswerten in der Regel sehr nahekommen.

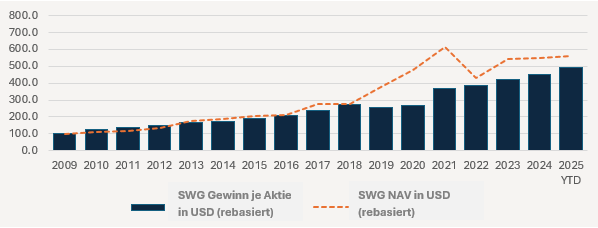

Langfristig ist die Übereinstimmung zwischen Gewinnwachstum und Aktienkursentwicklung auffallend gross – etwas, das wir bereits in Bezug auf den Gesamtmarkt thematisiert haben. Im Folgenden veranschaulichen wir dieses Prinzip nochmals konkret am Beispiel von Seilern World Growth und bestätigen damit ein zentrales Prinzip unserer Philosophie: Langfristig treiben die Gewinne die Aktienkurse – und die Aktienkurse wiederum den Nettoinventarwert (NAV) der Fonds.

Tabelle 1: Gewinnwachstum vs. NAV-Wachstum des Seilern World Growth (SWG)

Kritiker mögen einwenden, dass sich hinter einem Durchschnitt vieles verbergen kann – und damit haben sie natürlich recht. Grössere Kursrückgänge einzelner Aktien gehen im Mittelwert unter (nebenbei bemerkt gilt das auch für Kursrallyes, doch diesen wird von Anlegern erfahrungsgemäss weniger Beachtung geschenkt). Genau das ist jedoch der entscheidende Punkt: Die kumulierte Wachstumsrate des NAV entspricht dem Gewinnwachstum – trotz all der verschiedenen Einflussfaktoren und trotz jedes einzelnen Kursrückgangs innerhalb des Betrachtungszeitraums. Tatsächlich zeigt sich darin auch der Charakter unseres Anlagestils: Seit 2009 hat sich der NAV weitgehend im Gleichschritt mit den Gewinnen entwickelt – mit Ausnahme des Zeitraums von 2019 bis 2021.

Abbildung 2: Seilern World Growth EPS in USD vs. NAV – (2009 bis 31. August 2025)

Diese Gewinne sind über den betrachteten Zeitraum nicht nur stärker gewachsen als der Vergleichsindex, sondern – was noch wichtiger ist – auch deutlich stabiler. Seit 2009 kam es lediglich zu einem Rückgang der Gewinne, (in lokaler Währung) nämlich im Jahr 2020 um –11.7 Prozent. Im Vergleich dazu verzeichnete der S&P 500 in den drei Zeiträumen mit Gewinnrückgängen im selben Zeitraum einen durchschnittlichen Rückgang von –12.9 Prozent.

Abbildung 3: Seilern World Growth EPS exkl. Cash – (2009 bis 31. August 2025)

Ein wesentlicher Grund dafür liegt in unserem Quality Growth Ansatz, der konsequent Unternehmen bevorzugt, die unsere 10 Goldenen Regeln erfüllen – und damit definitionsgemäss verlustbringende Unternehmen sowie viele schnell wachsende, aber unreife Geschäftsmodelle ausschliesst. Ebenso neigen wir dazu, stark zyklische Unternehmen zu meiden – einige davon zählen derzeit zu den Lieblingen des Aktienmarktes, sind aber Branchen zuzuordnen, die definitionsgemäss zur Mittelwertbildung neigen.

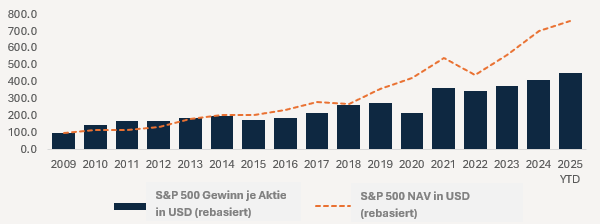

Das Problem liegt jedoch nicht nur im weniger stabilen Gewinnwachstum des Gesamtmarktes. Auffällig ist auch der deutliche Unterschied in der Rate, mit der sich die Gewinne der zugrunde liegenden Unternehmen und deren Aktienkurse entwickelt haben – ein Umstand, der zumindest zum Nachdenken anregen sollte.

Tabelle 2: Gewinnwachstum des S&P 500 vs. NAV-Wachstum des S&P 500

Über die Ursachen wird viel diskutiert, doch klar ist: Die Anlegerbegeisterung hat bestimmte Marktsegmente aufgebläht. Künstliche Intelligenz (KI) ist das jüngste Anlagethema – und sie kommt nicht nur den Enablern (also den Infrastrukturentwicklern) zugute, sondern auch dem Energiesektor – sowohl im Bereich der erneuerbaren Energien als auch bei traditionellen Energiequellen, die derzeit von aussergewöhnlichen Gewinnsprüngen profitieren.

KI – und vor allem die Erwartungen der Anleger an die daraus resultierenden Gewinne – war die treibende Kraft hinter der kumulierten Wachstumsrate von 19.5 Prozent, die der Markt in den vergangenen drei Jahren3 verzeichnet hat. Wir sind selbstverständlich nicht die Ersten, die darauf hinweisen, dass der Markt möglicherweise überhöhte Erwartungen auf ein bereits aufgeblähtes Gewinnniveau aufsetzt.

Abbildung 4: EPS des S&P 500 im Vergleich zum NAV des S&P 500 – (2009 bis 31. August 2025)

Unsere Aufgabe als Quality Growth Manager besteht nicht darin, Benchmarks hinterherzujagen, die durch Unternehmen aufgebläht sind, die unsere Kriterien nicht erfüllen. Vielmehr geht es darum, das langfristige Gewinnwachstum qualitativ hochwertiger Unternehmen zu realisieren. So kontraintuitiv das derzeit erscheinen mag: Eine Quality Growth Strategie ist weniger risikobehaftet als der Gesamtmarkt – gerade weil sie bei der Auswahl disziplinierter vorgeht. Der Grund: Ein Quality Growth Fonds verfügt über einen konstanten Massstab zur Selbstdefinition – Wir haben die 10 Goldenen Regeln – im Gegensatz zu einem Index, dessen Auswahlkriterien primär auf Liquidität basieren.4 Wie bereits thematisiert, enthält ein Index auch keinen Mechanismus zur Portfoliokonstruktion, um Überbewertungen zu korrigieren.

Wichtig ist dabei: Das NAV-Schiff kann sich nur begrenzt von seinem Gewinnanker entfernen – ein Fonds kann die Gewinnentwicklung seiner zugrunde liegenden Unternehmen ebenso wenig dauerhaft übertreffen wie ein Unternehmen langfristig schneller wachsen kann als das strukturelle Wachstum seiner Branche.

Wenn das NAV schneller wächst als die Gewinne, handelt es sich lediglich um vorgezogene Renditen – geliehen aus der Zukunft. Sofern es keine überzeugenden Hinweise auf eine deutlich und nachhaltig höhere Gewinnwachstumsrate gibt, muss sich der Preis letztlich wieder den Fundamentaldaten anpassen. Nach unserer Erfahrung sind es meist die Aktienkurse, die sich abrupt an das Gewinnwachstum anpassen – nicht umgekehrt.

1Dabei handelt es sich nicht um den durchschnittlichen Anleger, sondern um jenen, der am ehesten bereit ist, zum aktuellen Marktpreis zu handeln. Preise passen sich an, um Angebot und Nachfrage ins Gleichgewicht zu bringen – wer also den letzten Handel tätigt, bestimmt de facto den Preis. Dessen Präferenzen, Einschränkungen und Erwartungen prägen somit die Aktienkurse.

2Investment Trusts im Vereinigten Königreich werden häufig mit einem Abschlag und seltener mit einem Aufschlag auf den zugrunde liegenden NAV gehandelt.

3 As at 31 August 2025

4Der MSCI World Index basiert in seiner Zusammensetzung primär auf Kriterien wie Marktkapitalisierung, Liquidität und Streubesitz. Der S&P 500 schneidet nur geringfügig besser ab – er verlangt positive ausgewiesene Gewinne im letzten Quartal sowie eine positive Gesamtsumme der Gewinne der letzten vier Quartale.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an