À l’approche du milieu de l’année, et alors que les marchés semblent nous conduire vers une accalmie estivale précoce, il serait tentant de dire que 2023 a été une année très différente de 2022. Cependant, bien que la trajectoire des cours des actions ait changé, nous dirions que le contexte macroéconomique reste aussi incertain qu’avant. L’inflation et les taux d’intérêt restent très incertains, les tensions géopolitiques continuent de s’intensifier, nous traversons toujours la crise bancaire déclenchée par l’effondrement de la Silicon Valley Bank et l’IA semble sur le point de tout bouleverser.

Les trois dernières années ont été remplies de tant d’« événements » qu’elles nous rappellent la célèbre citation de Lénine : « Il y a des décennies où rien ne se passe ; et il y a des semaines où des décennies se produisent », ce qui semble avoir été le cas de cette période.

Comment gérer la volatilité

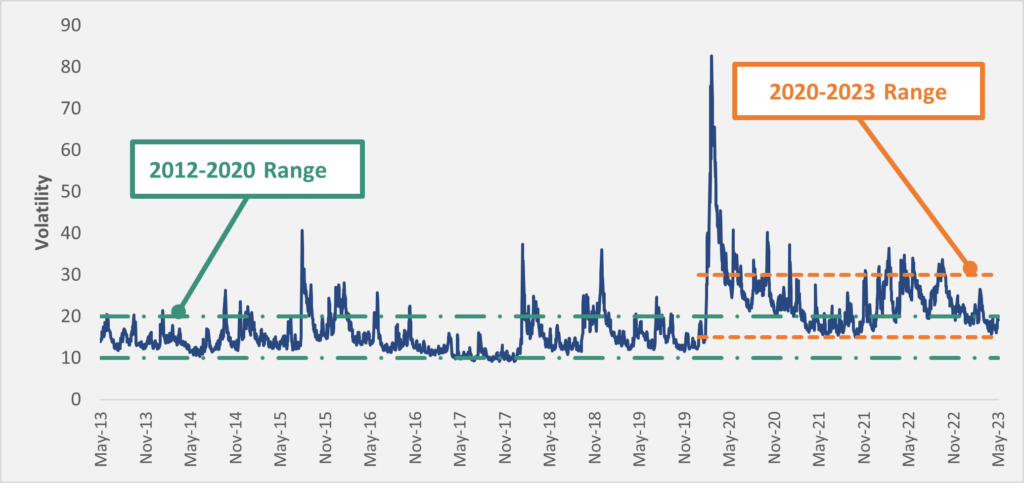

Ce sentiment de volatilité accrue se reflète dans les données. En observant un graphique à long terme de l’indice VIX (qui mesure les anticipations du marché en matière de volatilité) depuis 2012, on s’aperçoit que le VIX a principalement évolué dans une fourchette de 10 à 20, avec un pic occasionnel supérieur à 30. Depuis 2020, la fourchette est passée à 15-30, ce niveau de 30 étant dépassé plus de 10 fois, souvent pendant plusieurs jours. En tant que gestionnaire de fonds, lorsque vous êtes confronté à des périodes de forte volatilité des marchés, deux options s’offrent généralement à vous. Vous pouvez adopter un point de vue sur l’environnement macroéconomique et effectuer des transactions en conséquence. Ou vous pouvez adopter une stratégie qui vous évite d’avoir à le faire, ce qui est notre approche.

Graphique 1 : Indice VIX, du 26 mai 2013 au 26 mai 2023

Le problème en adoptant un point de vue, c’est que l’on peut se tromper. Même si vous parvenez à prédire correctement l’évolution des conditions macroéconomiques, vous êtes toujours confrontés aux dangers du « market timing ». C’est risqué pour de multiples raisons, notamment parce qu’en pratiquant le « market timing » et en essayant d’éviter les mauvais jours, vous risquez de vous retrouver en dehors du marché les meilleurs jours (Market Timing). C’est en fait assez probable, étant donné que ces journées de performances extrêmes ont tendance à se produire pendant les périodes de forte volatilité. Il est donc très difficile de profiter des meilleurs jours tout en évitant les pires, et ce n’est certainement pas quelque chose que nous estimons pouvoir faire.

Gestion des risques

Bien sûr, il est difficile d’ignorer complètement la volatilité des marchés, mais nous avons un processus qui nous permet de ne pas nous y référer lorsque nous prenons nos décisions d’investissement. En effet, contrairement à beaucoup d’autres, nous n’assimilons pas la volatilité des actions au risque. En tant qu’investisseurs à long terme, le risque réel réside dans le fait que nos sociétés ne parviennent pas à générer les bénéfices ou les flux de trésorerie prévus et que nous finissions par subir une perte de capital permanente1.

La première façon de gérer ce risque est d’exclure dès le départ un grand nombre de secteurs considérés comme étant « à risque ». Comme Marco l’a indiqué dans notre newsletter du mois de mars (Le Pouvoir de L’exclusion), nous excluons environ 50 à 60 % des entreprises potentielles en raison de nos Dix Règles d’Or. Il s’agit de l’ensemble des critères minimums que toutes nos sociétés doivent respecter avant que nous puissions investir et il existe une multitude de secteurs entiers qui, selon leur propre définition, ne répondent pas à ces règles. Nous les excluons donc dès le départ.

Par exemple, les banques ne respectent pas bon nombre de nos règles d’or, mais la plus importante est peut-être qu’elles ne disposent pas de comptes clairs et transparents. Il est donc difficile de comprendre leurs bilans et d’évaluer le niveau de risque que nous prenons en investissant. Nous l’avons constaté lors de la crise financière mondiale ; et 15 ans plus tard, l’effondrement de la SVB, de First Republic et de Credit Suisse l’a à nouveau démontré.

La deuxième façon de gérer les risques consiste à parfaitement connaître nos sociétés. Notre équipe d’investissement, composée de neuf personnes, effectue des recherches approfondies afin d’identifier les entreprises les moins exposées aux aléas des cycles économiques et présentant des caractéristiques défensives qui les protègent dans les périodes difficiles. L’équipe analyse et réévalue continuellement nos sociétés. Cela nous donne la confiance nécessaire pour soutenir nos propres thèses d’investissement, plutôt que d’être obsédés par les aléas du cours des actions.

Il est difficile d’exprimer brièvement dans une newsletter les efforts que nous déployons pour rechercher de nouvelles idées et couvrir les sociétés de notre portefeuille. Nos « base report » reflètent au moins une partie du processus. Il s’agit de documents d’initiation que nous devons rédiger sur les sociétés avant qu’elles puissent être ajoutées à l’Univers. Leur rédaction peut prendre jusqu’à 12 mois, pour une longueur qui varie de 80 à plus de 200 pages. Une analyse détaillée du secteur, du positionnement concurrentiel et de la stratégie à long terme de la société, ainsi que de ses forces, ses faiblesses et des risques auxquels elle est confrontée, est incluse. Nous examinons attentivement les hypothèses utilisées dans les modèles financiers et les analyses DCF sur 10 ans qui sont au cœur de notre valorisation. La gouvernance de l’entreprise, les structures de rémunération de la direction et les principaux actionnaires de la société sont également sujets à une évaluation minutieuse. Tout cela est le fruit d’heures de recherche dans les rapports annuels et trimestriels, les transcriptions des résultats et les rapports sectoriels, ainsi que de conversations avec des clients, d’anciens employés, des concurrents et les dirigeants eux-mêmes. Enfin, la société fait l’objet d’un examen constant par l’équipe et d’un retour d’information lors de nos réunions d’investissement, qui ont lieu régulièrement (et sont souvent intenses). En bref, c’est beaucoup de travail !

Les avantages d’une approche à long terme

Notre approche à long terme est un autre facteur qui nous permet de ne pas nous laisser distraire par la volatilité des marchés. Chez Seilern, l’investissement à long terme est une conviction profonde. Notre culture et nos activités sont conçues pour soutenir cette philosophie, qu’il s’agisse de notre structure de partenariat, de notre politique de rémunération, de nos efforts de distribution ou encore, et surtout, de notre processus d’investissement.

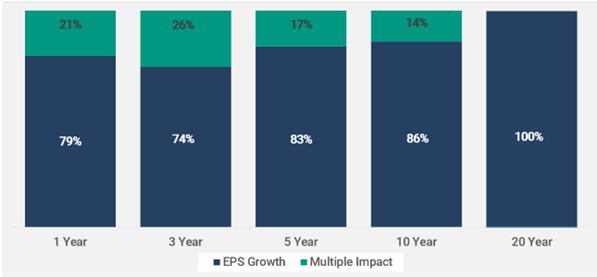

Pour beaucoup, long terme signifie un an, voire six mois. Or nous nous inscrivons véritablement dans le long terme. La durée moyenne d’investissement dans nos fonds est de six ans, mais nous avons conservé de nombreuses positions pendant plus de 10 ans et certaines pendant plus de 20 ans. Nous sommes convaincus que les bénéfices déterminent les cours des actions, toutefois leur impact est d’autant plus important que la période de détention est longue. À court et moyen terme, la contribution de l’expansion ou de la compression des multiples au rendement global d’une action reste assez importante. Cependant, à plus long terme, l’importance des multiples diminue. Dans notre analyse des rendements de l’indice S&P 500 au cours des 60 dernières années, sur des périodes glissantes de 20 ans, l’intégralité des rendements peuvent être attribués à la croissance des bénéfices de la société. Cela n’est pas toujours rassurant si vous enregistrez une sous-performance à court terme, surtout si celle-ci est aussi prononcée que celle de l’an passé. La pire chose à faire ? Vendre et cristalliser ainsi une perte. En fin de compte, tant qu’une entreprise peut continuer à générer une croissance durable de ses bénéfices, nous la conserverons.

Graphique 2 : Répartition des rendements du S&P 500 entre 1962 et 2022

Garder le cap

Notre équipe d’investissement s’efforce en permanence de vérifier que nos sociétés disposent toujours des ingrédients nécessaires à cette croissance. Malgré la volatilité des 18 derniers mois, les fondamentaux de nos sociétés sont restés solides. Cela se reflète dans le fait que cette année, les bénéfices ont globalement augmenté par rapport à l’ensemble du marché qui a connu des révisions à la baisse. En fait, la plupart de nos mauvais élèves en 2022 ont été les meilleurs élèves cette année. Si une partie de cette évolution peut être attribuée aux variations des taux d’intérêt, nos sociétés ont continué tout au long de cette période à démontrer la durabilité de la croissance de leurs bénéfices à long terme, tout en présentant d’excellents résultats intermédiaires, et c’est là un élément essentiel. Cela montre que si la volatilité et les facteurs externes peuvent avoir un impact sur le cours d’une action pendant un certain temps, les fondamentaux de l’entreprise finissent par prévaloir.

Chez Seilern, nous sommes largement plus intéressés par la performance fondamentale des bénéfices de nos sociétés que par l’évolution à court terme du cours de leurs actions. Notre objectif principal est de proposer à nos clients des portefeuilles cohérents et concentrés de sociétés de type « quality growth », et nous poursuivrons dans cette optique, quels que soient les niveaux d’incertitude macroéconomique ou de volatilité du marché.

1En théorie, cela peut se dérouler de différentes manières… Voici toutefois un exemple hypothétique : nous investissons dans une société dont la qualité est inférieure à ce que nous avions estimé au départ et qui affiche une croissance de son chiffre d’affaires inférieure aux attentes, ce qui entraîne un certain nombre d’avertissements sur les bénéfices. Cela nous incite à poursuivre nos recherches, qui montrent que la société ne bénéficie pas d’un avantage concurrentiel durable et qu’elle a donc enfreint l’une de nos Dix règles d’or, ce qui nous oblige à vendre la position à une valeur dépréciée, avant que d’autres avertissements sur les bénéfices ne se matérialisent. Une perte de capital permanente serait donc enregistrée.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires