En notre qualité d’investisseurs « quality growth » à l’échelle mondiale, nos clients nous demandent souvent si nous avons été en mesure de trouver de nouvelles opportunités en dehors des marchés actions nord-américains et européens déjà bien établis, et plus particulièrement en Asie-Pacifique. Seilern a toujours investi sur les marchés développés ; il est donc peu probable que nous soyons directement exposés, sur les marchés cotés, à la croissance spectaculaire que l’on peut observer dans des villes telles que Bangalore, Shenzhen, Hô Chi Minh et Jakarta.

Malgré cela, nous avons toujours été exposés de manière indirecte à ces régions en croissance par le biais des cotations sécurisées des marchés développés. En effet, près de 20 % de l’exposition globale aux revenus des sociétés du fonds Seilern World Growth provient actuellement de l’Asie-Pacifique. Cependant, étant donné que plus de 60 % de la population mondiale vit dans cette région, il est important d’étudier les opportunités des marchés développés auxquels nous pouvons accéder directement, à savoir le Japon, la Corée du Sud, l’Australie et la Nouvelle-Zélande.

En 2023, les membres de l’équipe Seilern ont effectué des recherches pendant six mois pour tenter de répondre à cette question. Pour rappel, notre philosophie d’investissement applique des critères d’exclusion très stricts et près de 99 % des sociétés cotées sont immédiatement exclues (voir notre article « Le pouvoir de l’exclusion »). Notre recherche qualitative approfondie se base donc en premier lieu sur les résultats de ces exclusions, résumés ci-dessous.

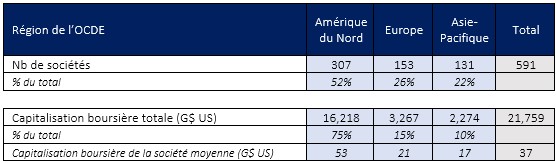

Tableau 1 : Univers potentiel d’investissement par région de l’OCDE

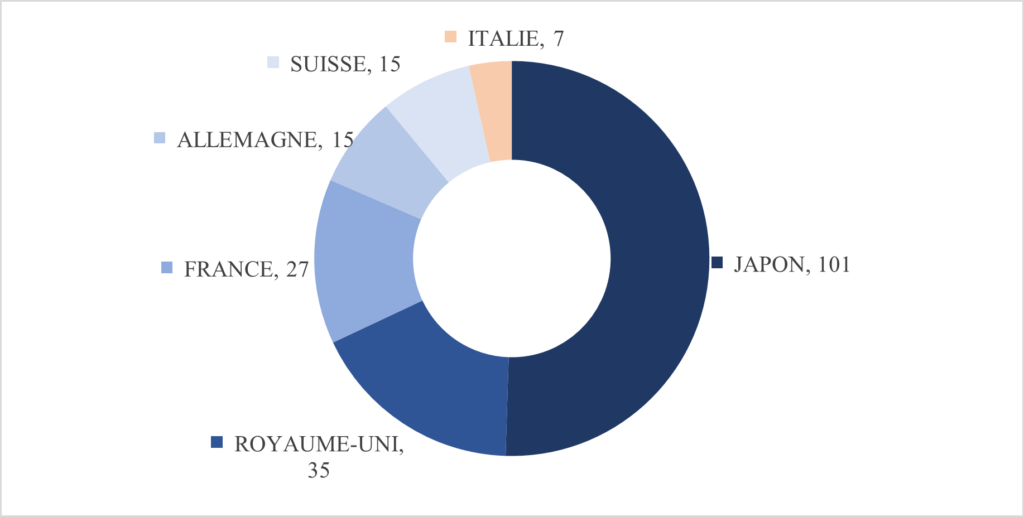

On constate tout d’abord que le nombre de sociétés répondant à nos exigences est moins élevé dans les pays de l’OCDE de la région Asie-Pacifique (22 % contre 52 % en Amérique du Nord). Ces sociétés ont également tendance à être de taille plus réduite, avec une capitalisation boursière moyenne de seulement 17 milliards de dollars, contre 53 milliards de dollars pour leurs homologues américaines. Toutefois, les données révèlent que le Japon représente en réalité 101 de ces 131 titres (près de 80 %), ce qui en fait un marché potentiel de « quality growth » plus important que le Royaume-Uni, la France, l’Allemagne, la Suisse et l’Italie réunis.

Figure 1 : Nombre de sociétés dans l’univers potentiel d’investissement

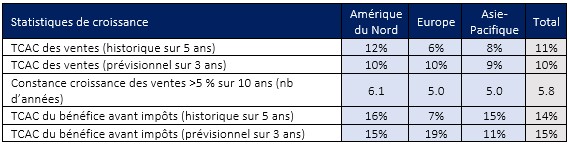

L’étape suivante consistait à effectuer une évaluation initiale des attributs de qualité et de croissance de chaque région. Vous trouverez ci-dessous un tableau présentant la répartition des caractéristiques clés telles que la croissance des ventes et des bénéfices. On constate que la croissance en Amérique du Nord a été nettement plus élevée qu’en Europe et en Asie-Pacifique, et que les sociétés nord-américaines ont généré une croissance plus constante au cours de la dernière décennie. C’est un point essentiel, car nous essayons de trouver des sociétés dont les bénéfices sont facilement prévisibles, ce qui améliore considérablement notre capacité à les valoriser avec précision.

Tableau 2 : Caractéristiques de croissance de l’univers potentiel d’investissement par région de l’OCDE

Sur la seule base de ce qui précède, un observateur avisé pourrait conclure que l’Europe a en réalité été la pire région dans laquelle investir en raison de son taux de croissance plus faible. Si ce premier constat n’est pas tout à fait faux, il faut toutefois analyser la qualité de cette croissance.

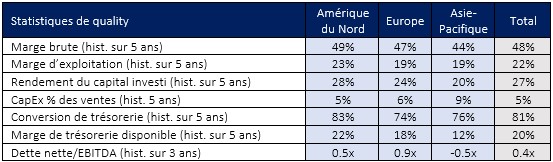

Le tableau ci-dessous illustre l’importance d’examiner l’autre aspect de la « quality growth ». Bien que les sociétés de la région Asie-Pacifique, en particulier les sociétés japonaises, aient connu des taux de croissance historiquement plus rapides, cette croissance a été réalisée avec une marge brute et opérationnelle moindre, un rendement du capital investi inférieur, une intensité du capital bien plus élevée et une marge de trésorerie disponible bien plus faible. En d’autres termes, les sociétés de la région Asie-Pacifique génèrent moins d’excédent de trésorerie disponible pour les actionnaires.

Tableau 3 : Caractéristiques de qualité de l’univers potentiel d’investissement par région de l’OCDE

Les sociétés de la région Asie-Pacifique se démarquent par un effet de levier nettement inférieur au niveau de leur bilan. On y trouve souvent des sociétés japonaises disposant d’importantes réserves de liquidités qui, jusqu’à récemment, produisaient des rendements réels nuls, voire négatifs1. Nous avons toujours estimé que la valeur à long terme est générée par des sociétés qui investissent leur excédent de trésorerie dans des perspectives de croissance future attrayantes ou le restituent aux actionnaires, et non par celles qui l’accumulent en raison du conservatisme de leurs conseils d’administration.

L’analyse ci-dessus a été effectuée avant d’évaluer chacune de ces 131 sociétés. L’analyse qualitative plus approfondie qui a ensuite été menée a permis de tirer cinq enseignements des marchés actions d’Asie-Pacifique. Ces enseignements illustrent parfaitement pourquoi il a été si difficile pour Seilern de trouver des investissements « quality growth » à long terme sur ce marché :

- De nombreuses sociétés sont des conglomérats avec des structures d’actionnariat complexes. Au Japon, la culture d’entreprise implique souvent un Keiretsu2, un ensemble unique d’entreprises dont les relations d’affaires et les participations sont interdépendantes. Au fil du temps, ce système s’est soldé par la domination d’un nombre réduit de grands conglomérats, au détriment d’une multitude de sociétés distinctes gérées efficacement. Selon nous, les conglomérats ont tendance à mal répartir le capital, car la politique et les investissements stratégiques empêchent souvent de prendre des décisions optimales sur le plan économique, diluant ainsi les profils de rendement des sociétés les plus performantes du groupe. Comprendre qui dirige réellement la société et, par conséquent, s’assurer qu’il y a un alignement avec l’actionnariat minoritaire à long terme reste un obstacle majeur dans la région. Cela se traduit également par une réduction de la capitalisation boursière du flottement libre pour les investisseurs minoritaires tels que Seilern, créant ainsi des contraintes potentielles de liquidité pour nos fonds. Si l’on ajoute à cela le fait que de nombreuses sociétés ne publient encore leurs résultats financiers qu’en japonais, on comprend pourquoi les investisseurs internationaux ont eu tant de mal à se familiariser avec la gouvernance de ces entreprises.

- De nombreuses sociétés doivent faire face à la forte compétitivité des prix des produits de substitution chinois. Il est intéressant de noter que la consommation discrétionnaire est en réalité le secteur le plus important au Japon (plus de 20 % du Nikkei 225), suivi de près par le secteur industriel (19 %). Le principal problème que nous avons identifié ici réside dans le fait que de nombreuses sociétés de consommation bien établies étaient à court d’opportunités de croissance au niveau national et avaient du mal à reproduire leurs modèles économiques à l’international (généralement en raison d’une mauvaise adéquation marché/produit et de problèmes d’intégration culturelle). Un certain nombre de sociétés japonaises ont tenté de s’implanter en Chine, mais ont finalement constaté que la concurrence intérieure était beaucoup plus féroce que prévu. Dans le même temps, au niveau national, de nombreuses sociétés japonaises sont également confrontées à une vague croissante d’alternatives moins chères provenant de tous les pays d’Asie du Sud-Est, entraînant une érosion progressive de leurs marges.

- De nombreuses sociétés vendent des produits industriels de moins en moins différenciés. À l’instar du point soulevé ci-dessus, le Japon compte un nombre incroyable de sociétés de fabrication industrielle prospères qui ont connu des décennies de croissance des exportations et d’innovation technologique. Il semble toutefois que l’avantage du Japon dans ce secteur tentaculaire se soit considérablement réduit ces dernières années en raison du plafonnement de la courbe d’innovation, et nombre de ces sociétés industrielles ne parviennent désormais à croître que par la consolidation du marché (c’est-à-dire des acquisitions) plutôt que par des moyens organiques. Lorsque le « pricing power » commence à s’estomper, il devient extrêmement difficile de maintenir une croissance à long terme pour protéger le rendement du capital.

- De nombreuses sociétés exercent des activités à faible marge sur des marchés finaux cycliques. Près de 60 % des sociétés de notre liste Asie-Pacifique avaient une marge d’exploitation inférieure à 15 %, et ce chiffre atteignait près de 70 % pour les sociétés japonaises. À titre de comparaison, la marge d’exploitationd’une société moyenne de l’univers Seilern est de 25 %. Le problème n’est pas que ces sociétés aient de faibles marges, mais plutôt qu’elles soient également exposées à des marchés finaux plus cycliques, notamment à des secteurs tels que la fabrication de machines, le matériel informatique, la production alimentaire et les produits biopharmaceutiques à haut risque. En fin de compte, les types de sociétés dans lesquelles nous investissons ont tendance à avoir des moteurs de croissance indépendants du cycle économique (voir notre article « Cycles et secteurs : le dédale du « market timing » »). Et même si elles finissent par subir l’impact négatif d’une forte récession, le fait qu’elles opèrent avec des marges aussi élevées au départ leur permet de ne pas avoir à réduire leurs besoins d’investissement essentiels pour leurs ambitions de croissance futures.

- De nombreuses sociétés à forte croissance sont exposées au secteur des semi-conducteurs. En approfondissant, nous avons constaté qu’environ 10 % de ces sociétés fournissent des équipements et des services au secteur des semi-conducteurs au sens large, en particulier au Japon et en Corée du Sud. S’il ne fait aucun doute que les perspectives de croissance dans certains segments du secteur sont excellentes, nous pensons que le taux de rotation technologique a toujours été élevé en raison de la courte durée de vie des produits. Plus important encore, le prix de cette rotation est extrêmement élevé, ce qui conduit à une structure industrielle caractérisée par une alternance de forte expansion et de récession. En réalité, au fil des décennies, les leaders technologiques du secteur des semi-conducteurs ont été régulièrement évincés en raison de leur incapacité à innover de manière constante (et prévisible). Malheureusement, nous ne pensons pas que cette caractéristique sous-jacente ait changé malgré la récente flambée du secteur.

Cela dit, il n’y a pas que des mauvaises nouvelles. Bien que nous ayons exclu plus de 90 % de ces sociétés, nous avons tout de même pu identifier une dizaine d’opportunités intéressantes dans la région Asie-Pacifique, qui vont désormais entrer dans notre pipeline en vue d’une recherche plus approfondie. Il s’agit notamment de sociétés spécialisées dans les dispositifs médicaux, d’une société de capteurs de surveillance et de contrôle, d’une société spécialisée dans les équipements sportifs, d’un fournisseur de données et de services professionnels ainsi que plusieurs sociétés diversifiées de logiciels de gestion d’entreprise. Parmi elles, sept sont japonaises, deux sont australiennes et une est un outsider venu de Nouvelle-Zélande.

Chez Seilern, nous investissons dans le monde entier indépendamment de la région, car nous sommes convaincus de pouvoir bénéficier d’une large exposition aux moteurs de croissance séculaires de l’Asie-Pacifique sans avoir à accéder directement à ces marchés finaux. En outre, certains marchés connaissent des problèmes structurels importants depuis des décennies, notamment le Japon. Bien sûr, cette situation peut évoluer, et les médias financiers nous donnent régulièrement le sentiment que de grands bouleversements en matière de gouvernance d’entreprise sont sur le point de se produire au pays du Soleil-Levant. Seul l’avenir nous le dira, même si ce scénario ne date pas d’hier. Néanmoins, l’investissement repose souvent sur le coût d’opportunité et, pour l’instant, notre analyse « bottom-up » indique clairement que la meilleure combinaison d’opportunités « quality growth » demeure en Amérique du Nord et en Europe. Il serait dommage de ne pas tenir compte des fondamentaux.

1Selon le Wall Street Journal, en 2022, les sociétés japonaises possédaient 1 000 milliards de dollars de trésorerie, soit 17 % de leur capitalisation boursière (contre seulement 5 % pour leurs homologues américaines), un chiffre surprenant lorsque l’on sait que le PIB japonais ne représente que 4 300 milliards de dollars.

2Similaire aux structures d’entreprise Chaebol en Corée du Sud.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires