Nos clients nous demandent souvent pour quelle raison l’univers Seilern et l’ensemble de nos fonds sont fortement exposés au secteur des « Soins de santé », et dans quelle mesure cela représente un risque. Notre réponse est que la notion de risque, ainsi que les approches permettant de le diversifier lors de la construction de portefeuilles, revêtent de nombreuses significations différentes au sein de la communauté des investisseurs. Ceux qui optent pour une allocation « top-down » estiment que la gestion des expositions sectorielles offre un degré de diversification suffisant pour réduire le risque, qui équivaut selon eux à la volatilité. Chez Seilern, nous considérons le risque non comme la volatilité, mais comme la probabilité que nos sociétés ne parviennent pas à générer les flux de trésorerie attendus, et donc que nous subissions une perte de capital permanente. Nous gérons ce risque en excluant dès le départ les sociétés « plus risquées », puis en ayant une connaissance aussi fine que possible des sociétés dans lesquelles nous investissons, comme l’a exposé mon collègue Quentin dans un article récent (Le risque ne se résume pas à la volatilité et au VIX). Dans cet article, je me propose d’expliquer comment nous gérons ce risque au niveau du portefeuille, en gérant ce que nous appelons des « risques de concentration » (« bulk risks »), et pourquoi cette approche est plus pertinente que la gestion d’expositions sectorielles descendantes.

Lorsque nous construisons nos portefeuilles, nous croyons dur comme fer que les bénéfices déterminent les cours des actions. Il est donc essentiel de nous assurer que ces bénéfices proviennent d’un éventail de sources aussi diversifiées que possible. En effet, dans ce cas, si l’une des sources séculaires se tarit, les bénéfices, et donc la performance des fonds, ne sont pas affectés outre mesure. Pour y parvenir, nous nous concentrons sur les modèles économiques sous-jacents et les moteurs de croissance à long terme auxquels chaque société est exposée, et nous diversifions nos portefeuilles en fonction de la pondération des « risques de concentration » de ces différents moteurs de croissance. Par exemple, nous examinons l’exposition d’un portefeuille au consommateur chinois de produits de luxe ou à la réforme des soins de santé aux États-Unis.

Cela suppose de disposer d’une connaissance approfondie de chacun des titres de nos portefeuilles. Nous y parvenons tout d’abord en nous concentrant sur quelques titres que nous analysons de manière très détaillée, c’est pourquoi nos portefeuilles ne se composent que de 17 à 25 actions. Nous y parvenons aussi en assurant l’évaluation et le suivi de ces titres sur de longues périodes en continu, afin de développer nos connaissances collectives. Cela nous permet d’appréhender ce qui influence le cours de chaque titre, d’anticiper son comportement probable dans différents environnements de marché et, par conséquent, le comportement probable de nos portefeuilles. En limitant notre exposition aux différents moteurs de croissance, modèles commerciaux ou marchés finaux spécifiques, nous limitons tout rendement négatif en cas d’impact défavorable sur l’un de ces éléments. Ainsi, même si le consommateur chinois de produits de luxe commence à réduire ses achats, ou si le système de santé américain fait l’objet d’une réforme, l’impact global sur le portefeuille reste limité.

En revanche, une stratégie d’allocation sectorielle « top-down » cherche à diversifier le risque en assurant un équilibre entre les différentes expositions sectorielles. Cependant, cela suppose non seulement de prévoir avec précision les possibles retournements de la conjoncture économique (ce que même les meilleurs économistes reconnaissent comme étant impossible), mais aussi de classer précisément les titres dans leurs secteurs respectifs. La nomenclature Global Industry Classification Standard (« GICS »), élaborée par MSCI et Standard & Poor’s, est le référentiel le plus souvent utilisé aux fins de la gestion de portefeuille sectorielle, mais elle est, selon nous, loin de répondre aux exigences d’une réelle diversification du risque.

Elle regroupe en effet les entreprises selon un système hiérarchique de classification sectorielle à plusieurs niveaux en fonction de leur activité principale, le chiffre d’affaires étant le facteur déterminant. L’inconvénient est que chaque entreprise, sans exception, doit être rangée dans un secteur afin d’appliquer une approche d’allocation sectorielle. Or, ce classement ne peut prendre en compte l’exposition d’ensemble de l’entreprise, les nuances de son modèle commercial, ni les moteurs de croissance séculaire à long terme qui peuvent chevaucher différents secteurs. Par conséquent, un investisseur qui investit dans une action en partie en raison de sa classification sectorielle ou industrielle sera désavantagé, sauf s’il prend le temps d’examiner en détail les différentes facettes de l’activité de la société.

À titre d’exemple, arrêtons-nous sur le secteur de la « santé » tel que défini par la nomenclature GICS. Comme nous l’avons déjà dit, il représente la principale allocation sectorielle pour l’ensemble de nos fonds. Il est important de souligner que cela découle de nos recherches « bottom-up » approfondies et non d’une décision d’allocation sectorielle « top-down ». En outre, si toutes ces sociétés sont regroupées dans le secteur de la « santé », chacune d’entre elles présente des facteurs de croissance et des risques différents, ce qui signifie que les bénéfices de ces sociétés sont beaucoup plus diversifiés que ce que peut suggérer ce classement peu nuancé.

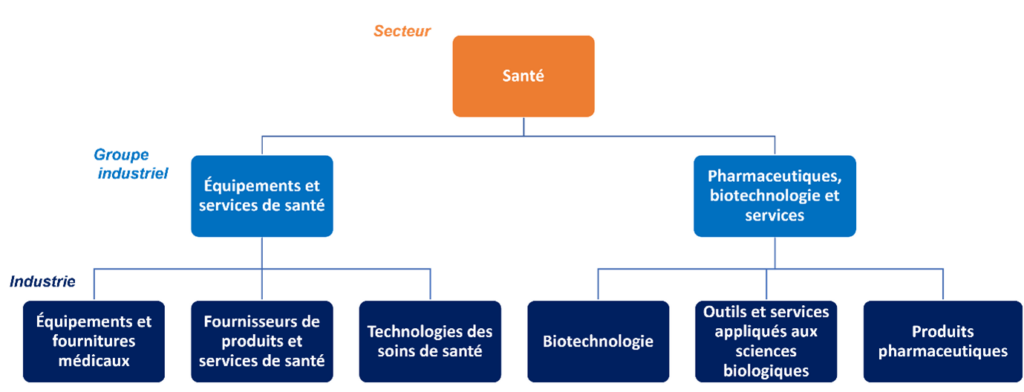

Selon la nomenclature GICS, le secteur des soins de santé est divisé en deux groupes industriels, qui réunissent à leur tour six industries, comme le montre la figure ci-dessous. Ce qu’il faut retenir ici, c’est que les sociétés de chacune de ces six industries peuvent présenter des moteurs de croissance et des modèles commerciaux très différents. Prenons l’exemple d’IDEXX Laboratories et d’EssilorLuxottica, deux titres présents dans l’univers Seilern. Les deux sociétés sont classées dans le secteur de la santé, dans le même groupe industriel, à savoir « Équipements et services de santé » et dans la même industrie, « Équipements et fournitures médicaux ».

Figure 1 : Le secteur des Soins de santé selon la nomenclature GICS

IDEXX est le leader mondial dans le domaine des tests et services de diagnostic pour les animaux de compagnie. La société fournit aux vétérinaires les outils nécessaires pour traiter efficacement les animaux, diagnostiquer les maladies et améliorer le niveau de soins. Les moteurs de croissance à long terme de l’entreprise sont liés à la hausse du taux de possession d’animaux de compagnie et à leur « humanisation », les animaux étant de plus en plus souvent considérés par leurs propriétaires comme leurs enfants. Ces derniers consacrent donc une plus grande partie de leur revenu disponible à leurs animaux de compagnie, ce qui se traduit par une hausse des dépenses consacrées aux soins vétérinaires et aux tests de diagnostic préventifs, ce dont IDEXX bénéficie dans les deux cas.

Pour sa part, EssilorLuxottica est le leader mondial de l’industrie de la lunetterie. La société conçoit, fabrique, distribue et vend des verres correcteurs, des montures et des lunettes de soleil. L’un de ses principaux moteurs de croissance à long terme est la prévalence croissante de la myopie, à tous les âges, en partie due à une exposition prolongée aux écrans tels que ceux des téléphones et tablettes. La myopie concerne à ce jour 30 % de la population mondiale environ, et cette proportion devrait dépasser 50 % d’ici 2050.1 Les marchés émergents constituent un autre moteur clé de croissance à long terme pour l’entreprise, compte tenu de la progression des niveaux de vie et du nombre important de personnes dont les problèmes de vision ne sont pas encore pris en charge.

Ces facteurs de croissance qui diffèrent signifient que les risques pour chacune de ces sociétés sont eux aussi très différents. Le risque pour les bénéfices d’IDEXX serait que la demande en soins de santé animaliers ralentisse, par exemple en raison d’une rupture du lien entre les hommes et les animaux de compagnie, alors que pour EssilorLuxottica, le risque résiderait dans une inversion de la tendance à l’augmentation des taux de myopie. Par conséquent, en supposant que l’un des titres soit affecté et que le cours de l’action en souffre, il serait très improbable que le cours de l’autre titre soit lui aussi affecté. En un mot, pour utiliser le langage des gestionnaires de risques quantitatifs, leurs risques sous-jacents sont décorrélés.

Pour illustrer les différences qui séparent ces deux titres, nous pouvons également comparer les performances des cours de leurs actions. Le graphique ci-dessous montre que, sur une période de cinq ans, le coefficient de corrélation (la statistique qui représente la relation linéaire unissant deux variables) est seulement de 53 %. Ce coefficient semble faible pour deux sociétés censées intervenir dans le même secteur et dont la performance du cours de l’action devrait, en théorie, afficher des évolutions similaires, selon ceux qui choisissent de constituer leur portefeuille selon une stratégie d’allocation sectorielle « top-down ».

Figure 2 : Performance du cours de l’action à 5 ans d’IDEXX et d’EssilorLuxottica (2018 = base 100)

À l’inverse, des sociétés relevant de différentes industries du secteur de la « santé » peuvent afficher des évolutions du cours de leurs actions étroitement corrélées. Par exemple, West Pharmaceutical Services, qui fabrique des éléments en caoutchouc à faible coût utilisés dans le conditionnement de différents produits pharmaceutiques (tels que des bouchons et des joints en caoutchouc pour des flacons ou des seringues), est classée dans l’industrie des « Outils et services appliqués aux sciences biologiques » selon la nomenclature GICS. On anticiperait donc une faible corrélation entre le cours de son action et celui d’IDEXX, qui intervient dans une industrie totalement différente. Cependant, contre toute attente, le coefficient de corrélation entre les cours des actions des deux sociétés bondit à 95 % sur les cinq dernières années. Et cela alors même que les moteurs de croissance et les risques de West sont entièrement différents de ceux d’IDEXX.

On pourrait ainsi multiplier les exemples pour montrer qu’un cadre d’allocation sectorielle « top-down » n’offre pas un reflet fidèle de la concentration du risque au sein d’un portefeuille. Ce reflet fidèle, on l’obtient en examinant le degré de corrélation entre les bénéfices des sociétés au sein des portefeuilles. Cela suppose de mener une analyse approfondie de chaque modèle commercial et de gérer le portefeuille sous l’angle des risques de concentration, et non selon une approche sectorielle « top-down ». Telle est l’approche adoptée par Seilern depuis toujours. L’importance de notre processus de recherche et l’accent mis sur une liste restreinte de titres nous permettent d’acquérir une compréhension approfondie des modèles commerciaux de chaque société, et donc des risques qu’ils représentent au sein d’un portefeuille.

1Selon les recherches de l’International Myopia Institute (IMI).

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires