Hemos hablado y escrito sobre los peligros del market timing y los impactos negativos que puede ocasionar en los rendimientos de los inversores. Como hemos comentado en otras ocasiones, el principal argumento en su contra es sencillo: resulta difícil tanto saber cuándo entrar en un mercado como cuándo salir de él. Sin embargo, las fuerzas cíclicas que hacen del market timing una práctica compleja no inciden de la misma manera en todos los sectores. Las fuertes fluctuaciones en el crecimiento afectan en menor medida a determinadas partes de la economía e influyen más en otras. En esta edición de nuestro boletín hablamos de las industrias más afectadas y explicamos las razones por las cuales generalmente las evitamos.

El primer punto del debate es qué hace exactamente que el market timing sea difícil. En lo que respecta al ámbito de la inversión a largo plazo, entendemos por market timing comprar las acciones de una compañía antes de que tenga lugar un cambio positivo en el negocio para, posteriormente, venderlas antes de que se produzca el inevitable cambio negativo. Esto requiere tomar no una, sino dos decisiones: cuándo comprar y cuándo vender. El problema es que estos cambios se producen de manera generalmente impredecible y, cuando tienen lugar, lo hacen con una intensidad y una duración variables, por lo que la anticipación es prácticamente imposible[1]. La importancia de esta cuestión reside en que no resulta evidente si los futuros periodos traerán consigo un aumento o una caída de los ingresos. A su vez, es también relevante debido a que, con independencia de que un negocio genere ingresos, incurre invariablemente en un gran número de costes fijos, y la reducción del apalancamiento operativo puede comprimir los beneficios. Si asumimos que el crecimiento de las ganancias es el principal motor del crecimiento del precio por acción en el tiempo, se trata de una dinámica a la que debemos prestar mucha atención.

La ciclicidad y los sectores

Pero, ¿por qué son algunas empresas más cíclicas que otras? La forma en que se organizan sus negocios nos da una pista. En el plano más básico, unas empresas se benefician más del crecimiento económico que otras. En ocasiones, esto se debe a que están más próximas a la producción. En otras, a que son capaces de aprovechar la ecuación oferta-demanda durante un tiempo. A veces, es simplemente una cuestión de suerte. En todos los casos, las cosas funcionan para estas empresas hasta que dejan de funcionar y, llegado el momento, todo ciclo siembra la semilla de su propia destrucción.

Las compañías con mayor exposición a estas oscilaciones cíclicas se concentran en sectores de la economía donde el crecimiento del PIB se amplifica. Con frecuencia, aunque no siempre, estas empresas florecen y decaen de forma procíclica. Por ello, invertir en ellas en el momento equivocado del ciclo garantiza la destrucción del capital. Es algo así como comprar entradas para un concierto y llegar en el momento del bis: aunque es probable que uno escuche un hit, casi con total seguridad se habrá perdido las mejores canciones.

Aunque en Seilern la exposición a negocios (y también a sectores) procíclicos es más bien baja, ello no se debe a una aversión inherente hacia ellos en su totalidad. Nuestro filtro, como siempre, son las diez reglas de oro, y la mayoría de los valores cíclicos incumplen una o varias de ellas.

La ciclicidad y las diez reglas de oro

Nuestra primera regla de oro es el crecimiento estructural de la industria en la que opera la compañía. El ingrediente clave aquí es que la empresa cuente, al menos, con un motor de crecimiento independiente de la economía (aunque nuestras empresas suelen tener más de uno). El motor de crecimiento es como un paracaídas que amortigua la caída cuando el ciclo se invierte. Las empresas del universo de inversión de Seilern poseen muchos de estos motores (envejecimiento de la población, adopción de los pagos sin efectivo o digitalización de la industria, por mencionar algunos), cuyo efecto práctico ha sido favorecer el crecimiento de las ventas cuando el conjunto de la economía se contraía. ¿En qué medida? A decir verdad, bastante: mientras que la economía global se contrajo en un 0,1 % durante la gran crisis financiera de 2007-2009, las empresas pertenecientes al universo de inversión de Seilern ampliaron sus ventas en un x %, y sus ganancias crecieron en un 4,3 % (tabla 1). Tal y como pueden ver en la tabla, el conjunto del mercado no corrió la misma suerte.

Tabla 1: Crecimiento de las ventas y los beneficios del S&P 500 en comparación con los valores del universo de inversión de Seilern

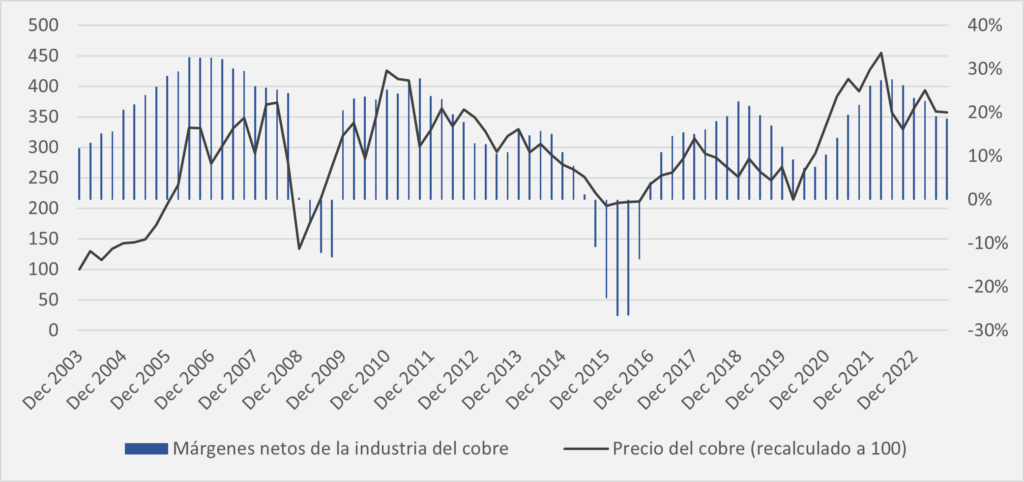

Por otra parte, las empresas cíclicas suelen ser price takers (es decir, deben aceptar los precios que se les ofrecen) y, en consecuencia, carecen de control sobre sus ingresos. Si bien el poder de fijación de precios no es una regla en sí mismo, para nuestra quinta regla de oro es fundamental contar con un sólido crecimiento orgánico. Esta falta de poder de fijación de precios representa un obstáculo para el crecimiento cuando la oferta del producto o servicio que la empresa vende supera a la demanda. Cuando esto sucede, el precio del producto o servicio se ajusta para adecuarse al nuevo equilibrio y, en muchos casos, los ingresos se reducen de forma acorde. Si sumamos a la ecuación un apalancamiento operativo elevado, los beneficios pueden esfumarse. Un ejemplo claro de esta situación es la industria del cobre, cuyos ingresos y beneficios venían determinados en esencia por la exposición del crecimiento global a China. Los pesos pesados del sector obtuvieron enormes beneficios cuando este fue al alza, pero, tal y como se preveía, su rentabilidad se desplomó al caer el precio del metal (gráfico 1).

Gráfico 1: Lo que entra por lo que sale: el precio del cobre es el que determina la rentabilidad de las empresas de su sector2

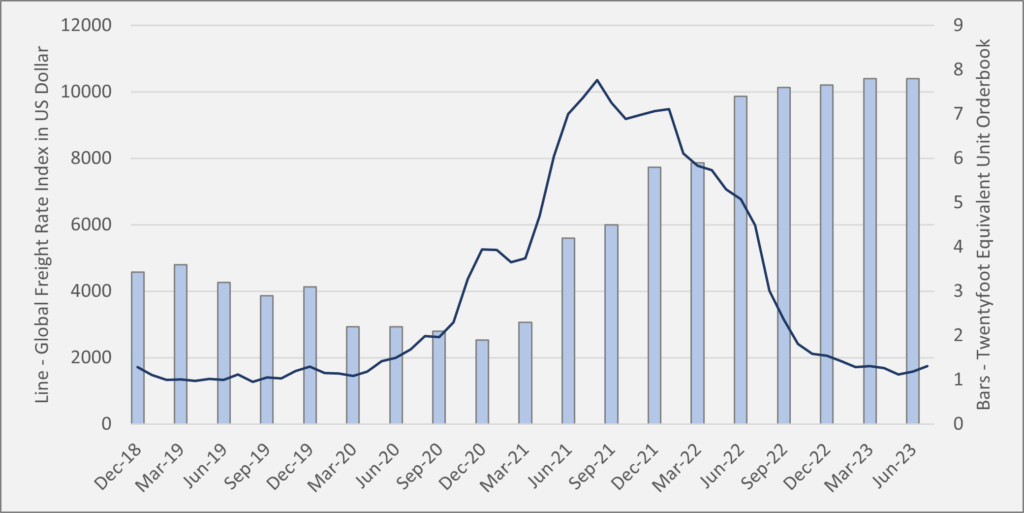

Las empresas cíclicas suelen presentar también un alto nivel de intensidad de capital. Esto supone, de entrada, un incumplimiento de nuestra séptima regla de oro, que exige que las empresas tengan una intensidad de capital baja. En Seilern, preferimos invertir en compañías que no necesiten una gran cantidad de capital para generar ventas (de hecho, las mejores compañías pueden hacer lo mismo con menos o más con lo mismo). Otra característica de las empresas cíclicas tan negativa como la alta intensidad de capital es su tendencia a utilizarlo relativamente mal, en concreto invirtiendo una gran cantidad del mismo en los máximos del ciclo o cerca de ellos. La industria del transporte marítimo global es un perfecto arquetipo de este comportamiento: casi por sistema, las grandes empresas del sector invierten en capacidad en el punto álgido del ciclo3, lo cual rompe el equilibrio y destruye la rentabilidad.

Figure 2: Drewry Global Freight Rate Index vs Twenty-foot Equivalent Unit orderbook

La frecuencia de esta práctica es tal que pide a gritos que se investigue. Porque, ¿quién cometería el mismo error una y otra vez? En este caso, la realidad tiene una importante lección que enseñar a los inversores.

La ciclicidad y las decisiones de asignación de capital

Todas las empresas disponen de varias opciones en lo que a la asignación de capital respecta. Grosso modo, pueden invertir en su propio negocio, adquirir otras empresas, amortizar deuda o repartir efectivo entre los propietarios4. Una empresa con un motor de crecimiento estable tiene la ventaja de poder predecir los costes y los ingresos con un mayor nivel de precisión. A su vez, esto le permite tomar decisiones de asignación de capital acordes con esas expectativas de crecimiento con un riesgo relativamente bajo de que los planes de gasto se vean frustrados en caso de que los ingresos previstos no se materialicen.

Una empresa cíclica no disfruta de esta ventaja. Esto hace que la ya de por sí compleja tarea de asignar capital le resulte aún más difícil, en particular la decisión de si apuesta o no por la inversión de capital para crecer. Así, la compañía en cuestión termina sumida en un dilema propio de la teoría de juegos: arriesgarse a no invertir en la empresa en un posible máximo del ciclo y que la competencia pueda robarle cuota de mercado o invertir en la empresa y correr el riesgo de perjudicar a su crecimiento futuro. Además, cuando la demanda es altamente variable, cabe la posibilidad de que el dinero no esté disponible el día de mañana, y los inversores occidentales suelen ser poco dados a soportar balances ineficientes.

Estos problemas por sí solos son suficiente motivo de preocupación. Sin embargo, cuando las empresas cíclicas experimentan altos niveles de endeudamiento, los efectos pueden ser catastróficos, como ya apuntó mi colega Corentin en su boletín el mes pasado. Desde nuestro punto de vista, lo mejor es evitar de plano estos problemas.

El simple hecho de que invertir en empresas de estos sectores cíclicos resulte difícil podría no ser, per se, una razón lo suficientemente buena para rehuirlas y desaprovechar su potencial de beneficios durante la tendencia al alza en un determinado ciclo. Sin embargo, discrepamos. Preferimos quedarnos fuera antes que poner en riesgo nuestro sistema, ya que sabemos a ciencia cierta que, a largo plazo, nuestro estilo de inversión quality growth ha demostrado ser superior.

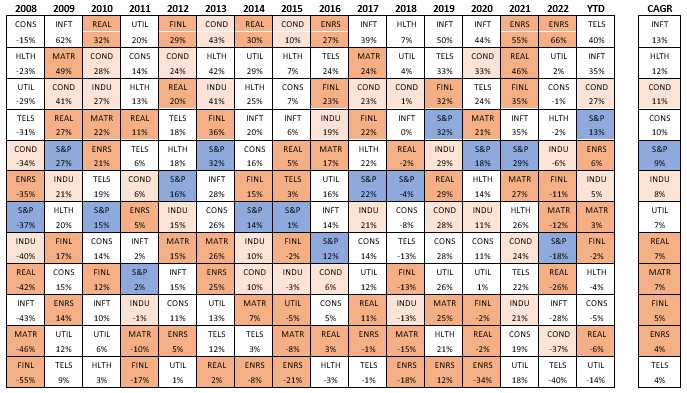

La tabla 2 lo ilustra a la perfección. Mientras en un año determinado las empresas cíclicas (sombreadas en rojo) pueden vivir un gran momento, este no suele durar mucho y, como revela la columna situada más a la derecha, la suma de sus resultados a lo largo del tiempo las convierte, por lo general, en malas inversiones.

Esto se refleja en la tabla 2, en la que se resaltan los sectores más cíclicos (en naranja oscuro), los sectores mixtos, que agrupan compañías tanto cíclicas como no cíclicas (en naranja claro), así como aquellos en los que predominan las compañías no cíclicas (en blanco). Si bien hay años en los que los sectores cíclicos pueden pasar de obtener grandes rentabilidades a sumirse en pérdidas, si analizamos la rentabilidad compuesta a lo largo del tiempo, como en la columna del extremo derecho, veremos que las compañías cíclicas suelen ser malas inversiones (excepto aquellas de los sectores industrial y de consumo discrecional con factores de crecimiento estructurales).

Tabla 2: Comportamiento de los sectores en el tiempo (2008-2023, YTD)

Pese a que el market timing es difícil de por sí, ningún inversor puede eludir el reto de decidir cuándo invertir. Lo que sí se puede evitar es exponer las carteras a los vaivenes de las empresas altamente cíclicas, y lo que también se puede decidir es mantener en cartera compañías quality growth durante el tiempo suficiente para permitir que los beneficios se acumulen e impulsen los precios por acción. Cualquier otro resultado es simplemente insuficiente.

1Según la teoría empresarial, los ciclos de negocio se renuevan cada 2-10 años, un dato que resulta especialmente útil.

2Entre las compañías, se incluye Freeport-McMoRan que, junto con Southern Copper, es una empresa dedicada al cobre en su práctica totalidad. Las otras tres compañías son BHP, donde el cobre representa alrededor de un 31 % de las ventas, Teck Resources (18 % ) y Rio Tinto (11 %).

3En realidad, es un poco más complejo. Al comienzo del ciclo, los beneficios de las embarcaciones (es decir, las tarifas de flete) son bajos y, en determinados casos, las navieras llegan a experimentar pérdidas, ya que sobran buques y faltan mercancías que transportar. En respuesta a ello, los armadores empiezan a enviar sus embarcaciones más antiguas al desguace, que les reporta un mayor beneficio económico. Además, interrumpen los nuevos pedidos y el crecimiento general de la flota se detiene, o incluso se invierte. Al final, la demanda se pone al día de la oferta y, cuando se alcanza el equilibrio, cualquier impacto positivo tiene grandes repercusiones sobre los beneficios y el valor de los buques. Esto provoca una subida en las tarifas que, a su vez, hace que las navieras compren embarcaciones de segunda mano y encarguen la construcción de otras nuevas. Los pedidos de buques van aumentando debido a los largos plazos de espera y se desatan peleas por la capacidad. Llegado cierto punto, esto genera un exceso de oferta que somete a presión los beneficios de las embarcaciones, hace que se reduzcan y expone a las navieras a pérdidas potenciales. Y, una vez más, el ciclo vuelve a empezar.

4Por medio de recompras de acciones, un método de distribución autoselectivo, o dividendos, un método de distribución general.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios