Wenn Sie jemals der Versuchung der blinkenden Lichter eines Casinos erlegen sind, haben Sie vielleicht die merkwürdigen Vorgänge rund um den Roulettetisch beobachtet. Obwohl bei jedem Dreh des Rades die Wahrscheinlichkeit gleich hoch ist, dass die Kugel auf einer der 37 Zahlen landet, begegnet man dort dennoch den unterschiedlichsten ausgeklügelten Wettstrategien. Bildschirme weisen hilfreich auf «Glückssträhnen» hin, während erfolgreiche Spieler mit immer grösser werdenden Chipstapeln Schaulustige anziehen, die beginnen, ihre Einsätze nachzuahmen. Für ein Spiel, das ausschliesslich auf Zufall beruht, ist dies natürlich völlig irrational. Dennoch scheint unsere Psychologie die meisten Menschen zu der Annahme zu verleiten, dass sich etwas, das in der Vergangenheit funktioniert hat, auch in Zukunft fortsetzen wird.

Abseits der Casinos ist die Idee des Momentums jedoch nicht immer irrational. In einem Fussballspiel hat eine Studie gezeigt, dass eine Mannschaft, die bereits zwei Tore erzielt hat, mit höherer Wahrscheinlichkeit auch ein drittes Tor schiesst. Nicht aufgrund einer mystischen Kraft, sondern weil die Bedingungen, die zu den ersten beiden Toren geführt haben – etwa ein unterlegener Gegner –, weiterhin bestehen können und weil die neue Ausgangslage (eine 2:0-Führung) der führenden Mannschaft mehr Selbstvertrauen verleiht und sie zu grösseren Risiken ermutigt. Für Anleger stellt sich die Frage, in welcher dieser beiden Situationen sie sich befinden: Sind die Rahmenbedingungen tatsächlich günstig oder folgen sie lediglich einer Erfolgsserie?

Da der S&P 500 im April und Mai um 20 Prozent gestiegen ist, ist das Thema Momentum allgegenwärtig. Doch was bedeutet es tatsächlich für Anleger? Das Phänomen, das wir derzeit beobachten, entwickelt sich über das klassische Verständnis von Momentum an den Finanzmärkten hinaus zu einer konzentrierten Wette auf «alles rund um KI». Wie sollten Anleger diese entstehende Blase beurteilen, und wie können sie sich schützen, falls sie platzt?

Was ist Momentum?

Angesichts der mathematischen Natur der Finanzmärkte könnte man annehmen, dass der Begriff Momentum aus der Physik stammt. In der Mechanik entspricht Momentum der Masse multipliziert mit der Geschwindigkeit. Je schwerer und schneller sich ein Objekt bewegt, desto schwieriger ist es zu stoppen. Anders als in der Physik, wo Reibung ein bewegtes Objekt allmählich zum Stillstand bringt, ähnelt der entsprechende Prozess an den Finanzmärkten – das sogenannte Momentum Unwind – eher einem Auto, das gegen eine Mauer fährt, oder genauer gesagt einem Gummiband, das plötzlich und mit voller Wucht zurückschnellt.

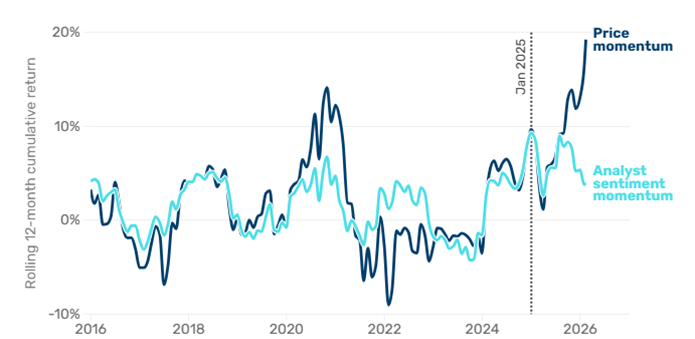

In seiner formalen Definition als Anlagefaktor erfasst Momentum lediglich die Aktien mit der besten Kursentwicklung über einen zurückliegenden Zeitraum, üblicherweise über sechs oder zwölf Monate. Es kann viele Gründe geben, weshalb eine bestimmte Aktie zu den besten Performern zählt. Unter normalen Umständen weisen jedoch Unternehmen mit den stärksten Aufwärtsrevisionen ihrer Gewinnschätzungen – sogenanntes Earnings Momentum – auch das stärkste Kursmomentum auf. Wie die nachstehende Studie der MAN Group zeigt, entwickelten sich Kursmomentum und Gewinnmomentum im Jahrzehnt bis Januar 2025 nahezu im Gleichschritt. Mit anderen Worten: Wenn eine Aktie steigt, gibt es dafür in der Regel einen fundamentalen Grund.1

Was geschieht derzeit an den Märkten?

In den vergangenen 20 Jahren war der Kauf von Aktien, die bereits gestiegen waren, eine erfolgreiche Strategie. Rückschläge an den Aktienmärkten erwiesen sich regelmässig als ausgezeichnete Kaufgelegenheiten. Dies prägte die heute weit verbreitete Buy-the-Dip-Mentalität und festigte Momentum als dominierende Marktkraft. Im letzten Jahrzehnt haben sich verschiedene thematische Anlagetrends überlagert und die Indizes immer weiter nach oben getrieben: von lang laufenden Growth- und Quality Growth-Aktien über ESG- und COVID-Profiteure bis hin zu den «Magnificent 7».

Obwohl die Zinserhöhungen des Jahres 2022 diesen Aufwärtstrend vorübergehend unterbrachen, markierte die Veröffentlichung von ChatGPT die Übergabe des Staffelstabs an den jüngsten und zugleich grössten thematischen Trend von allen. Zunächst angeführt von NVIDIA, weitete sich der KI-Boom auf die Halbleiterbranche, weitere Technologiebereiche sowie zuletzt auf Industrie- und Versorgungsunternehmen aus, die die Energieversorgung und physische Infrastruktur hinter dem grössten Investitionszyklus seit dem Eisenbahnbau des 19.2 Jahrhunderts bereitstellen.

Seit dem Waffenstillstand zwischen den USA und dem Iran Ende März hat sich die Rallye nochmals beschleunigt: Der S&P 500 Momentum Index3 stieg im April und Mai um 31,7 Prozent und verzeichnete damit die stärkste Zweimonatsbewegung seiner 32-jährigen Geschichte. Der PHLX Semiconductor Index liegt seit Jahresbeginn um 89 Prozent im Plus, und Technologieaktien waren für 85 Prozent der Gewinne des S&P 500 verantwortlich.

Anfang dieses Jahres löste sich das Momentum jedoch von seinem traditionellen Gegenstück, dem Gewinnmomentum. Anleger investierten massiv in KI-bezogene Aktien, unabhängig davon, ob die betreffenden Unternehmen tatsächlich von Aufwärtsrevisionen ihrer Gewinnschätzungen profitierten. Eine im Februar dieses Jahres veröffentlichte Studie von Man Numeric kam zu dem Ergebnis, dass diese Konzentration auf bestimmte Branchen einen grösseren Einfluss auf das Kursmomentum hatte als jemals zuvor während der elfjährigen Untersuchungsperiode. Zwar haben die Gewinnrevisionen inzwischen ihren Aufwärtstrend wieder aufgenommen, doch das Kursmomentum ist noch deutlich stärker gestiegen.

Mit anderen Worten: Was heute als Momentum-Trade bezeichnet wird, ist in der Praxis weitgehend identisch mit dem KI-Trade. Die Märkte setzen damit in aussergewöhnlichem Ausmass auf dieselbe Wette.

Abbildung 1: Ein Jahrzehnt hoher Korrelation ist nun zu Ende gegangen

Die 700-Milliarden-Dollar-Frage – und die Summe steigt weiter

Wir wissen, dass diese Outperformance von Momentum und KI nicht ewig anhalten kann. Leider wissen wir jedoch nicht, wann und wie sie enden wird. Einige Beobachter versuchen, die aktuelle Rallye mit der Spätphase des Dotcom-Booms zu vergleichen. Sie weisen darauf hin, dass der Nasdaq im Juli 1998, nachdem er sich in den drei Jahren zuvor bereits verdoppelt hatte und eine scheinbar «unbedeutende» Korrektur von -30 Prozent durchlaufen hatte, in den folgenden 18 Monaten nochmals um das Dreifache zulegte. Die Schlussfolgerung lautet, dass noch erhebliches Aufwärtspotenzial bestehen könnte. Doch Argumente, die sich auf die Kraft jüngster Trends stützen und Trost in historischen Parallelen suchen, bewegen sich letztlich im Bereich der Spekulation. Wer ihnen folgt, unterscheidet sich kaum von den Zuschauern am Roulettetisch, die den vermeintlich erfolgreichen Spielern nacheifern.

Ein Optimist könnte entgegnen, dass der Vergleich mit dem Jahr 2000 durchaus gerechtfertigt sei – allerdings aus anderen Gründen. So wie das Internet zur Jahrhundertwende eine revolutionäre Veränderung auslöste, steht nun die künstliche Intelligenz davor, Ähnliches zu bewirken, möglicherweise sogar in noch grösserem Ausmass. Die Investitionspläne der Hyperscaler, die allein für dieses Jahr inzwischen auf nahezu 700 Milliarden USD geschätzt werden, liefern greifbare Hinweise darauf, dass es sich um weit mehr als blossen Hype handelt. Hinzu kommt, dass die Bewertungen bislang noch nicht die Höchststände früherer Marktzyklen erreicht haben, während die heutige Marktstruktur und die unablässigen Zuflüsse in passive Anlageprodukte durchaus höhere Spitzenbewertungen rechtfertigen könnten als in der Vergangenheit.

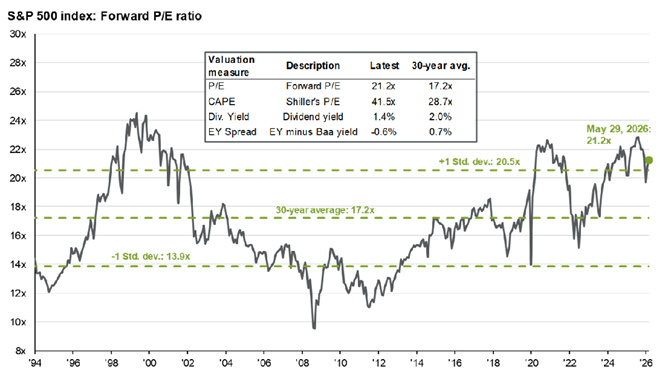

Es fällt schwer, das Ausmass des technologischen Wandels in Frage zu stellen, und wir widersprechen auch nicht der Annahme, dass die verschiedenen Momentum-Verstärker innerhalb der Marktstruktur die Indizes noch weiter nach oben treiben könnten. Bei den Bewertungen sehen wir die Situation jedoch anders. Das erwartete Kurs-Gewinn-Verhältnis des S&P 500 von 21,8x mag zwar unter den historischen Höchstständen liegen, befindet sich aber dennoch deutlich über den jüngeren wie auch den langfristigen Durchschnittswerten. Noch wichtiger ist, dass dies gilt, obwohl die Gewinnschätzungen gleichzeitig massiv gestiegen sind.

Allein in den vergangenen sechs Monaten wurden die Gewinnschätzungen für den S&P 500 für das Jahr 2027 um 11,6 Prozent nach oben revidiert. Inzwischen wird erwartet, dass die Unternehmen des Index ihre Gewinne im Jahr 2027 um insgesamt 15 Prozent steigern werden – nach einem aussergewöhnlichen Gewinnwachstum von 26 Prozent im Jahr 2026. Für die Unternehmen des Halbleiterindex wurden die Gewinnschätzungen im gleichen Zeitraum sogar um 64 Prozent angehoben.

Wir befinden uns möglicherweise noch nicht auf dem Höhepunkt der Bewertungen. Bei den Gewinnerwartungen nähern wir uns diesem Punkt jedoch bereits sehr stark an.

Abbildung 2: Erwartetes Kurs Gewinn Verhältnis (Forward P/E) des S&P 500, 1994–2026

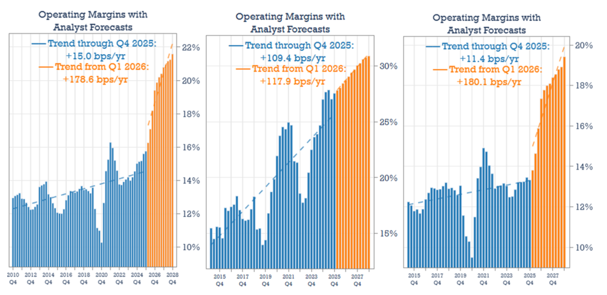

Analysen von Hussman Strategic Advisors zeigen, was diese stark steigenden Gewinnschätzungen für die operativen Margen bedeuten. Ausgehend von einem 15-Jahres-Höchststand von 16 Prozent wird erwartet, dass die aggregierten Margen der Unternehmen im S&P 500 bis Ende 2028 um nahezu 600 Basispunkte auf 22 Prozent steigen.

Der Teil dieses Anstiegs, der auf die «Magnificent 7» entfällt, ist zwar ambitioniert, würde jedoch zumindest in etwa dem Trend des vergangenen Jahrzehnts entsprechen und erscheint erreichbar, sofern sich die Produktivitätsversprechen der künstlichen Intelligenz tatsächlich erfüllen. Für die übrigen 493 Unternehmen wären die Implikationen hingegen bemerkenswert – vielleicht sogar kaum glaubwürdig.

Für diese Unternehmen würde sich der Trend von bescheidenen 11,4 Basispunkten pro Jahr auf gewaltige 180 Basispunkte pro Jahr beschleunigen. Die Margen würden von 14 Prozent auf 20 Prozent steigen – eine Entwicklung, die in deutlichem Widerspruch zu den langfristigen historischen Trends steht. Ein solcher Anstieg ist nicht unmöglich, erscheint jedoch äusserst unwahrscheinlich. Und selbst wenn er erreicht würde, fällt es uns noch schwerer zu glauben, dass Unternehmen derart hohe Margen dauerhaft aufrechterhalten könnten.

Sollte künstliche Intelligenz tatsächlich diese Produktivitätsgewinne für ein Unternehmen ermöglichen, dürfte sie dies vermutlich auch für dessen Wettbewerber tun. Die daraus entstehenden Wettbewerbskräfte sollten die Margen langfristig wieder unter Druck setzen. Vor dem Hintergrund einer Gewinnbasis, die bereits heute deutlich über allem liegt, was in der Vergangenheit beobachtet wurde, erscheinen die Bewertungen noch riskanter, als sie auf den ersten Blick wirken.

Abbildung 3: Historische und prognostizierte Margen der Unternehmen im S&P 500 (links), der «Magnificent 7» (Mitte) und des S&P 493 (rechts)

Der Ansturm auf die Ausgänge

Für Anleger, die nicht zum Lager der KI-Maximalisten gehören, sollten Märkte, die nahe historischer Höchstbewertungen notieren und dabei auf optimistischen sowie möglicherweise zyklischen Höchstständen bei den Gewinnen beruhen, durchaus Anlass zur Vorsicht geben. Die einzige verbleibende Frage scheint dann zu sein, wann man aussteigen sollte. Leider gibt es keine Glocke, die den Höchststand eines Marktes signalisiert. Und selbst wenn es eine gäbe, müsste man sich fragen, wie viele andere Anleger genau im selben Moment ebenfalls den Ausgang ansteuern würden.

Während wir gezeigt haben, dass der Anstieg des Momentums auf eine zunehmende Konzentration im selben KI-Trade hindeutet, könnte die Realität sogar noch extremer sein. Analysen von Matt King von Satori Insights zeigen, dass selbst scheinbar diversifizierte Hedgefonds-Strategien in Wahrheit dieselben Risikopositionen aufweisen könnten.

Die Renditen von Hedgefonds scheinen auf den ersten Blick nur wenig mit dem breiteren Aktienmarkt gemeinsam zu haben. Der durchschnittliche Fonds weist ein Beta von 0,1 auf, bewegt sich also lediglich zu einem Zehntel so stark wie der Gesamtmarkt. Dennoch verlaufen gegenwärtig nahezu alle dieser kleinen Bewegungen in dieselbe Richtung wie der Markt, was sich in einem Bestimmtheitsmass (R²) von 0,7 bis 1 widerspiegelt. Der Grund dafür liegt darin, dass verschiedene Fonds ihre Portfolios auf unterschiedliche Weise absichern und jeweils eigene Short-Positionen halten, wodurch die Gesamtschwankungen der Renditen reduziert werden. Die Long-Portfolios hingegen haben sich zunehmend auf dieselbe Gruppe von Aktien konzentriert. Im Falle einer Trendwende könnten Fonds, die eigentlich zur Diversifikation dienen sollten, genau das Gegenteil bewirken, da sie gezwungen wären, dieselben Aktien gleichzeitig zu verkaufen.

Das Problem reicht weit über die Hedgefonds-Welt hinaus. Ein Vermögensallokator, der einen US-Growth-Fonds, einen Emerging-Markets-Indexfonds und einen Nachhaltigkeitsfonds hält, könnte berechtigterweise davon ausgehen, gut diversifiziert zu sein. Wenn jedoch KI-bezogene Unternehmen inzwischen 45 Prozent des S&P 500 ausmachen, TSMC, Samsung und Hynix zusammen 27 Prozent des MSCI Emerging Markets Index stellen und NVIDIA seinen Weg in zahlreiche Quality Growth- und Nachhaltigkeitsfonds gefunden hat, dann ist der zugrunde liegende Gewinntreiber letztlich derselbe.

Was auf dem Weg nach oben unkorreliert erschien, könnte sich auf dem Weg nach unten als nahezu perfekt korreliert erweisen. Berücksichtigt man zusätzlich die US-Privatanleger, deren Aktienquote mit 45 Prozent einen historischen Höchststand erreicht hat, sowie die Bruttohebelung der Hedgefonds von 3,2x,4 deutlich über den Niveaus der jüngeren Vergangenheit –, dann könnte der Ausstieg eher einem Massenansturm als einem geordneten Rückzug gleichen.

Von MOMO zu FOMO

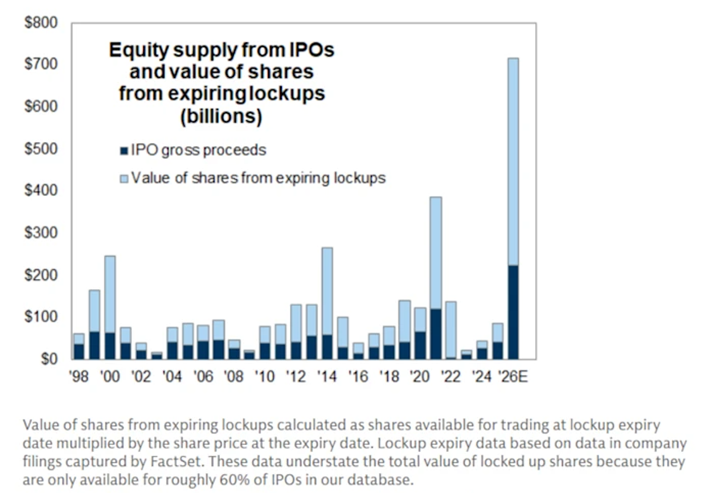

Die Momentum-Maschine zeigt bislang keinerlei Anzeichen einer Verlangsamung. Es gibt weiterhin reichlich Treibstoff, von dem sich dieses Momentumfeuer in den kommenden Wochen und Monaten nähren kann: Kapitalzuflüsse, immer weiter steigende Investitionspläne der Hyperscaler sowie rasant wachsende Umsätze der Infrastrukturanbieter, die von bereits getätigten Investitionsausgaben profitieren. Hinzu kommt das Spektakel rund um die drei Mega-Börsengänge, die unmittelbar bevorstehen.

Mit einem geplanten Emissionsvolumen von 75 Milliarden USD würde SpaceX allein mehr als doppelt so viel Kapital aufnehmen wie beim bislang grössten Börsengang der Geschichte. Auch die erwarteten Börsengänge von Anthropic und OpenAI dürften eine ähnliche Grössenordnung erreichen.5 Die mediale Aufmerksamkeit sowie die euphorischen Aussagen von Unternehmensführern und Marktbeobachtern werden die Angst, etwas zu verpassen (Fear of Missing Out – FOMO), auf ein kaum erträgliches Niveau treiben.

Die Kehrseite dieser Entwicklung liegt allerdings auf der Hand: Dieses Rekordvolumen an Neuemissionen wird gleichzeitig einen erheblichen Abfluss von Liquidität aus den Märkten verursachen.

Abbildung 4: Neben den im Rahmen eines Börsengangs platzierten Aktien können auslaufende Lock-up-Fristen das Angebot an Aktien zusätzlich erhöhen

Angesichts derart extremer Kennzahlen und Aussagen ist es wichtig, standhaft zu bleiben. Herkömmliche Diversifikation reicht möglicherweise nicht aus. Wie wir gezeigt haben, können Portfolios, die über Regionen, Anlagestile und Strategien hinweg diversifiziert erscheinen, in der Praxis dennoch vom gleichen zugrunde liegenden Anlagethema getrieben werden. Für uns bedeutet echte Diversifikation, Unternehmen zu besitzen, deren prognostizierbares Gewinnwachstum aus ihrer eigenen Wettbewerbsposition resultiert und nicht vom KI-Zyklus abhängt.

Das ist leichter gesagt als getan. Der Druck, mit den aussergewöhnlichen Renditen jener Schritt zu halten, die voll auf das Momentum gesetzt haben, wird hoch sein – unabhängig davon, wie die Performance bislang ausgefallen ist. Doch genau diese fehlende Korrelation, deren Preis heute in Form einer Underperformance bezahlt wird, ist letztlich das, was ein Portfolio schützen sollte, wenn sich das Momentum unweigerlich umkehrt.

1 Man Numeric, die quantitative Research-Einheit der Man Group, hat diese Beziehung untersucht und dabei eine historische Korrelation von rund 0,86 zwischen Gewinnmomentum und Kursmomentum festgestellt.

2 Dies entspricht nominalen Werten. Im Verhältnis zum BIP belaufen sich die aktuellen Investitionsausgaben auf rund 1,7 Prozent des BIP, verglichen mit etwa 6 Prozent zur Zeit des Eisenbahnbaus.

3 Ein von S&P berechneter Index, der die Wertentwicklung der Aktien mit dem stärksten Momentum innerhalb des S&P 500 abbildet.

4 https://www.goldmansachs.com/insights/articles/how-hedge-funds-are-trading-semiconductor-stocks

5 SpaceX strebt eine Bewertung von 1,75 Billionen USD an und plant eine Kapitalaufnahme von 75 Milliarden USD. Die Emissionsvolumen von Anthropic und OpenAI sind derzeit noch nicht bekannt, jedoch wird erwartet, dass beide Unternehmen zum Zeitpunkt ihres Börsengangs mit jeweils mehr als 1 Billion USD bewertet werden.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an