Este 2022 terminará siendo un annus horribilis para gran parte de la población mundial. En este desfavorecido grupo podemos incluir a los inversores en todas las clases de activos, que, a diferencia de los líderes del Partido Conservador británico, tendrán al menos el triste consuelo de que su mal rendimiento será comparable al de otros años igualmente mediocres. A nadie le gustan los resultados negativos, pero nuestro principal objetivo no es obtener rentabilidad a corto plazo; eso implicaría depender de factores ajenos a nuestro control que pueden influir sobre los precios de las acciones. Nuestras perspectivas están puestas en un horizonte más largo en el que la probabilidad de que LAS VALORACIONES SIGAN EL RITMO DE CRECIMIENTO DE LOS BENEFICIOS aumenta. Partiendo de esta premisa, nos esforzamos por mantener un estilo coherente, no una rentabilidad uniforme, en entornos de mercado tanto favorables como desfavorables. Para Seilern, el verdadero propósito es crear carteras compuestas por empresas Quality growth cuya principal característica sea la capacidad para crecer de forma sostenible en el tiempo y obtener una sólida rentabilidad sobre el capital invertido, algo que en nuestra opinión nos diferencia del resto. Todos nuestros esfuerzos de investigación se centran en identificar y medir este crecimiento sostenible.

Dado que nuestras carteras incluyen compañías que esperamos que generen valor durante muchos años, somos conscientes de que, en la mayoría de los casos, dicho valor no aflorará en el próximo año ni en los dos o cinco siguientes, SINO MÁS ALLÁ DE ESTE HORIZONTE. Cuando medimos la capacidad de un negocio para perdurar, analizamos el efecto que sus factores de crecimiento subyacentes tienen en la generación de flujo de caja a largo plazo. Y para determinar los riesgos a los que se enfrenta, analizamos si estos afectarán a la generación de esos flujos de caja a largo plazo. Gracias a este enfoque a futuro, podemos filtrar gran parte del ruido que producen las rebajas a corto plazo en las estimaciones de beneficios, que en realidad tienen una escasa influencia sobre los factores estructurales del negocio. Dicho de otro modo, debemos ser capaces de diferenciar los riesgos y las oportunidades que tienen un impacto temporal en el negocio hoy de los riesgos y las oportunidades que tendrán un impacto estructural en el negocio mañana.

¿Temporal o estructural?

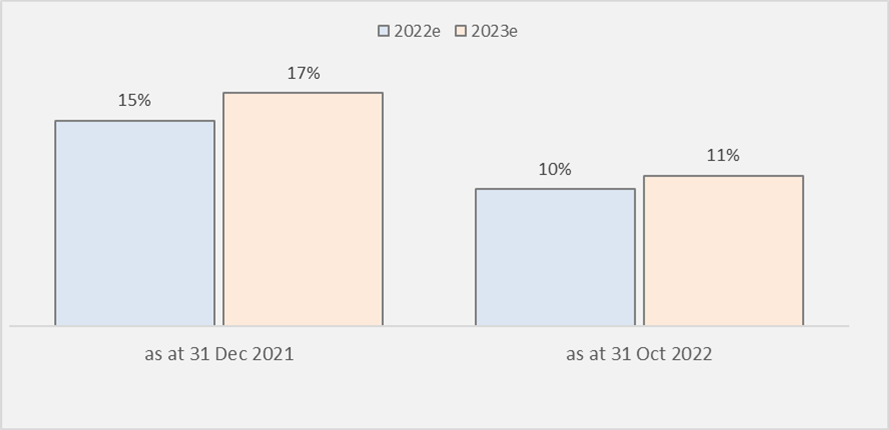

A lo largo del ejercicio fiscal 2022, el nivel previsto de beneficios de nuestras compañías ha caído. Mientras que a principios de año los analistas esperaban que las empresas de Seilern World Growth ampliasen sus beneficios en un 15 %, ahora solo prevén un crecimiento del 10 %. Expresándolo de otra forma, las expectativas de beneficios de nuestras empresas se han reducido en 5 puntos porcentuales (Gráfico 1).

Gráfico 1: Variación en las expectativas de beneficios

Por decepcionante que resulte, no tiene nada de extraño. La guerra en Ucrania, el alza de los precios de la energía, los continuos confinamientos a causa de la COVID-19, las subidas de tipos y un dólar estadounidense excepcionalmente fuerte son algunos de los «sospechosos no habituales» del mal comportamiento de este año. Sin embargo, estas perturbaciones solo han tenido impacto a corto plazo y en ningún caso han afectado a la capacidad de las empresas para generar valor a perpetuidad. Es decir, ni el nivel, ni la duración ni los riesgos de los flujos de caja han cambiado sustancialmente. De hecho, conviene insistir en que, pese a este contexto macroeconómico negativo y a la gran solidez del periodo de comparación en 2021, seguimos esperando que las empresas del fondo Seilern World Growth crezcan una media del 7 % en el ejercicio financiero 2022 y más de un 10 % si ajustamos dicho crecimiento a los impactos negativos del alza del dólar estadounidense.

Los diversos factores que han puesto freno a nuestras compañías este año −en particular, durante la temporada de resultados y hasta la fecha− se encuadran en dos grandes categorías: las réplicas de la pandemia, que siguen haciendo mella en el sistema financiero, y los efectos negativos de la temida recesión que se avecina.

La sombra de la COVID-19 aún planea sobre nosotros de muchas maneras, unas más evidentes que otras. En algunos países, sobre todo en China, los confinamientos no cesan. Tal situación ha provocado una disminución de la confianza y la demanda que ha frenado el crecimiento de aquellas empresas que compiten por vender sus productos a los consumidores chinos. Los confinamientos siguen perturbando también las cadenas de suministro de nuestras compañías, ya que el cierre de fábricas ha tenido como resultado una reducción en la oferta de productos finales y una escasez de componentes clave que van desde productos convencionales, como las zapatillas de running, hasta componentes de alta tecnología, como los semiconductores. Además, los trastornos en las cadenas de suministro a causa de la pandemia fueron, en 2021, uno de los catalizadores del aumento de una inflación que, como no podía ser de otro modo, se ha visto exacerbada por la guerra en Ucrania y ha provocado un aumento de los costes de la energía, los salarios y las materias primas.

Pero la pandemia está teniendo también repercusiones menos visibles. Algunas de nuestras participaciones en compañías de atención sanitaria, por ejemplo, están experimentando problemas de capacidad debido a la escasez de profesionales, muchos de los cuales se encuentran actualmente disfrutando de excedencias o bajas tras dos años de largas jornadas y mucho estrés. Entre las empresas que sufren indirectamente esta falta de personal se incluyen IDEXX Laboratories (veterinaria) y Edwards Lifesciences (enfermería quirúrgica). Por último, muchas de nuestras compañías registraron un aumento de la demanda de sus productos y servicios durante la pandemia, algunos de los cuales imprimieron impulso a la demanda futura. Los extraordinarios beneficios obtenidos en 2021 hicieron aún más difícil que títulos como West Pharmaceutical Services, Google o Adobe replicasen aquellos niveles.

Estos problemas derivados de la COVID-19 representan la mayoría de desviaciones de las previsiones de beneficios experimentadas por nuestras tenencias. Aunque los medios de comunicación y los mercados ven cada vez más probable e inminente una recesión, aún no se ha materializado en los datos, salvo algunas excepciones, como L’Oréal, Estée Lauder y adidas. Sin embargo, algunas empresas han comenzado a rebajar sus previsiones para el próximo año teniendo en cuenta una cierta demanda negativa derivada del clima de incertidumbre económica. En el probable caso de que la recesión cristalice en 2023, no podríamos descartar que nuestras compañías volviesen a reducir sus expectativas conforme la demanda vaya cayendo o aplazándose al futuro. Sin embargo, gracias a sus factores de crecimiento seculares y a sus características defensivas, creemos que nuestras empresas están mucho mejor equipadas que el resto del mercado para gestionar una eventual caída de la demanda global. Además, la historia indica que, a medida que las industrias se consolidan en torno a los líderes en los periodos de debilidad económica, los más fuertes salen reforzados.

Más allá de estas dos amplias áreas, muchas de nuestras empresas han sufrido revisiones a la baja debido a la fortaleza del dólar estadounidense, siendo los exportadores estadounidenses los peor parados. En cambio, no es algo que nos preocupe especialmente, ya que no es indicativo de la solidez o la debilidad de sus modelos de negocio.

Por último, hay una serie de factores independientes que han afectado negativamente a los beneficios y precios de las acciones de empresas individuales, como los retrasos en la entrega de equipos industriales (West), las grandes operaciones de compra (Adobe), las inversiones puntuales en I+D (IDEXX), las fluctuaciones en los mercados de bonos locales (Rightmove) y los plazos de los contratos con los clientes (Lonza). No creemos que ninguno de ellos vaya a tener un impacto adverso futuro sobre estas compañías. De hecho, consideramos que algunos de ellos mejorarán la sostenibilidad a largo plazo de sus ventajas competitivas.

Ignorar el ruido

A lo largo del año, hemos hablado de que los principales motores de rentabilidad negativa han sido la velocidad y el grado de las subidas de tipos, que han tenido un impacto desproporcionado sobre los activos de larga duración, como las empresas Quality growth. Dichas subidas han lastrado fuertemente los precios de sus acciones. También hemos comentado que la rentabilidad negativa no se ha debido a una debilidad estructural de las compañías de nuestro universo de inversión, ya que mientras que algunas han sufrido revisiones a la baja en sus beneficios durante 2022, ni una sola de ellas ha sido resultado de cambios en un motor de crecimiento estructural.

Es posible que las empresas de nuestro universo sigan rebajando sus previsiones de beneficios, y contamos con ello. Sin embargo, analizaremos estas rebajas según nuestros parámetros habituales para determinar si la naturaleza del problema es temporal o estructural. Y cuando por fin salgamos del ciclo bajista y entremos en la inevitable tendencia alcista posterior, volveremos a aplicar el mismo enfoque. Nuestro objetivo es seguir cumpliendo estrictamente nuestra filosofía Quality growth, que ha sido el motor de nuestro sólido rendimiento a lo largo de los años. Según ella, cuando los precios caen pero los fundamentales mantienen su fortaleza, estamos ante una mejora en los resultados futuros y la oportunidad de comprar compañías Quality growth a descuentos excepcionales.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios