Das Jahr 2022 wird für die allermeisten Menschen auf der ganzen Welt als annus horribilis in Erinnerung bleiben. Mit Sicherheit gilt dies für die Anleger, und zwar aller Anlageklassen. Für sie mag der einzige Trost darin bestehen, dass deren Underperformance zumindest mit früheren glanzlosen Jahren vergleichbar ist – anders als für die Führer der Konservativen Partei Grossbritanniens. Obwohl wir eine schlechte Performance eben so wenig mögen wie jeder andere, besteht unser primäres Ziel nicht in der Realisierung kurzfristiger Erfolge, bei der Faktoren ausserhalb unserer Kontrolle die Aktienkurse beeinflussen können. Wir richten uns auf einen längeren Zeithorizont aus, in dessen Verlauf die Wahrscheinlichkeit steigt, dass die Aktienkurse dem Ertragswachstum folgen werden. In diesem Sinne streben wir sowohl in einem günstigen als auch einem schwierigen Marktumfeld eher nach Kontinuität im Stil als in der Performance. Unser oberstes Ziel bei Seilern ist es, Portfolios mit Quality-Growth Unternehmen zusammenzustellen, die sich dadurch auszeichnen, dass sie im Laufe der Zeit nachhaltig wachsen und hohe Renditen auf das investierte Kapital abwerfen. Und genau darin unterscheiden sie sich unserer Meinung nach von durchschnittlichen Unternehmen. Unsere gesamten Research-Aktivitäten konzentrieren sich auf die Erkennung und Messung dieses nachhaltigen Wachstums.

Da wir Unternehmen halten, von denen wir erwarten, dass sie über viele Jahre hinweg Werte schaffen, sind wir uns bewusst, dass die Wertschöpfung nicht in den nächsten ein, zwei oder fünf Jahren erfolgt, sondern mehrheitlich in den Jahren danach. Bei der Bewertung der dauerhaften Überlebensfähigkeit eines Unternehmens untersuchen wir den Effekt der zugrunde liegenden Wachstumsfaktoren auf die langfristige Cashflow-Generierung. Bei der Analyse der Risiken, denen Unternehmen ausgesetzt sind, prüfen wir, ob sie die langfristige Cashflow-Generierung beeinträchtigen. Unsere Fokussierung auf die langfristige Entwicklung ermöglicht es uns, einen Grossteil des Hintergrundrauschens auszublenden, das zu einer kurzfristigen Senkung der Ertragsschätzungen führt, aber kaum Einfluss auf die strukturellen Erfolgsfaktoren des jeweiligen Unternehmens hat. Anders ausgedrückt: Wir müssen in der Lage sein, zwischen Risiken und Chancen zu unterscheiden, die sich temporär in der Gegenwart und strukturell in der Zukunft auf die Unternehmensentwicklung auswirken.

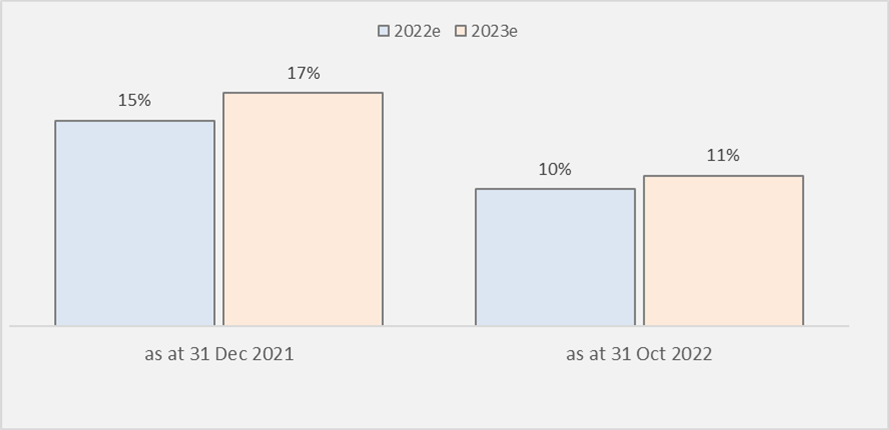

Temporär oder strukturell?

Im Verlauf dieses Jahres ist die für unsere Unternehmen erwartete Ertragskraft für das Geschäftsjahr 2022 gesunken. Während die Analysten zu Beginn des Jahres für die Unternehmen im Seilern World Growth-Fonds ein Ertragswachstum von 15 % prognostizierten, gehen sie jetzt nur noch von 10 % aus. Anders gesagt: Die Ertragserwartungen für unsere Unternehmen sind um 5 Prozentpunkte zurückgegangen (Abbildung 1).

Abbildung 1: Veränderung der Ertragserwartung

Das ist zwar enttäuschend, aber nicht überraschend. Der Krieg in der Ukraine, immer höhere Energiepreise, anhaltende Covid-Lockdowns, steigende Zinssätze und ein aussergewöhnlich starker US-Dollar sind einige der unüblichen Verdächtigen in diesem Jahr. Allerdings hatten diese Störfaktoren nur kurzzeitige Auswirkungen. Die Fähigkeit der Unternehmen, permanent Wertschöpfung zu generieren, wurde dadurch nicht beeinträchtigt, d. h. die Höhe, die Dauer und die Risiken in Bezug auf ihre Cashflows haben sich nicht wesentlich verändert. Wir möchten nochmals betonen, dass wir trotz dieses negativen makroökonomischen Hintergrunds und eines sehr starken Vergleichszeitraums im Jahr 2021 nach wie vor davon ausgehen, dass die Unternehmen im Seilern World Growth-Fonds im Geschäftsjahr 2022 um durchschnittlich 7 % bzw. bereinigt um die negativen Auswirkungen des erstarkenden US-Dollar um mehr als 10 % wachsen werden.

Die Faktoren, die unsere Unternehmen in diesem Jahr und insbesondere in der bisherigen Ertragssaison behindert haben, lassen sich in zwei grosse Kategorien einteilen: die Nachwehen von Covid, die immer noch Wellen im Finanzsystem schlagen, und die negativen Auswirkungen der Befürchtungen hinsichtlich einer demnächst eintretenden Rezession.

Das Covid-Gespenst schwebt in vielerlei Weise noch immer über uns, mal mehr, mal weniger ausgeprägt. In bestimmten Ländern, namentlich in China, gibt es nach wie vor Covid-Lockdowns. Dies hat zu einem Rückgang des Verbrauchervertrauens und der Nachfrage geführt, mit der Folge, dass das Wachstum von Unternehmen gebremst wurde, die darum wetteifern, Produkte an chinesische Konsumenten zu verkaufen. Die mit den Lockdowns verbundenen Fabrikschliessungen führen weiterhin zu Lieferengpässen bei Endprodukten und zu einer Verknappung von Schlüsselkomponenten, die von Low-Tech-Produkten wie Laufschuhen bis hin zu High-Tech-Produkten wie Halbleitern reichen. Darüber hinaus war die Covid-bedingte Unterbrechung der Lieferketten eine der Triebfedern für den Inflationsanstieg im Jahr 2021. All dies wurde durch den Krieg in der Ukraine natürlich noch verschärft und führte zu steigenden Kosten, sei es bei Energie, Löhnen oder Rohstoffen.

Und dann sind da noch die eher indirekten Covid-Folgen. Einige unserer Titel im Gesundheitswesen haben Kapazitätsprobleme, weil es an Personal mangelt, denn viele Mitarbeiter nehmen sich nach zwei Jahren mit langen Arbeitszeiten und Stress eine Auszeit. Zu den Unternehmen, die indirekt unter dem Personalmangel leiden, gehören IDEXX Laboratories (Tierärzte) und Edwards Lifesciences (OP-Schwestern). Und schliesslich verzeichneten viele unserer Unternehmen während der Pandemie eine steigende Nachfrage nach ihren Produkten und Dienstleistungen, die zum Teil eine Vorwegnahme der künftigen Nachfrage darstellte. Die satten Gewinne im Jahr 2021 machten es für Unternehmen wie West Pharmaceutical Services, Google und Adobe noch schwieriger, dieses Niveau wieder zu erreichen.

Diese Probleme im Zusammenhang mit Covid sind für den Grossteil der enttäuschenden Ergebnisse unserer Unternehmen verantwortlich. Während in den Medien und an den Märkten zunehmend von einer bevorstehenden Rezession die Rede ist, hat sich dies noch nicht in den Zahlen niedergeschlagen, abgesehen von einigen Ausnahmen wie L’Oréal, Estée Lauder und Adidas. Manche Unternehmen haben angesichts der Tatsache, dass sie aufgrund der wirtschaftlichen Unsicherheit mit einem gewissen Nachfragerückgang rechnen, damit begonnen, ihre Prognosen für das nächste Jahr zu senken. Im wahrscheinlichen Fall einer Rezession im Jahr 2023 würden wir sicherlich mit weiteren Ertragskorrekturen für unsere Unternehmen rechnen, wenn die Nachfrage sinkt beziehungsweise in die kommenden Jahre verschoben wird. Wir sind jedoch der Meinung, dass unsere Unternehmen dank ihrer langfristigen Wachstumstreiber und defensiven Merkmale viel besser als der übrige Markt gerüstet sind, um einer rückläufigen Gesamtnachfrage zu widerstehen. Darüber hinaus lehrt uns die Geschichte, dass sich die Starken nach wirtschaftlichen Schwächephasen besser erholen, weil sich Branchen um die führenden Unternehmen herum konsolidieren.

Neben diesen beiden allgemeinen Aspekten haben viele unserer Unternehmen aufgrund des steigenden US-Dollar Abwärtskorrekturen erfahren, wobei die in den USA ansässigen Exporteure hier am stärksten betroffen sind. Wir sind darüber nicht besonders besorgt, zumal sich darin nicht die Stärke oder Schwäche unserer Geschäftsmodelle spiegelt. Schliesslich gibt es bestimmte individuelle Faktoren, die sich negativ auf die Erträge und Aktienkurse einzelner Unternehmen ausgewirkt haben, zum Beispiel Verzögerungen bei der Auslieferung von Produktionsanlagen (West), Grossakquisitionen (Adobe), Einmal-Investitionen in Forschung und Entwicklung (IDEXX), Nervosität an den lokalen Anleihemärkten (Rightmove) und das Timing von Kundenverträgen (Lonza). Wir sind nicht der Ansicht, dass sich diese Faktoren langfristig negativ auf die Unternehmen auswirken werden, sondern glauben vielmehr, dass einige von ihnen ihre Wettbewerbsvorteile sogar nachhaltig verbessern können.

Das Hintergrundrauschen ignorieren

Im Verlauf des Jahres haben wir immer wieder BETONT, dass der wichtigste Faktor für die Underperformance die Geschwindigkeit und das Ausmass des Zinsanstiegs war, der sich unverhältnismässig stark auf langfristige Anlagen wie Quality-Growth-Unternehmen ausgewirkt hat. Dies hat die Aktienkurse dieser Unternehmen massiv belastet. Und wir haben auch darauf hingewiesen, dass die Underperformance nicht auf strukturelle Schwächen der Unternehmen in unserem Anlageuniversum zurückzuführen ist. Zwar erfuhren einige unserer Unternehmen im Laufe des Jahres 2022 Ertragskorrekturen nach unten, doch gab es keinen einzigen Fall, in dem die Korrektur auf die Veränderung eines strukturellen Wachstumstreibers zurückzuführen war.

Auch wenn (erwartungsgemäss) mit weiteren Senkungen der Ertragsprognosen bei unseren Universum-Unternehmen zu rechnen sein dürfte, werden wir sie an unserer üblichen Testfrage messen: Ist der Grund für die Abwärtskorrektur ein vorübergehender Gegenwind oder ein struktureller Rückgang? Und wenn wir schliesslich aus dem Abwärtszyklus herauskommen und in den anschliessenden unvermeidlichen Aufwärtszyklus eintreten, werden wir denselben Test erneut anwenden. Unser übergeordnetes Ziel bleibt die konsequente Umsetzung unserer Philosophie des Qualitätswachstums, denn sie ist der Motor hinter unserer starken Performance über die Jahre hinweg. Das bedeutet: Wenn die Kurse fallen, die Fundamentaldaten aber stark bleiben, erkennen wir eine Verbesserung bei den künftigen Renditen und eine Gelegenheit, Quality-Growth-Unternehmen mit selten zu findenden Abschlägen zu erwerben.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an