Empezar un boletín con una cita de Warren Buffett es tan tópico como parece, pero su descripción del mercado bursátil comportándose como un «borracho psicótico» resulta particularmente acertada tras la dramática venta masiva de acciones de software que hemos visto en lo que va de año. El ritmo y la magnitud de la caída en algunos momentos se parecían menos a un debate gradual sobre el crecimiento y los márgenes a largo plazo, y más a la brusca reevaluación que suele seguir a un profit warning o a un fraude contable. Aunque pueda parecer extremo, no es la primera vez que vemos cómo un mercado cada vez más impaciente dispara primero y hace preguntas después. En este boletín analizamos qué ha provocado esta capitulación, por qué las ventas han sido tan indiscriminadas entre empresas de software muy diferentes entre sí y cómo estamos evaluando el equilibrio entre riesgo y oportunidad.

De Substack a las ventas masivas

Aunque llevamos conviviendo con ChatGPT y la inteligencia artificial desde hace más de tres años, su impacto en los mercados, con algunas excepciones puntuales, se ha manifestado principalmente a través de los beneficiarios del aumento del gasto en capital (capex) asociado a su desarrollo. Esto empezó a cambiar a finales del año pasado, cuando los nuevos lanzamientos de modelos por parte de OpenAI y Anthropic despertaron un temor más directo: si la IA podía generar código, entonces los negocios de software quedaban repentinamente expuestos a todo tipo de nueva competencia.

Ese temor se aceleró con el lanzamiento en enero de Claude Cowork de Anthropic, que ofrecía a los usuarios acceso a agentes autónomos capaces de ejecutar flujos de trabajo empresariales de varios pasos a partir de instrucciones en lenguaje natural. Posteriormente la inquietud se intensificó cuando Anthropic lanzó una serie de plug-ins para funciones laborales específicas, desde el ámbito jurídico hasta ventas y finanzas. De este modo, una amenaza conceptual se transformó en una herramienta disruptiva visible. Como consecuencia, cientos de usuarios comenzaron a publicar en redes sociales sobre los revolucionarios aumentos de productividad que estaban experimentando, mientras la “magia” empezaba a desplegarse ante sus propios ojos.

Resultó sorprendente la rapidez con la que los mercados asumieron que esta tecnología revolucionaria pronto alteraría incluso los modelos de negocio tecnológicos que hasta ahora parecían más inexpugnables. SAP, que hace apenas 12 meses cotizaba cerca de máximos históricos tras casi triplicar su valor en los dos años anteriores, pasó de repente a considerarse altamente vulnerable a la disrupción. Su valoración cayó un -33 % desde septiembre, hasta un ratio precio/beneficio (PER) de 20x, nivel al que también descendió Microsoft. Y aunque la caída de Microsoft puede reflejar en parte los temores de que su elevado capex comprima las rentabilidades futuras, resulta llamativo que estos dos gigantes tecnológicos ahora se consideren menos valiosos que muchas empresas de consumo básico de bajo crecimiento, como Colgate o P&G.

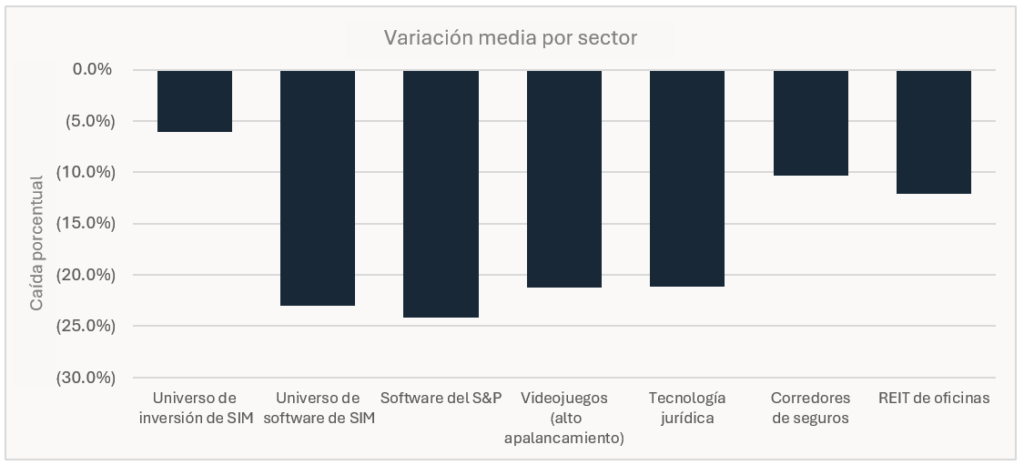

También resultó notable hasta qué punto y con qué rapidez se extendió esta supuesta disrupción. Pronto no solo quedaron atrapadas en esta narrativa las empresas de SaaS,1 sino también cualquier sector cuya cadena de valor incorporara una cantidad significativa de juicio humano. Desarrolladores de videojuegos, legal tech, corredores de seguros, gestores patrimoniales, e incluso empresas de propiedad inmobiliaria comercial y de transporte por carretera fueron, en determinados momentos, tratados por el mercado como si sus modelos de negocio estuvieran estructuralmente deteriorados. Fue en este punto donde la ya de por sí naturaleza reflexiva de los mercados se encontró con el alcance de las cámaras de eco de las redes sociales, dando lugar a un miedo casi histérico. Un artículo de un emprendedor tecnológico2 publicado en X, que presentaba una visión particularmente apocalíptica, acumuló 85 millones de visualizaciones, mientras que un fragmento de un episodio del podcast The Diary of a CEO (con 50 millones de descargas mensuales) mostraba a un inversor en criptomonedas afirmando que «el conocimiento ahora vale cero».3 En algunos casos, ya parecía ser así.

Figura 1: Variación del precio de las acciones en industrias relacionadas con el software durante la venta masiva del sector, enero y febrero de 2026

Cabe decir que el pánico alcanzó probablemente su punto álgido el 22 de febrero, con la publicación del artículo de Citrini Research, que dibujaba otro futuro distópico en el que la mejora de las capacidades de la IA provocaría desempleo generalizado, protestas masivas y una gran crisis financiera. Todo ello antes de 2028. Estos artículos y vídeos, amplificados por una participación minorista cada vez mayor, tuvieron un efecto significativo en los mercados bursátiles. De hecho, resulta increíble que incluso un comentario de un solo párrafo incluido en ese extenso ejercicio de especulación sobre la posible disrupción de Mastercard y Visa fuera suficiente para eliminar aproximadamente 65.000 millones de dólares de su capitalización bursátil conjunta.

El miedo a una amenaza conceptual

Lo que parece estar ocurriendo es que, al intentar explicar la magnitud de estos movimientos, los inversores terminan asumiendo que la disrupción debe de ser mayor de lo que se pensaba anteriormente o que la probabilidad de que ocurra es ahora más alta. Los movimientos de los precios de las acciones pasan a convertirse en la “prueba” que después alimenta la narrativa. Por supuesto, ya hemos estado aquí muchas veces, lo que nos lleva a la famosa cita de John Templeton sobre las cuatro palabras más peligrosas en los mercados: «Esta vez es diferente».4

Por supuesto, el problema con la mayoría de los episodios de histeria del mercado es que las cosas siempre son un poco diferentes, aunque los sesgos conductuales y las limitaciones de la psicología humana sigan siendo los mismos. Esta vez sí parece algo distinto porque esta tecnología realmente parece magia. A diferencia de, por ejemplo, los temores de que Mastercard y Visa fueran a ser desplazadas por las fintech y las criptomonedas —donde la amenaza conceptual debía analizarse a distancia a través de una tecnología nueva, compleja y no probada— en este caso cualquiera puede utilizar la herramienta directamente. Incluso los escépticos de la IA se han quedado sorprendidos ante las mejoras de productividad y la concesión de nuevas capacidades en los flujos de trabajo cotidianos.

Además, la velocidad del cambio es extraordinaria. Las primeras versiones de ChatGPT parecen casi cómicas en comparación con los modelos de última generación, como Claude Opus 4.6, aunque no deberíamos olvidar lo impactante que resultó el lanzamiento original de ChatGPT en su momento. Los avances en capacidad están siendo exponenciales. Si estos saltos continúan, como sostiene el argumento, quizá el escenario descrito en el informe de Citrini resulte menos inverosímil.

Sin embargo, por muy tangibles que parezcan ahora las ganancias inmediatas de productividad, que estas acaben por disrumpir el software y la economía del conocimiento en general sigue siendo una cuestión conceptual. Por el momento, los beneficios de la mayoría de las empresas de software apenas se han movido. Algunas se verán afectadas en el futuro, y algunas quizá de manera significativa, pero otras no. El software abarca un conjunto muy diverso de negocios, desde herramientas relativamente simples y modulares —como la firma electrónica— hasta complejos “systems of record” profundamente integrados que se sitúan en el corazón de los flujos de trabajo empresariales regulados. A pesar de ello, hemos asistido a una venta masiva generalizada, y el carácter indiscriminado de esas ventas es un aspecto de este episodio que, desde luego, no tiene nada de nuevo.

Capacidad frente a fiabilidad

Entonces, ¿qué sabemos? Sabemos que la inteligencia artificial probablemente será transformadora. También tenemos un alto grado de confianza en que el mundo no va a estar gobernado por agentes autónomos y robots en el corto o medio plazo debido a la regulación, la escasez de energía, la lenta adopción y, sobre todo, las limitaciones de estos modelos. Si uno escucha a los líderes de los laboratorios que desarrollan los modelos más avanzados, los continuos saltos en capacidad pueden parecer inevitables. Sin embargo, también existe un claro problema de fiabilidad, arraigado en la forma en que se construyen estos modelos. Un reciente estudio de Princeton concluyó que, aunque la precisión en los benchmarks está mejorando rápidamente, la fiabilidad (definida como comportamiento consistente, robustez, previsibilidad y seguridad)5 avanza con mayor lentitud. La diferencia es comparable a la que existe entre un coche que parece muy rápido en un circuito y uno en el que se puede confiar en una autopista, bajo la lluvia o en medio de obras: lo que puede hacer no es lo mismo que lo que hará de forma consistente en condiciones reales.

No obstante, también es importante no ir demasiado lejos y descartar por completo la venta masiva. Algunos escépticos de la IA caen en esta trampa al argumentar que una venta indiscriminada implica que estas empresas están siendo valoradas como si fueran a valer cero. En muchos casos, la caída puede interpretarse más bien como un reflejo de una mayor incertidumbre en torno a los márgenes, la competencia y la durabilidad del crecimiento. Por lo tanto, se está aplicando un mayor descuento a un grupo de compañías que ya cotizaban con valoraciones elevadas. Estas son preocupaciones válidas. Aun así, sabemos que no todo el software es igual, y que algunos modelos de negocio seguirán estando más protegidos y, por tanto, merecerán valoraciones más altas.

Cómo identificar qué empresas conservarán sus fortalezas actuales

¿Cómo se puede determinar qué empresas lograrán sobrevivir manteniendo sus ventajas actuales? Están circulando muchos marcos de análisis distintos desde el lado vendedor (sell side), en redes sociales y, por supuesto, en Substack. Estos suelen centrarse en la distinción entre software probabilístico frente a determinista, en la presencia de datos propietarios y en si los ingresos están vinculados a modelos de precios por usuario (seat-based pricing). Aunque este enfoque ya es más matizado que el simple «vender todo lo que tenga que ver con el software», en muchos casos estos primeros intentos siguen siendo demasiado simplistas.

Tomemos como ejemplo el riesgo asociado al precio por usuario. La lógica aquí es clara: si un agente de IA puede realizar el trabajo de varios humanos, se necesitarán menos usuarios y los ingresos ligados al número de licencias caerán. Pero la verdadera cuestión no es si una empresa cobra por usuario, sino cuán adaptable es su modelo comercial y cuán esencial es la herramienta para el cliente. Si el producto está realmente diferenciado (incluso en un mundo de agentes) y el proveedor puede migrar hacia modelos de precios basados en el consumo o hacia acuerdos empresariales, entonces el precio por usuario se convierte en una transición comercial más que en un defecto existencial. Por lo tanto, la verdadera vulnerabilidad no radica únicamente en cobrar por usuario, sino en una combinación de escasa diferenciación, poca capacidad de adaptación y la llegada de competidores más baratos antes que el incumbente.

En la práctica, existen múltiples riesgos relacionados con la IA para las empresas de software, y estos afectarán a distintos negocios, en distintos grados y de distintas maneras. Lo fundamental es que deben evaluarse frente a las defensas que cada empresa tiene ante esos riesgos, así como frente a las oportunidades que la IA también puede generar. En algunos casos, la disrupción de la IA conducirá a menor crecimiento y márgenes más bajos. Pero en otros creemos que los riesgos han sido exagerados y que, por tanto, las valoraciones deprimidas representan oportunidades de compra muy atractivas. La IA también puede crear oportunidades al reforzar el modelo de negocio de los incumbentes, un argumento que actualmente recibe muy poca atención. Todas estas cosas pueden ser ciertas al mismo tiempo; la clave está en identificar cuál es cuál.

Conclusión

Hasta ahora vemos pocas evidencias de una disrupción material impulsada por la IA entre las empresas de nuestro universo de inversión, y solo hemos identificado un número reducido en las que esa situación podría cambiar de forma plausible en el corto plazo. Seguimos vigilantes, conscientes de que podríamos estar presenciando la mayor revolución tecnológica desde internet. También somos plenamente conscientes de la complejidad y las limitaciones del mundo real.

Un agente muy capaz, pero errático y poco fiable, puede ser aceptable si se trata de una start-up que envía correos de marketing o lanza una nueva aplicación sin usuarios. Sin embargo, las grandes empresas que operan en sectores críticos y altamente regulados están sujetas a controles, auditorías y responsabilidades estrictas, y requieren una consistencia casi perfecta y una ejecución fiable. Por este motivo esperamos que la adopción sea desigual y, en muchos ámbitos, más lenta de lo que sugieren las narrativas más entusiastas recientes.

Nuestra respuesta es mantenernos centrados en la evidencia empírica. Evaluaremos dónde la IA está cambiando realmente el comportamiento de los clientes y la economía de los negocios, distinguiremos entre las empresas con defensas competitivas duraderas y aquellas que no las tienen, y actuaremos con disciplina en lugar de rapidez.

1El Software-as-a-Service (SaaS) es el nombre que recibe el software que se ofrece a través de internet, alojado y actualizado continuamente por el proveedor, en lugar de instalarse y mantenerse en los propios sistemas del cliente. El modelo surgió a finales de la década de 1990 y fue popularizado por pioneros tempranos como Salesforce. Hoy en día, el término «SaaS» se utiliza de forma más amplia como sinónimo de software por suscripción.

2«Algo grande está ocurriendo», Matt Shumer, X, 10 de febrero de 2026.

3«The Diary of a CEO», entrevista con el inversor en criptomonedas Raoul Pal, publicada originalmente en noviembre de 2024.

4La cita correcta de Sir John Templeton es: «El inversor que dice: “Esta vez es diferente”, cuando en realidad se trata prácticamente de una repetición de una situación anterior, ha pronunciado cuatro de las palabras más costosas en los anales de la inversión». 16 Rules for Investment Success, Sir John Templeton.

5«Towards a Science of AI Agent Reliability», Rabanser, Kapoor et al., Princeton University, 24 de febrero de 2026.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios