Google s’est imposé comme le principal moteur de recherche au cours des deux dernières décennies. Aujourd’hui, il représente plus de 90 % du marché mondial et reste de loin l’activité la plus importante de Google, représentant 57 % du chiffre d’affaires. Ces derniers mois, les médias ont accordé beaucoup d’attention à la menace potentielle que les produits concurrents alimentés par les « Large Language Models » (LLM) ou « IA » font peser sur cette position dominante. Nous remarquons qu’il est encore bien trop tôt pour dire comment ces modèles vont évoluer ou pour avoir une vision claire de l’impact qu’ils auront sur une multitude de secteurs différents et, de fait, sur la société dans son ensemble. Nous savons que l’impact sur la part de marché a été minime jusqu’à présent.1 De nombreux facteurs expliquent le succès durable de Google en tant que moteur de recherche de prédilection. Cet article se concentre sur un facteur qui a souvent tendance à être sous-estimé : son contrôle étroit sur le canal de distribution.

Les canaux de distribution fournissent les biens et les services des fabricants aux consommateurs finaux. En dépit de la simplicité du concept, la distribution est une étape primordiale entre la création de valeur et la réalisation de valeur. Celle-ci peut créer ou limiter la demande de produits et de services et exercer une forte influence sur les décisions d’achat des consommateurs. Comme nous l’avons vu au cours du 20e siècle, le succès de nombreuses entreprises du secteur des biens de consommation reposait sur leurs grandes capacités de distribution.

Le cas de Coca-Cola est peut-être le plus connu. La société et son réseau d’embouteilleurs constituent l’un des systèmes de distribution les plus sophistiqués et les plus étendus au monde. C’est l’un des facteurs clés qui contribuent au succès de longue date de Coca-Cola dans le monde entier. Si nous regardons l’univers Seilern, la domination du canal de distribution est peut-être l’avantage concurrentiel le plus important du géant mondial des lunettes EssilorLuxottica. EssilorLuxottica conçoit, fabrique, distribue et vend son portefeuille de produits, notamment des verres correcteurs, des montures et des lunettes de soleil. La société a commencé en tant que fabricant de lunettes et a progressivement pris le contrôle de l’ensemble de la distribution en aval, de la vente en gros à la vente au détail. Par exemple, aux États-Unis, EssilorLuxottica possède le plus grand réseau de laboratoires, représentant plus de la moitié du marché. Grâce à des accords de propriété directe et d’approvisionnement exclusif, elle contrôle en outre la majorité des chaînes optiques et des professionnels indépendants des soins oculaires. Et comme si cela ne suffisait pas, le Groupe détient également la deuxième plus grande compagnie d’assurance de soins oculaires aux États-Unis, renforçant encore un peu plus sa domination sur le marché.

Pourtant, ces entreprises sont généralement considérées comme l’incarnation même de l’entreprise du 20e siècle. Elles produisent des produits physiques pour lesquels des économies d’échelle importantes peuvent être réalisées à partir d’une vaste infrastructure de distribution physique. Le 21e siècle a toutefois vu émerger et prospérer de « nouvelles » entreprises, assez différentes. Celles-ci fabriquent des produits numériques dont le coût de distribution semble considérablement réduit par Internet. Dans cette nouvelle économie numérique, l’on peut se demander si le contrôle de la distribution peut encore être une source d’avantage concurrentiel pour une entreprise. D’après nos observations, cela s’avère plus vrai que jamais.

Pour revenir à Google, la majorité des consommateurs accèdent à Internet via leur téléphone portable, leur ordinateur de bureau ou leur ordinateur portable. Les produits numériques destinés aux consommateurs, tels qu’un moteur de recherche général, sont distribués sur les téléphones portables par trois points d’accès spécifiques : un navigateur, une barre de recherche statique sur l’écran d’accueil de l’appareil (barre de recherche rapide, QSB) et une application de recherche. Pour les ordinateurs portables et de bureau, le navigateur est le principal point d’accès. Dans tous ces points d’accès, Google est parvenu à devenir le moteur de recherche prédéfini par défaut.

L’effet par défaut sur la prise de décision a été largement étudié et documenté. Il indique globalement que les humains ont tendance à accepter l’option par défaut sans sourciller, plutôt qu’à la modifier délibérément. Par conséquent, cet effet offre aux entreprises un moyen non intrusif d’influencer, d’aucuns diraient de manipuler, les choix des consommateurs. Pour tirer parti de ce phénomène, Google a développé un solide écosystème de produits. La force de ce portefeuille de produits, combinée à des accords contractuels avec des partenaires de distribution, a permis à Google d’obtenir un statut prédéfini par défaut exclusif pour son moteur de recherche.

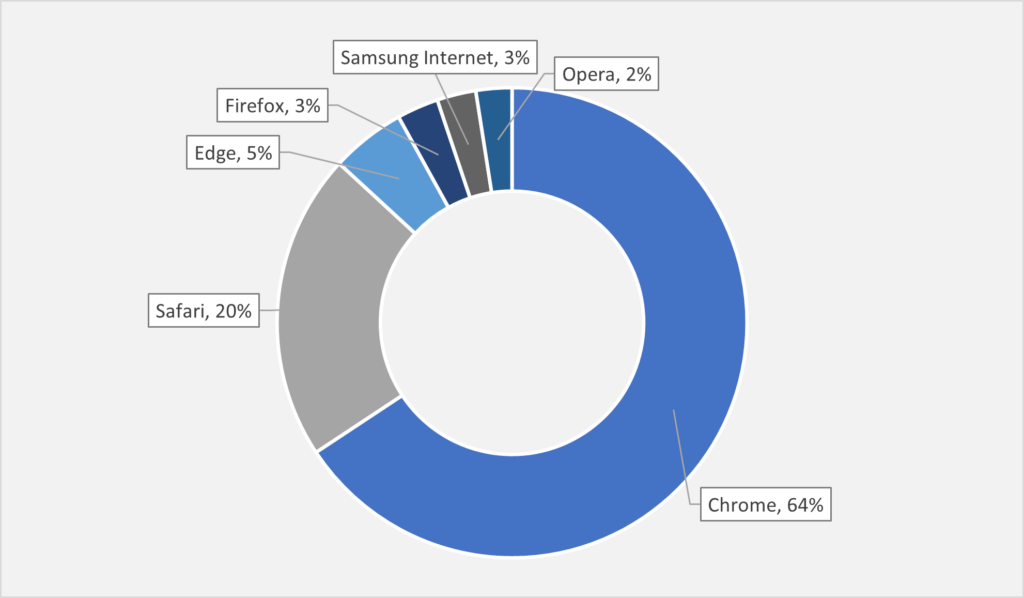

Part de marché mondiale des navigateurs Web

Puisque la plupart des consommateurs accèdent à un moteur de recherche général grâce à un navigateur sur les ordinateurs portables et de bureau, Google a développé son propre navigateur, en lançant pour la première fois Google Chrome en 2008. Chrome est devenu en 2014 le navigateur dominant et détient aujourd’hui 65 % des parts de marché dans le monde. Pour devenir le moteur de recherche par défaut dans les autres navigateurs, Google les a simplement payés. Microsoft Edge est la seule exception, ce qui laisse à Google le contrôle d’environ 95 % de l’ensemble de la distribution de navigateurs.

Il n’existe en réalité que deux systèmes d’exploitation mobiles dans le monde : Android, techniquement détenu par Google, avec environ 72 % de parts de marché dans le monde, et iOS, détenu par Apple avec environ 28 % de parts de marché. Afin d’obtenir le statut par défaut sur tous les appareils Apple, Google a grassement payé Apple. Le paiement a été estimé à environ 10 milliards de dollars en 2020, 15 milliards en 2021 et 20 milliards en 2022. Contrairement à cette transaction purement financière, il est un peu plus intéressant de voir comment Google a mis en place son contrôle sur les appareils Android.

Android est un projet open source, même s’il est principalement développé par Google. Cela signifie que tout le monde peut l’utiliser et l’installer gratuitement. Pourtant, seuls quelques fabricants de téléphones utilisent la version réellement « gratuite » d’Android, et même ces quelques fabricants sont souvent contraints de le faire2. On peut se demander à juste titre pourquoi. La raison principale réside dans l’origine de la valeur d’un système d’exploitation mobile. Une grande partie de cette valeur ne réside pas dans le système d’exploitation lui-même, mais dans l’écosystème qui l’entoure. L’open source ou le système Android « nu » n’a pas accès à l’écosystème robuste créé par Google autour d’Android. Cela inclut des produits clés tels que Google Play (App Store), Gmail, YouTube et certaines fonctionnalités essentielles telles que les mises à jour de sécurité. Ces produits et services sont la propriété de Google et sont considérés comme très importants pour les consommateurs. Sans eux, un téléphone portable peut être beaucoup moins attrayant pour les consommateurs et a moins de chances d’être acheté. Pour utiliser la version « complète » d’Android, les fabricants doivent travailler avec Google.

Les fabricants doivent notamment signer plusieurs accords, tels que des accords de distribution d’applications mobiles (ADAM). Pour cela, les fabricants de téléphones doivent définir Google Search comme moteur de recherche par défaut, préinstaller un ensemble de produits Google et les afficher en évidence sur l’écran d’accueil, certaines applications ne pouvant pas être supprimées. À la suite d’une affaire européenne portant sur des pratiques anticoncurrentielles de 2018, les fabricants européens ont la possibilité de ne pas installer deux applications : l’application Google Search et Chrome. Mais s’ils ne le font pas, ils doivent payer des redevances de licence pour pouvoir installer les autres. D’autre part, Google a proposé des mesures d’incitation, comme des accords de partage des recettes (APR) avec de grands partenaires de distribution, tels que des fabricants d’équipement d’origine (OEMsi.e., LG et Samsung), des opérateurs de téléphonie mobile (AT&T, T-Mobile et Verizon) et d’autres navigateurs (Opera et Mozilla), en échange de l’exclusivité. Les APR les empêchent de préinstaller tout autre moteur de recherche. Par conséquent, en usant à la fois de la « carotte » et du « bâton », Google contrôle efficacement entre 80 et 90 % du canal de distribution de la téléphonie mobile.

La domination du canal constituait une source clé d’avantages concurrentiels dans l’économie traditionnelle des biens et services physiques. L’exemple de Google montre que la puissance de la distribution est tout aussi importante dans l’économie numérique. Dans la nouvelle économie, la relation entre un produit et sa distribution reste également identique. Pour chacun des exemples présentés dans cet article (Coca-Cola, EssilorLuxottica et Google Search), l’entreprise a commencé par fabriquer des produits dominant le marché avant d’acquérir sa puissance de distribution. Ainsi, la conception d’un bon produit, l’obtention d’un accès privilégié aux canaux de distribution et le contrôle de ceux-ci peuvent efficacement ériger des barrières à l’entrée et servir d’avantage concurrentiel durable.

1L’analyse de Statcounter a montré que la part de Google a légèrement augmenté, passant de 92,6 % à 93,2 % entre décembre 2022 et mars 2023.

2Par exemple, Huawei et d’autres fabricants de téléphones chinois ne sont pas autorisés à travailler avec des organisations américaines à la suite de la guerre commerciale entre les États-Unis et la Chine.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires