So unangenehm es auch sein mag – die Märkte erinnern uns regelmässig an ihre Volatilität. Insbesondere dort, wo Geschäftsergebnisse durch Inputkosten beeinflusst werden, die sich innerhalb kurzer Zeit verdreifachen können, ist besondere Aufmerksamkeit geboten. Doch gerade in solch herausfordernden Umfeldern zeigt sich die wahre Qualität eines Unternehmens.

Lindt & Sprüngli ist nicht einfach eine weitere Schokolademarke. Das Unternehmen perfektioniert seit beinahe zwei Jahrhunderten die Kunst, Kakao – ein äusserst volatiles Agrarrohprodukt – in ein Premiumprodukt und zugleich in ein nachhaltiges Geschäftsmodell zu verwandeln. Während Rodolphe Lindts Conchier-Innovation im 19. Jahrhundert den Massstab für Qualität setzte, liegt die heutige Differenzierung des Unternehmens weit über dem Geschmackserlebnis. Lindts Stärke beruht auf einem vertikal integrierten, global skalierbaren Geschäftsmodell, das industrielle Präzision mit der emotionalen Strahlkraft einer Luxusmarke vereint.

Anstatt unter dem Druck massiv gestiegener Kakaopreise zu schmelzen, hat Lindt seine Marktposition gefestigt – und damit unter Beweis gestellt, dass der ökonomische Burggraben des Unternehmens tiefer und widerstandsfähiger ist, als viele angenommen haben.

Die bittere Realität des Kakaomarktes und Lindts Widerstandskraft

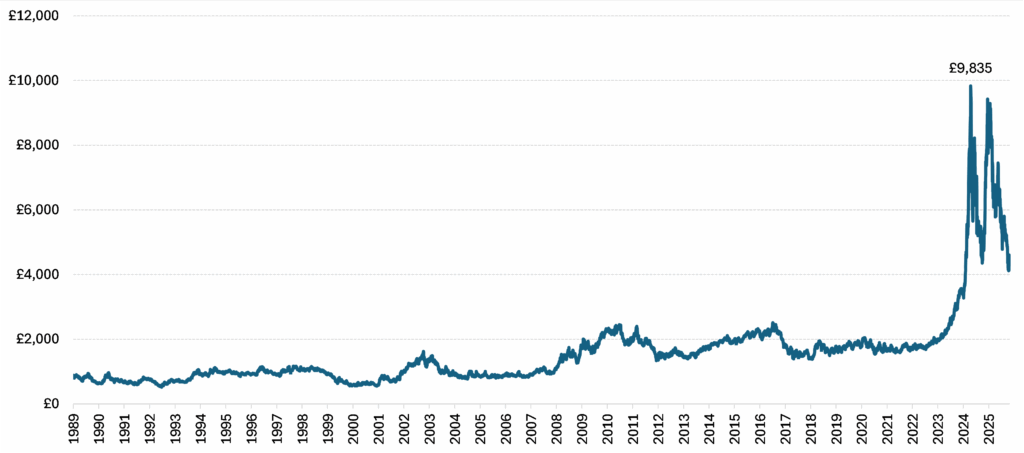

Um Lindts Widerstandsfähigkeit wirklich zu würdigen, muss man sich zunächst das Ausmass der jüngsten Gegenwinde vor Augen führen. In den vergangenen zwei Jahren sind die Kakaobohnenpreise regelrecht explodiert und erreichten im April 2024 ein Allzeithoch – ein Anstieg von über +390 Prozent seit Anfang 2023 und mehr als das Doppelte des bisherigen Rekordwerts, der vor fast 50 Jahren verzeichnet wurde (siehe Abbildung 1).1

Abbildung 1: Historische Kakaopreise, pro Tonne (in GBP)

Verantwortlich für diesen Preisschub war eine perfekte Sturmkonstellation aus extremem Wetter und Krankheitsausbrüchen in Westafrika, das für rund 70 Prozent der weltweiten Kakaoproduktion steht. Allein Côte d’Ivoire (36 Prozent) und Ghana (10 Prozent) decken zusammen fast die Hälfte des weltweiten Angebots ab. Die Region ist besonders anfällig für die El Niño-Phase des ENSO-Zyklus (El Niño-Southern Oscillation), die zu intensiven Hitzewellen und Dürren führt. Diese Wettervolatilität hat Krankheitsausbrüche zusätzlich verschärft: Ende 2023 breitete sich bei extremer Nässe die Schwarzfleckenkrankheit (Black Pod) aus, gefolgt vom Befall durch das Swollen Shoot Virus während der darauffolgenden Trockenperiode.

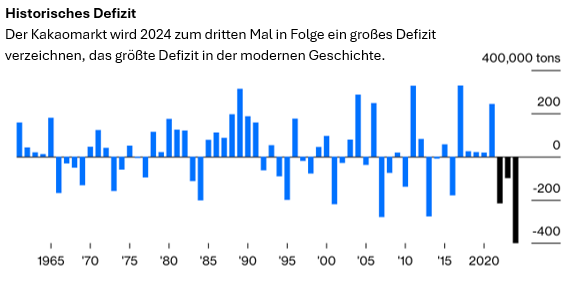

Hinzu kommen strukturelle Herausforderungen wie illegale Goldminen2 und staatlich festgesetzte Kakaopreise, die es den Bauern nicht erlauben, vom Marktpreis zu profitieren. All das führte 2024 zu einem massiven Angebotsdefizit – dem dritten Defizitjahr in Folge (siehe Abbildung 2). Parallel dazu haben auch nicht-strukturelle Faktoren wie Marktspekulation die Preisbewegungen zusätzlich verstärkt.

Abbildung 2: Globale Überschüsse und Defizite am Kakaomarkt

Hinweis: Die Prognose für 2024 basiert auf Interviews mit Kakaohändlern.

Für Lindt entfallen etwa ein Drittel des Umsatzes auf Materialkosten, wobei sich diese wiederum grob aufteilen in je ein Drittel für Kakao, andere Rohstoffe und Verpackung. Während in den Bereichen Verpackung und sonstige Rohstoffe eine gewisse Deflation zu verzeichnen war, konnte dies die stark gestiegenen Kosten für Kakao und Zucker nur teilweise kompensieren.

Schokoladenhersteller wie Lindt standen damit vor der schwierigen Entscheidung: Entweder die Preise zu erhöhen, um Margen und Gewinne zu schützen – mit dem Risiko, dass die Absatzmengen einbrechen – oder aber die höheren Kosten zu absorbieren und Gewinneinbussen in Kauf zu nehmen. Lindt hat es bemerkenswert gut verstanden, diesen Zielkonflikt zu managen: Das Unternehmen erhöhte seine Preise so, dass die Inflation vollständig kompensiert wurde, ohne dass die Nachfrage darunter litt.

Beeindruckenderweise konnte Lindt in Märkten wie den USA sogar Marktanteile hinzugewinnen.4 Dies führen wir auf zwei zentrale Säulen seines Wettbewerbsvorteils zurück: das vertikal integrierte Geschäftsmodell und die Preissetzungsmacht, die die Premium-Marken des Unternehmens ausüben.

Vertikale Integration als strategischer Vorteil

Im Gegensatz zu vielen Wettbewerbern, die verarbeitete Kakaomasse einkaufen, verfolgt Lindt konsequent einen „Bean-to-Bar“-Ansatz – von der Beschaffung hochwertiger Kakaobohnen aus den besten Anbaugebieten der Welt, über die Herstellung der Kakaomasse in eigenen Produktionsstätten, bis hin zur Formgebung und Verpackung des Endprodukts.5

Dieser integrierte Ansatz gewährleistet nicht nur höchste Qualitätsstandards, sondern unterstreicht auch Lindts Engagement für Nachhaltigkeit – mit besonderem Fokus auf Rückverfolgbarkeit und Transparenz. Über das eigene Farming Program stellt das Unternehmen die vollständige Rückverfolgbarkeit (100 Prozent) seiner Kakaobohnen sicher.6

In einem Umfeld knapper Kakaoverfügbarkeit und einer Inflation auf dem höchsten Stand seit einem Jahrzehnt hat sich die Kontrolle über den gesamten Produktionsprozess – von der Bohne an – auch als finanzieller Puffer erwiesen. Dieser Vorteil hebt Lindt gegenüber Mitbewerbern hervor, die auf Kakaomasse von Zwischenhändlern wie Cargill oder Olam angewiesen sind und/oder Teile der Schokoladenproduktion an Drittanbieter wie Barry Callebaut auslagern.

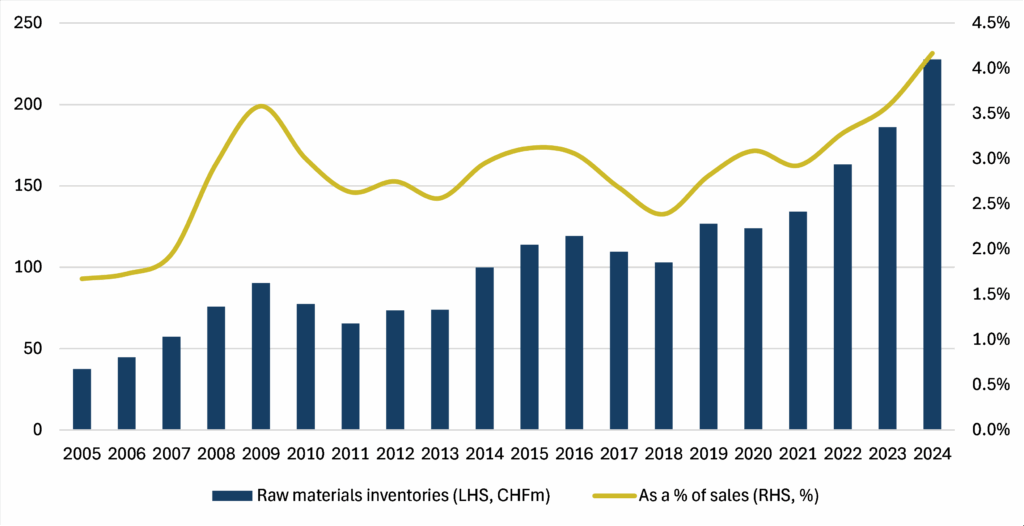

Durch den Abschluss langfristiger Lieferverträge und den gezielten Aufbau physischer Lagerbestände – die in den vergangenen Jahren deutlich angestiegen sind (siehe Abbildung 3) – kann Lindt auf günstig eingekaufte Bestände zurückgreifen. Das verzögert die Auswirkungen der Spotmarktinflation auf die Gewinn- und Verlustrechnung und schützt die Bruttomarge länger als bei Wettbewerbern ohne vergleichbare Puffer.7 Darüber hinaus entfällt durch die Inhouse-Verarbeitung der Preisaufschlag externer Zwischenhändler – ein weiterer Vorteil in Phasen erhöhter Angebotsvolatilität.

Abbildung 3: Rohstofflagerbestände von Lindt absolut und im Verhältnis zum Umsatz

Preissetzungsmacht: Das Schutzschild der Qualität

Lindt definiert den Premium-Schokoladenmarkt als jenes Segment, das preislich rund 50 Prozent über dem Marktdurchschnitt liegt. Während der weltweite Schokoladenmarkt ein Volumen von rund 130 Milliarden US-Dollar aufweist, entfällt auf das Premiumsegment ein Anteil von etwa 20 Prozent. Zwar hält Lindt lediglich einen Marktanteil von 5 Prozent am Gesamtmarkt, ist jedoch klarer Marktführer im Premiumbereich.8

Mit einem angestrebten organischen Wachstum von +6 bis +8 Prozent pro Jahr verfolgt das Unternehmen das Ziel, mittelfristig einen Marktanteil von 8 bis 10 Prozent zu erreichen.

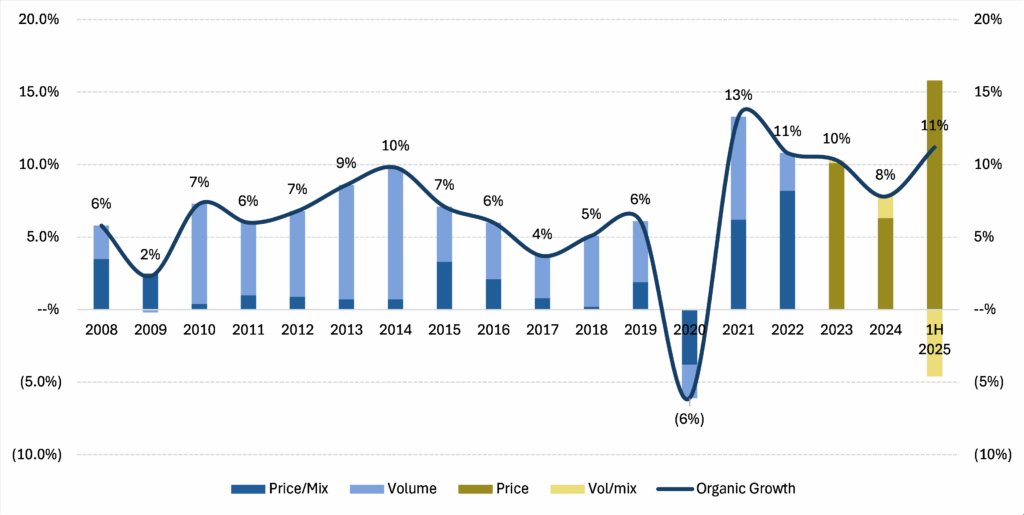

Trotz einer Verdreifachung der Kakaopreise konnte Lindt seit 2023 ein organisches Wachstum von über +30 Prozent erzielen – ermöglicht durch kumulierte Preiserhöhungen von insgesamt +35 Prozent (+10 Prozent im Jahr 2023, +6 Prozent im Jahr 2024 und +16 Prozent im ersten Halbjahr 2025; siehe Abbildung 4).

In einer weitgehend commoditiserten Branche würden solche Preissteigerungen normalerweise zu einem deutlichen Nachfragerückgang führen, da Konsumenten auf günstigere Alternativen ausweichen. Lindts Absatzvolumen blieb jedoch stabil – lediglich im ersten Halbjahr 2025 war ein moderater Rückgang von knapp 5 Prozent zu verzeichnen. Dies unterstreicht den Luxuscharakter der Marke und ihre geringe Preiselastizität.

Abbildung 4: Lindt – Zerlegung des organischen Umsatzwachstums

Unternehmen ausserhalb des Premiumsegments waren gezwungen, auf andere Massnahmen zurückzugreifen. Einige haben mit „Shrinkflation“ experimentiert, andere reduzierten den Schokoladenanteil in ihren Produkten oder ersetzten Kakaobutter durch günstigere Alternativen wie Palmöl. Doch selbst diese Massnahmen reichten nicht aus, um die Gewinne zu schützen.

Massenmarkt-Wettbewerber wie Mondelez (bekannt für Marken wie Cadbury, Milka und Toblerone) und Hershey prognostizieren für das Gesamtjahr 2025 einen Rückgang des bereinigten Gewinns je Aktie (EPS) von etwa -15 Prozent bzw. -36 bis -37 Prozent.9 Im Gegensatz dazu wird bei Lindt für das laufende Jahr ein EPS-Wachstum von +8 Prozent erwartet.10

Die Widerstandsfähigkeit von Lindt beruht auf dem Prinzip des „leistbaren Luxus“. Während eine Preiserhöhung von +30 Prozent bei einem Auto oder einem Haus unerschwinglich wäre, bleibt ein entsprechender Aufschlag bei einer Premium-Schokoladentafel – von etwa £3.00 auf £4.00 – für die meisten Konsumenten verkraftbar. In wirtschaftlich schwierigen Zeiten verzichten Verbraucher vielleicht auf teure Urlaube oder Restaurantbesuche – aber eine Trüffelpraline gönnt man sich dennoch.

Lindt trifft genau diesen Nerv: teuer genug, um Qualität zu signalisieren – aber zugleich erschwinglich genug, um sich regelmässig etwas zu gönnen. Neben dem täglichen Konsum entfallen rund die Hälfte des Umsatzes auf saisonale Anlässe und Geschenke, wobei 20 bis 25 Prozent der Verkäufe in die Weihnachtszeit fallen. Lindts hochwertige Verpackung und der genussvolle Geschmack machen das Produkt in dieser Zeit zu einem erschwinglichen, aber dennoch opulenten Geschenk.

Der langfristige Blick

Diese Phase extremer Kakaopreisinflation hat nicht nur die Widerstandskraft des Geschäftsmodells von Lindt unter Beweis gestellt – sie zeugt auch von der aussergewöhnlichen Stabilität der Unternehmensführung. Lindt wird mit einem generationenübergreifenden Denken geführt, bei dem der langfristige Markenwert stets Vorrang vor kurzfristigem Lärm hat.

Als Quality Growth Anleger suchen wir nach Unternehmen, die ihre Gewinne unabhängig vom Konjunkturzyklus nachhaltig steigern können. Unsere Investition in Lindt ist kein Spiel auf den Preis von Kakaobohnen, sondern eine bewusste Entscheidung für ein Unternehmen, das bewiesen hat, dass es aus einer volatilen Rohware konstant hohe Qualitätsrenditen erzielen kann.

Lindts kompromissloser Fokus auf Qualität statt Quantität bietet nicht nur Schutz gegen Inflation, sondern auch ein hohes Mass an Vorhersehbarkeit – und stärkt unsere Überzeugung, dass das Unternehmen ein herausragendes Beispiel für eine Quality Growth Aktie bleibt.

1 Im Jahr 1977 erreichte der Kakaopreis etwas über 5.000 US-Dollar pro Tonne.

2 Dazu gehört, dass Kakaobauern ihr Land an illegale Goldschürfer verkaufen, aber auch, dass sich diese Minenbetreiber in Anbaugebiete ausbreiten, Farmen zerstören sowie Böden und Wasserressourcen schädigen – was wiederum zu sinkenden Kakaoerträgen beiträgt.

3 https://www.bloomberg.com/opinion/articles/2024-02-19/the-bittersweet-truth-behind-surging-chocolate-prices.

4 Basierend auf NielsenIQ-Daten bis September 2025: Callum Elliott, CFA, ACA et al. (Bernstein, Societe Generale Group), Lindt (LISN.SW): Mea Cocoa, Hochstufung auf „Market-Perform“, Equity Research, 26. September 2025.

5 https://www.farming-program.com/en/bean-to-bar. Die Ausnahme bilden Russell Stover und Ghirardelli, die Kakaomasse zukaufen.

6 Nachdem Lindt 2020 das Ziel erreicht hatte, 100 Prozent seiner Kakaobohnen über das eigene Farming Program zu beziehen, wurde das Programm 2021 auf Kakaobutter und 2022 auf Kakaopulver ausgeweitet. Im Jahr 2024 bezog Lindt 84,2 Prozent seiner Kakaoprodukte – also Bohnen, Butter und Pulver – über das Farming Program oder vergleichbare Programme für verantwortungsvolle Beschaffung. Bis 2025 strebt das Unternehmen eine vollständige Abdeckung aller Kakaoprodukte an.

7 Ergänzend zu dieser Strategie sichert sich Lindt auch über Kakaoterminkontrakte ab. Tatsächlich schloss das Unternehmen länger laufende Kontrakte ab – als Reaktion auf seine Einschätzung der sich entwickelnden Preissituation am Kakaomarkt.

8 Die sechs grössten Schokoladenhersteller weltweit nach Marktanteil sind: Mars, Mondelez, Ferrero, Hershey, Nestlé und Lindt – in dieser Reihenfolge.

9 Mondelez, Q3 2025 Earnings Release, <https://ir.mondelezinternational.com/static-files/85657e60-8527-4f1f-b84c-ab5bdf236afe>; Hershey, Q3 2025 Earnings Release, <https://hershey.gcs-web.com/static-files/227fb818-6d03-4675-ae48-e5bd4cfe8014>. Obwohl Mondelez und Hershey keine reinen Schokoladenhersteller sind, verdeutlichen ihre Zahlen dennoch den Kostendruck, dem Süsswarenunternehmen derzeit ausgesetzt sind. Bei Mondelez beispielsweise entfielen im Geschäftsjahr 2024 rund 31 Prozent des Umsatzes auf Schokolade; Hershey macht keine Angaben zum Umsatzanteil seines Schokoladensortiments.

10 Bloomberg-Konsensschätzung, Stand: 1. Dezember 2025.

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an