Les entreprises « quality growth » sont souvent considérées comme les actifs à duration longue par excellence. En 2022, les taux d’intérêt ont augmenté rapidement et de manière inattendue à partir d’un niveau très bas. Dans la mesure où la hausse des taux d’intérêt réduit la valeur actualisée des flux de trésorerie futurs, on estime généralement que les sociétés « quality growth » sont les plus exposées dans cet environnement.

Les investisseurs nous ont posé deux questions : la performance de nos sociétés l’année dernière était-elle justifiée et qu’adviendra-t-il de la prime de valorisation des entreprises « quality growth » si les taux restent « plus élevés plus longtemps » ?

Pour nous, la réponse à ces questions réside dans plusieurs observations clés. Tout d’abord, le prix ne correspond pas toujours à la valeur et ces deux éléments peuvent se disloquer à court terme. Ensuite, les investissements de type « quality growth » à court terme ne sont pas nécessairement influencés par le niveau des taux, mais plutôt par leur trajectoire et l’ampleur de leur évolution. À long terme, nous sommes convaincus que les bénéfices déterminent les cours des actions ; nous valorisons ces bénéfices à l’aide d’une méthode des flux de trésorerie actualisés, et le rapport mathématique entre l’actualisation d’un flux de trésorerie à très long terme à un taux qui est soudainement beaucoup plus élevé que zéro conduit à une valorisation comprimée, parfois de manière significative. Toutefois, la valeur de nos entreprises ne réside pas dans les bénéfices des quelques années à venir, mais dans leurs profits à plus long terme. Nous veillons donc à la préservation de la capacité de nos sociétés à générer des flux de trésorerie durables sur une longue période. Pour autant qu’elles y parviennent au-delà du coût du capital, nous pensons que les entreprises « quality growth » devraient continuer à bénéficier d’une prime de valorisation par rapport aux autres actifs.

Dans cet article, nous approfondissons ces conclusions.

Le concept de duration des actions

La valeur de tout actif financier dépend en fin de compte de ses flux de trésorerie futurs, dès lors la duration donne aux investisseurs une idée de la sensibilité du prix d’un actif aux variations des taux d’intérêt.

Le concept de duration est bien assimilé dans le contexte des titres obligataires. Dans le cas des obligations, vous connaissez exactement le montant des intérêts qui vous sera versé à chaque période jusqu’à l’échéance, ce qui vous permet de calculer leur duration et donc leur sensibilité aux taux d’intérêt.

Avec les actions, c’est plus compliqué. Si l’on reprend l’analogie avec les titres obligataires, on peut se demander pendant combien de temps (en années) un investisseur doit recevoir des flux de trésorerie distribuables pour être remboursé du prix d’achat de l’action. Le problème est que nous ne connaissons pas avec précision le montant des flux de trésorerie distribuables qu’une société générera au cours des 10 prochaines années et au-delà. Généralement, deux possibilités s’offrent aux équipes de direction : réinvestir les flux de trésorerie dans l’entreprise (notre option privilégiée lorsqu’elles peuvent le faire à des taux de rendement internes plus élevés parce que la société présente des perspectives de croissance attrayantes) ou restituer du capital aux actionnaires par le biais de dividendes et de rachats d’actions. D’autre part, et c’est ainsi que nous percevons la duration des actions, il ne s’agit pas nécessairement des flux de trésorerie distribuables, mais plutôt de la capacité de la société à générer des flux de trésorerie à très long terme ; comme nous sommes convaincus que les bénéfices déterminent les cours des actions, les « flux de trésorerie distribuables » prennent la forme d’une appréciation du capital, le cours de l’action reflétant cette appréciation au fil du temps. Quelle que soit l’approche retenue, l’incertitude liée au niveau des flux de trésorerie (distribuables) et au temps nécessaire pour les percevoir augmente la duration d’une action (en d’autres termes, sa sensibilité aux variations des taux d’intérêt). En outre, contrairement aux obligations, les entreprises n’ont pas de date d’échéance.

En ce sens, les actions sont par nature des actifs à duration longue et, au sein de ceux-ci, il existe des actions à duration plus ou moins longue.

Sociétés à duration courte ou longue

Une action peut donc être considérée comme comparable à une obligation perpétuelle à coupon zéro (ZCB). Dans le cas d’une ZCB, les flux de trésorerie interviennent tous beaucoup plus tard dans son cycle de vie ; il en va de même pour les actions à duration longue.

Les sociétés « quality growth » disposent de moteurs de croissance structurelle à long terme, ce qui signifie que la valeur de l’entreprise ne réside pas dans les flux de trésorerie qu’elle générera au cours de l’année à venir ni dans les deux ou trois prochaines années, mais plutôt dans les flux de trésorerie qu’elle sera en mesure de générer après la cinquième année (et, idéalement, par la suite). En effet, pour la société moyenne de l’univers Seilern, plus de 85% de sa valeur totale provient de ces flux de trésorerie à plus long terme. Une société « quality growth » peut parvenir à cette croissance durable de plusieurs manières, notamment en créant de puissants effets de réseau, en fournissant à ses clients des produits ou des services marginaux stratégiques (voir notre article « Searching For The (Non) Core »), en atteignant une certaine échelle grâce à des avantages structurels en termes de coûts ou en créant un avantage concurrentiel grâce à la qualité et à la réputation de sa marque. Ces sociétés peuvent constamment afficher des rendements supérieurs en excès de leur coût du capital et composer ces rendements sur de nombreuses années, plutôt que sur de brèves périodes conjoncturelles. En outre, puisque les sociétés « quality growth » s’autofinancent, le coût du capital n’est pas vraiment problématique pour elles ; elles sont aussi généralement peu endettées, les coûts du service de la dette ne posent donc pas de problème en cas de hausse des taux d’intérêt.1

En revanche, une action à duration courte peut être considérée comme un titre d’une société qui génère des flux de trésorerie aujourd’hui, mais dont la valeur finale à long terme est faible ou nulle ; elle restitue donc du capital aux actionnaires par le biais de dividendes et de rachats d’actions plus élevés parce qu’elle ne dispose pas d’options intéressantes pour réinvestir ses flux de trésorerie en interne à des taux de rendement supérieurs à son coût du capital. En règle générale, il s’agit de sociétés cycliques dans des secteurs que nous évitons parce qu’ils ne disposent pas de moteurs de croissance à long terme (voir notre article «Le Pouvoir de L’exclusion»).

Nous pouvons approfondir cette distinction en nous intéressant à deux sociétés fictives, l’une à duration longue et l’autre à duration courte, chacune disposant actuellement d’un flux de trésorerie disponible de 100 dollars.

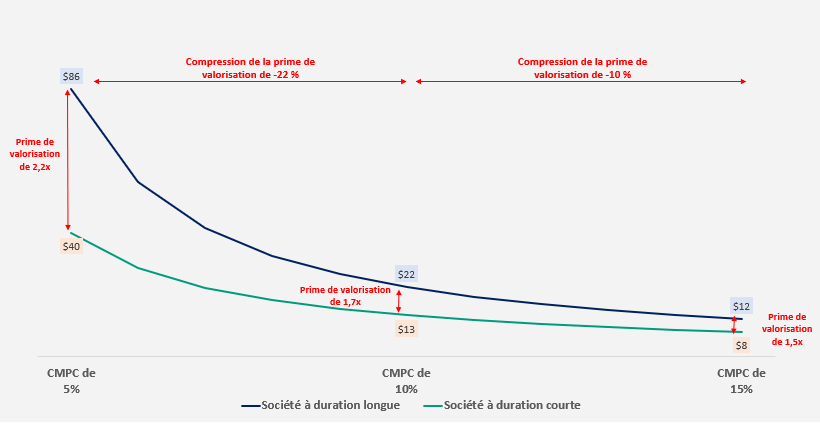

Figure 1 : Hypothèses relatives aux sociétés à duration courte et longue

La société à duration longue augmente ses flux de trésorerie annuels de 10%, ce qui correspond au taux de croissance à long terme de l’univers Seilern, et présente un taux de croissance à l’infini de 3%. On peut s’attendre à ce qu’une société à duration courte enregistre une croissance tout au long du cycle, au même rythme que le PIB mondial, soit environ 2,5%, et à ce qu’elle affiche un taux de croissance à l’infini correspondant. Naturellement, le taux de croissance à l’infini des sociétés de notre univers devrait être plus élevé que celui du marché en général, étant donné que leurs moteurs de croissance à long terme sont plus solides.

En nous appuyant sur ces hypothèses, nous pouvons simuler l’évolution de la valorisation de ces deux sociétés dans différents environnements de taux d’intérêt, représentés par les variations du coût moyen pondéré du capital (CMPC). Comme le montre le graphique suivant, la juste valeur de la société à duration longue est plus sensible aux variations du taux d’actualisation.

Figure 2 : Valorisation des sociétés à différents taux de CMPC

Si nous transformons le différentiel de valorisation en une prime, dans un environnement de taux de 5%, vous paieriez 2,2 fois plus pour l’actif à duration longue que pour l’actif à duration courte. Lorsque les taux passent de 5% à 10%, la prime de valorisation diminue de 22%, ce qui est similaire à la dynamique observée en 2022, lorsque le rendement des obligations américaines à 10 ans a plus que doublé et que le cours des actions des sociétés « quality growth » a chuté. Toutefois, dans le cadre de la deuxième phase, lorsque les taux passent de 10% à 15%, la compression de la prime de valorisation est nettement moins importante, puisqu’elle n’est que de 10% en théorie.

Nous pouvons en tirer plusieurs conclusions. Premièrement, plus le rendement des obligations à long terme est faible (c’est-à-dire le point de départ au début de 2022), plus la valeur de la société à duration longue est sensible à l’évolution des taux d’actualisation. En effet, la valeur actuelle des flux de trésorerie futurs (en particulier la valeur finale) est amplifiée lorsque le calcul de l’actualisation se fonde sur un taux d’intérêt très bas. Deuxièmement, l’évolution des rendements à partir de ce niveau inférieur (par exemple, de 0% à 5%) aura une incidence plus importante sur la valorisation que lorsque les rendements augmentent à partir d’un point de départ déjà plus élevé (par exemple, de 5% à 10%). Par conséquent, la prime de valorisation d’un actif dont les flux de trésorerie sont générés à plus long terme se comprimera moins au fur et à mesure que les taux d’actualisation augmentent. En fin de compte, les actifs à duration longue ne méritent cette prime de valorisation que s’ils peuvent générer un niveau de croissance solide et stable, qui peut ensuite être maintenu pendant de longues périodes.

Le dernier point est sans doute le plus important. L’essentiel de la valeur d’une société à duration longue réside dans sa valeur finale et la durabilité de son taux de croissance à l’infini est l’un des facteurs clés de cette valeur. Ceci, à son tour, est directement lié aux moteurs de croissance à long terme du secteur dans lequel elle opère, à la cohérence du leadership de la société au sein de ce secteur, à son positionnement concurrentiel, à l’évolutivité de son modèle commercial et à sa capacité à générer une croissance organique, soit nos cinq premières règles d’or. Les prévisions impliquent inévitablement des hypothèses, mais les investisseurs qui ont le luxe de disposer du temps nécessaire pour effectuer des recherches approfondies sur les sociétés augmentent considérablement leurs chances d’établir des prévisions avec un certain degré de précision (voir notre article « Underestimating the Future »). C’est pourquoi nous procédons à une analyse qualitative approfondie de nos sociétés afin de pouvoir évaluer correctement si leurs taux de croissance à l’infini sont plus susceptibles d’être durables à très long terme.

Étude de cas : ANSYS, Inc.

Voilà pour la théorie, mais qu’en est-il en pratique ? ANSYS, une société présente dans l’univers Seilern depuis décembre 2012, constitue une étude de cas intéressante.

ANSYS crée des logiciels de simulation pour les applications d’ingénierie. Ses logiciels permettent aux ingénieurs de simuler le comportement d’un produit dans un environnement virtuel avant qu’il ne soit fabriqué ou déployé dans le monde réel. Par exemple, à l’aide des logiciels ANSYS, les ingénieurs peuvent créer un modèle virtuel du système de freinage d’une voiture et simuler son fonctionnement dans différentes conditions, telles que la vitesse, l’état de la route et la température. Ils peuvent également analyser l’incidence des différents matériaux et conceptions sur les performances du système, comme les plaquettes et les disques de frein. En testant et en optimisant la conception dans un environnement virtuel, on réduit le besoin de prototypes physiques et d’essais, ce qui permet d’économiser du temps et des ressources et d’améliorer la sécurité des produits.

Les produits ANSYS ne sont pas seulement vendus dans le secteur automobile, ils sont également largement utilisés dans les secteurs de l’aérospatiale, la défense, l’énergie, la santé et l’électronique. Par conséquent, le marché potentiel total d’ANSYS est vaste et en pleine croissance, car de plus en plus d’utilisateurs au sein de la chaîne de validation des produits utilisent les logiciels ANSYS pour simuler de plus en plus de produits qui nécessitent des calculs multi-physiques plus complexes. Les tendances de croissance à long terme telles que l’électrification, l’autonomie, la connectivité, l’Internet des objets industriel et la durabilité favorisent l’expansion des produits Ansys vers des cas d’utilisation nouveaux et émergents.

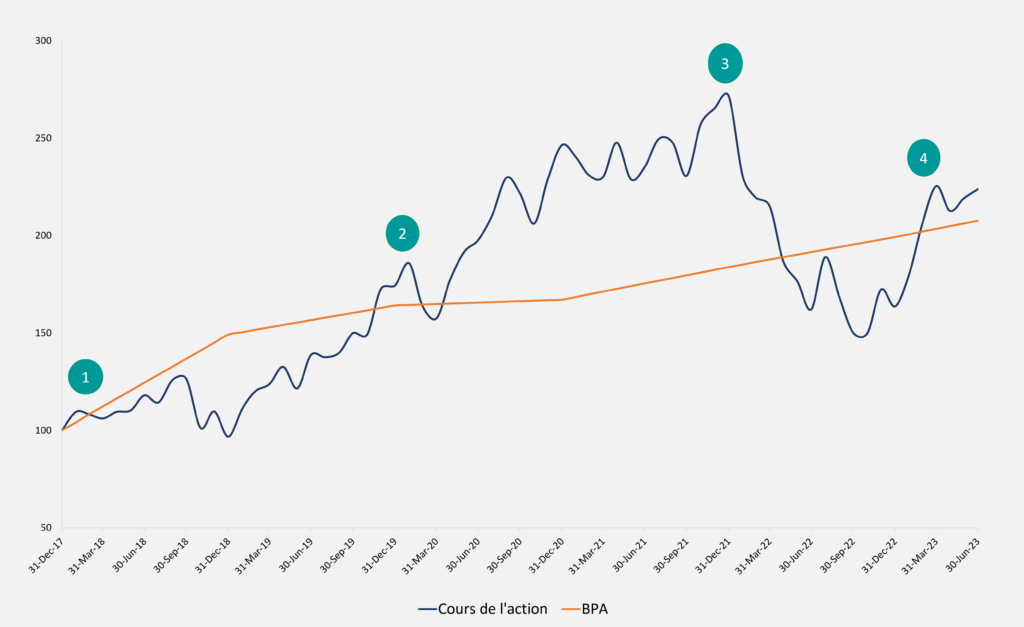

Par conséquent, ANSYS est donc l’une des sociétés à la duration la plus longue de notre univers. Même si elle est très rentable aujourd’hui et qu’elle devrait accroître ses flux de trésorerie disponibles à un TCAC de 12% au cours des 10 prochaines années,2 nous estimons que la majeure partie de sa valeur réside dans les flux de trésorerie qu’elle générera au-delà ; cela accroît sa sensibilité aux variations des taux d’intérêt, comme le montre le graphique suivant, qui représente la performance du cours de l’action ANSYS par rapport à la croissance de son bénéfice par action depuis le début de l’année 2018.3

Figure 3 : ANSYS – Performance du cours de l’action par rapport à la croissance du BPA (indexé au 31 décembre 2017)

Pour décrire les quatre étapes de ce graphique, [1] c’est à peu près à cette période que les bénéfices d’ANSYS ont commencé à s’infléchir ; à la suite d’un changement de direction, la société a commencé à signer un certain nombre de nouveaux contrats records et a constaté une évolution des préférences des clients des licences perpétuelles à un modèle d’abonnement à terme, ce qui a amélioré ses recettes récurrentes. [2] Pendant la pandémie de Covid, ANSYS a bénéficié d’une forte performance du cours de l’action,4 sans doute davantage attribuable à la chute précipitée des taux d’intérêt et à l’abondance de liquidités sur les marchés financiers qu’à des facteurs fondamentaux. Pourtant, ses bénéfices présentaient également des caractéristiques défensives ; ils ne se sont pas effondrés lors du confinement des différents pays, mais les perspectives de croissance n’étaient pas réjouissantes, car les sociétés souhaitant acheter ses logiciels de simulation avaient suspendu leurs dépenses d’investissement. Nous étions convaincus que la demande s’améliorerait, et le fait d’avoir une vision à long terme et le temps d’analyser nos entreprises de manière approfondie nous permet de prendre des décisions à long terme pendant les périodes difficiles. [3] Avec l’amélioration de la demande en 2022, ANSYS a vu ses bénéfices augmenter de 8 %, mais le cours de son action a chuté de 40 %. Pourquoi ? Parce que les taux d’intérêt ont fortement augmenté à partir d’un niveau bas et qu’en tant qu’actif à duration longue, la valorisation de la société est fortement influencée par l’évolution des rendements à long terme. [4] Jusqu’à présent, en 2023, nous avons commencé à voir le marché différencier les sociétés à duration longue qui bénéficient uniquement de l’environnement macroéconomique de celles qui s’appuient également sur des fondamentaux solides. Au cours des cinq dernières années, les bénéfices « NON-GAAP » et le cours de l’action d’ANSYS ont progressé globalement au même rythme, à un TCAC d’environ 15%.5 Ainsi, sur des périodes plus longues, la relation entre les bénéfices et le cours de l’action existe bel et bien, mais elle peut se rompre sur des périodes plus courtes (bien que nous tenions à souligner qu’une période de cinq ans reste une période relativement brève pendant laquelle les cours peuvent encore se décorréler des fondamentaux).

Conclusion

Tenter d’analyser la relation mécanique entre les valorisations des sociétés et les variations des taux d’intérêt est une approche simpliste, voire trompeuse. D’une part, elle ne prend pas en compte d’autres variables telles que les variations des flux de trésorerie nominaux et des taux de croissance à l’infini lorsque les taux d’actualisation évoluent. En conséquence, la relation peut être plus faible ou même prendre une tournure inattendue, selon les circonstances.

Malgré ces lacunes, nous pensons qu’elle peut fournir un cadre utile. À la fin de l’année 2021, les sociétés « quality growth » se négociaient avec une prime significative par rapport au marché ; on peut dire que cela était justifié compte tenu des caractéristiques supérieures des sociétés « quality growth » et de l’extrapolation du marché selon laquelle l’environnement de taux d’intérêt proches de zéro se poursuivrait. Ainsi, une grande partie des difficultés rencontrées en 2022 était, à certains égards, inévitable compte tenu de la rapidité des variations de taux.

Après avoir passé beaucoup de temps l’année dernière à réévaluer la situation de chacune de nos sociétés dans l’hypothèse où l’inflation resterait plus élevée plus longtemps ou si nous entrions en récession, nous sommes convaincus qu’elles ont préservé leur capacité à continuer à générer des flux de trésorerie solides et durables à long terme, et c’est là que réside leur valeur. À l’avenir, les variations relatives des taux d’actualisation devraient avoir un effet moindre sur la valeur à long terme de nos entreprises, et grâce à leurs caractéristiques durables, elles devraient à juste titre continuer à faire l’objet d’une prime de valorisation par rapport au marché dans son ensemble.

1Il est intéressant de noter à ce sujet que nous n’avons pas modifié notre taux d’actualisation lorsque les taux d’intérêt ont baissé et que nous ne l’avons pas relevé lorsque ceux-ci ont augmenté. Nous utilisons plutôt un taux moyen à très long terme de 3,5% pour le CMPC dans le cadre de notre valorisation des flux de trésorerie actualisés et un CMPC de 7,5% pour toutes les sociétés de notre univers.

2D’après les estimations de Seilern.

3Cours de l’action ANSYS et BPA « non-GAAP » hors charges d’options d’achat d’actions, décembre 2017 – juin 2023.

4Augmentation de 72,5% entre mars 2020 et décembre 2021.

5Cours de l’action ANSYS et BPA « non-GAAP » hors charges d’options d’achat d’actions, décembre 2017 – juin 2023.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires