En nous rendant à notre fête de Noël cette année, mon collègue et moi avons sauté dans une rame de métro au moment où les portes se refermaient. Pris dans notre conversation, il nous a fallu quelques stations pour réaliser que nous partions dans la mauvaise direction. C’est toujours une sensation étrange de comprendre que l’on ne va pas là où l’on pensait. Mais dans ce cas précis, l’erreur était de notre fait, elle a pu être facilement corrigée, et nous sommes arrivés à l’heure. Il est bien plus frustrant de vivre une expérience qui ne correspond pas à ce qui était annoncé.

Dans l’art, la musique ou le sport, nous nous habituons à nos artistes ou équipes préférés, et à leur style propre. Il leur arrive parfois d’explorer de nouvelles voies, avec des résultats inégaux. L’incursion de Beyoncé dans la musique country en 2024 a été largement saluée, mais, en règle générale, les changements de style rencontrent moins de succès. Les lourdes défaites récentes de l’équipe de cricket d’Angleterre face à l’Australie, alors qu’elle appliquait son style ultra-offensif surnommé « Bazball », en sont un bon exemple. C’est cette série désastreuse qui m’a amené à réfléchir à la déviation de style en gestion de fonds, ou plus précisément à ses causes et aux risques qu’elle engendre pour les allocataires d’actifs.

L’importance du style

En matière d’investissement, comme en musique ou en sport, le style d’un gérant reflète à la fois des convictions profondes sur ce qui fonctionne le mieux et une approche affinée au fil des années. Il ne s’agit pas simplement du chemin choisi pour générer de la performance, mais du socle sur lequel repose la gestion des risques et la prise de décision cohérente dans le temps.

Pour les allocataires d’actifs, le style constitue un pilier fondamental de la construction de portefeuille. En combinant différents styles et classes d’actifs, ils cherchent à atteindre une diversification efficace à travers les cycles de marché. Un style clairement défini permet non seulement de comprendre le type de performance visée par le gérant, mais aussi la manière dont celle-ci doit être obtenue et dans quelles conditions l’actif est censé mieux (ou moins bien) se comporter. L’élément clé, c’est qu’un style bien défini et respecté est la seule garantie pour les clients que le fonds tient ses promesses. Cela suppose deux conditions : une définition claire et sans ambiguïté, et une crédibilité suffisante pour s’y tenir, même lorsque cela devient inconfortable.

Certains gérants peuvent être réticents à définir leur philosophie de façon trop étroite, estimant que des contraintes explicites risquent d’entraver leur performance. Ils peuvent, à court terme, avoir raison. Mais cette flexibilité a un coût, supporté par le client. En l’absence de définitions précises, ce dernier renonce à la maîtrise que lui confère une compréhension fine de ce qu’il détient réellement, pour la remplacer par de l’incertitude, voire un simple pari. Ce compromis devient d’autant plus problématique dans le cadre d’allocations complexes, où chaque fonds est censé jouer un rôle bien défini dans l’atteinte d’un objectif global. Si le fonds ne joue plus le rôle qui lui était assigné, c’est toute la cohérence du portefeuille qui s’en trouve affaiblie, souvent sans que l’allocataire ne s’en rende compte immédiatement.

Sous pression

Si le style est si important, d’où vient alors la tentation d’y déroger ? La réponse tient bien sûr à la performance, ou, plus précisément, à la pression de devoir en délivrer. Nulle part cette dynamique n’est plus visible que dans le sport de haut niveau. En 2022, l’équipe d’Angleterre de cricket traversait une période difficile, avec une seule victoire sur ses dix-sept derniers test-matchs. Elle a alors fait face à une pression croissante, de la part des médias, des supporters et de la direction, pour « faire quelque chose ». Leur réponse : un changement radical de stratégie au profit d’un style de jeu plus agressif, surnommé « Bazball », qui rompt avec les conventions, dans le but de renouer avec la victoire tout en divertissant joueurs et spectateurs.

Après deux années de sous-performance, on peut comprendre pourquoi certains gérants de qualité ressentent une pression comparable à s’éloigner de leur terrain d’investissement habituel. Même les investisseurs disposant d’un historique solide et d’une philosophie clairement établie ne sont pas à l’abri, d’autant que certains styles peuvent rester à contre-courant pendant un certain temps.

Cette dynamique tient souvent moins aux convictions des équipes de gestion qu’aux réalités économiques de leur environnement. À l’échelle individuelle, lorsque la rémunération est indexée sur la performance à court terme, les gérants sont naturellement tentés de courir après des rendements plus élevés pour répondre à leurs propres impératifs financiers. À l’échelle de la société de gestion, si aucune préparation n’a été faite pour affronter ces phases inévitables, elle peut se retrouver dans l’incapacité de traverser une période de sous-performance et de sorties de capitaux, ce qui accroît la pression exercée sur l’équipe de gestion pour qu’elle « fasse quelque chose ». Cette pression peut également venir directement des clients, eux-mêmes confrontés à des contraintes commerciales similaires.

C’est dans ces moments-là que les gérants ayant délibérément laissé une marge d’interprétation à leur style s’en félicitent le plus. Faute de définition claire, il devient facile de modifier son approche tout en affirmant rester fidèle à sa philosophie, aussi vague soit-elle. Le flou qui entoure certaines étiquettes, comme « value » ou « quality », et les chevauchements entre styles rendent ces dérapages d’autant plus difficiles à détecter.

L’histoire de l’investissement regorge d’exemples de gérants ayant changé de style pour ne pas être distancés par des tendances dominantes. Entre 2019 et 2021, dans un environnement de taux d’intérêt durablement bas, bon nombre de gérants « value » ont glissé vers des titres de meilleure qualité, attirés par des multiples plus élevés, convaincus que les taux ne remonteraient plus au-dessus de 1 %. De la même manière, entre 2006 et 2008, certains gérants « growth » ont dérivé vers les cycliques, arguant que la demande en Chine était devenue structurelle et non plus simplement conjoncturelle.

On trouve aussi des exemples de gérants ayant fait preuve de discipline, mais qui ont tout de même perdu leur poste. Tony Dye, directeur des investissements chez Phillips & Drew, un gérant britannique, a été remercié en mars 2000 pour son attachement inflexible au style « value » et sa conviction que le marché était en bulle, conviction qui avait entraîné une sous-performance persistante. Quelques semaines plus tard, la bulle éclatait, et le fonds qu’il avait laissé derrière lui passait du dernier au premier quartile en termes de performance.

Concentration factorielle : l’excès nuit en tout

À nos yeux, ce type de comportement accroît considérablement le risque de mauvaises surprises, même s’il peut temporairement améliorer la performance. Le problème ne se limite pas au fait que les gérants investissent soudainement dans des secteurs ou des entreprises qu’ils connaissent peu. Ce qui est plus préoccupant encore, c’est qu’ils perturbent le travail des allocataires d’actifs, qui risquent alors de se retrouver surexposés à un secteur ou à une thématique donnée. C’est ce que l’on appelle la concentration factorielle ou la convergence thématique.

Prenons l’exemple d’un gérant « growth » qui, en 2006, aurait commencé à investir dans des valeurs cycliques du secteur minier. Il aurait pu enregistrer une meilleure performance à court terme. Mais cette performance aurait été alimentée par les mêmes moteurs que ceux favorisant un gérant « value », réduisant ainsi la diversification réelle du portefeuille global. Lorsque le cycle se retourne, les deux poches « value » et « growth » peuvent chuter simultanément.

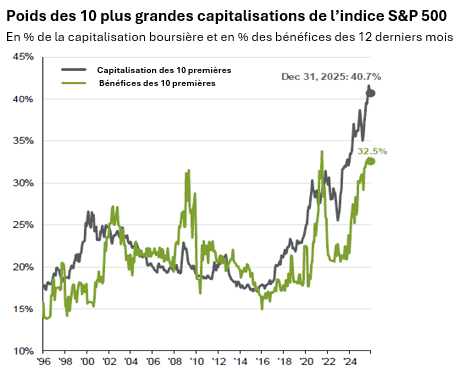

Ce phénomène est particulièrement dangereux, car la concentration factorielle passe souvent inaperçue dans les marchés porteurs et ne se révèle que lorsque les conditions changent et que les corrélations augmentent. Le niveau actuel de concentration observé sur les marchés actions laisse penser que ce type de dynamique est à nouveau à l’œuvre.1 Lorsque quelques grandes entreprises portent à elles seules les performances des indices, et que la pression pour suivre les benchmarks et les concurrents est intense, il n’est pas surprenant que certains gérants soient tentés d’assouplir leurs critères.

La véritable question pour les allocataires d’actifs est donc de savoir ce qu’il adviendra lorsque le régime macroéconomique finira par changer. Une diversification qui semble solide aujourd’hui pourrait s’avérer illusoire si plusieurs gérants ont dérivé, consciemment ou non, vers les mêmes facteurs dominants.

Figure 1 : Un niveau de concentration record pour les 10 premières capitalisations de l’indice S&P 500

Connais-toi toi-même

En réfléchissant à la meilleure façon de résister à la tentation de courir après la performance, la réponse m’est venue d’un Oracle. Non, pas l’entreprise ni M. Buffett, mais celui de la Grèce antique. Plus précisément, l’inscription gravée au-dessus du temple de Delphes, où la Pythie délivrait ses prophéties : « Connais-toi toi-même ». En comprenant clairement ce que nous sommes, et tout aussi important, ce que nous ne sommes pas, il devient bien plus facile de rester discipliné.

Nous n’avons jamais eu l’ambition de surperformer dans tous les environnements de marché. Nous savons que cela n’est pas réaliste, et c’est pourquoi nous ne cherchons pas à le faire. En définissant les Dix Règles d’or, nous avons formalisé cette connaissance de ce qu’est l’approche « quality growth » pour en faire un cadre structurant qui nous protège contre la tentation de dévier. Notre objectif est d’offrir la représentation la plus fidèle possible de l’investissement « quality growth », indépendamment du contexte de marché.

Pour les allocataires d’actifs, la discipline du gérant ne consiste pas tant à éviter toute sous-performance qu’à apporter de la clarté : savoir comment chaque composante d’un portefeuille est censée se comporter lorsque les régimes changent et que les corrélations augmentent. Alors que nous abordons 2026, nous ignorons si le régime de marché est sur le point d’évoluer. Mais grâce à une philosophie clairement définie et à une planification prudente sur le long terme, nous savons que notre style « quality growth » ne changera pas — et cela signifie que vous savez, vous aussi, exactement à quoi vous attendre de notre part.

1Il convient d’ajouter ici que la convergence factorielle actuelle pourrait être encore plus marquée, non seulement parce que différents styles de fonds investissent dans les mêmes titres générateurs de performance, mais aussi parce qu’une même thématique — en l’occurrence le déploiement des infrastructures liées à l’intelligence artificielle — alimente la performance de secteurs a priori distincts, comme les services aux collectivités et les technologies émergentes. Cela accentue d’autant plus le phénomène de concentration factorielle.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires