A pesar de que la debilidad del dólar acapara actualmente los titulares, una perspectiva a más largo plazo ofrece una visión más equilibrada. Pese a la volatilidad reciente, la relación entre el euro y el dólar ha sido sorprendentemente estable si se analiza en un horizonte de varios años.

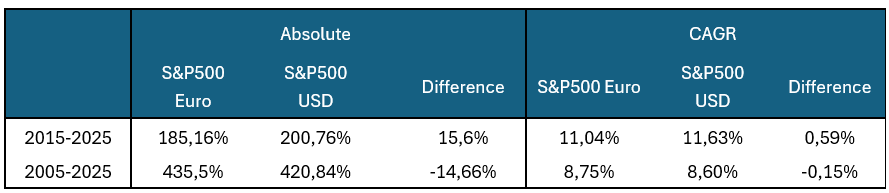

Tomemos como referencia la rentabilidad del S&P 500 para inversores en euros frente a inversores en dólares estadounidenses. En los últimos diez años, la diferencia en la rentabilidad acumulada ha sido moderada: un 185 % para el índice denominado en euros frente a un 201 % en dólares, lo que supone tan solo 0,6 puntos porcentuales anuales. Si ampliamos el horizonte a veinte años, la diferencia en la tasa de crecimiento anual compuesta se reduce aún más, con una ligera ventaja para la rentabilidad en euros respecto a la obtenida en dólares.

Tabla 1: Comparativa histórica de la rentabilidad del S&P 500 en USD y EUR

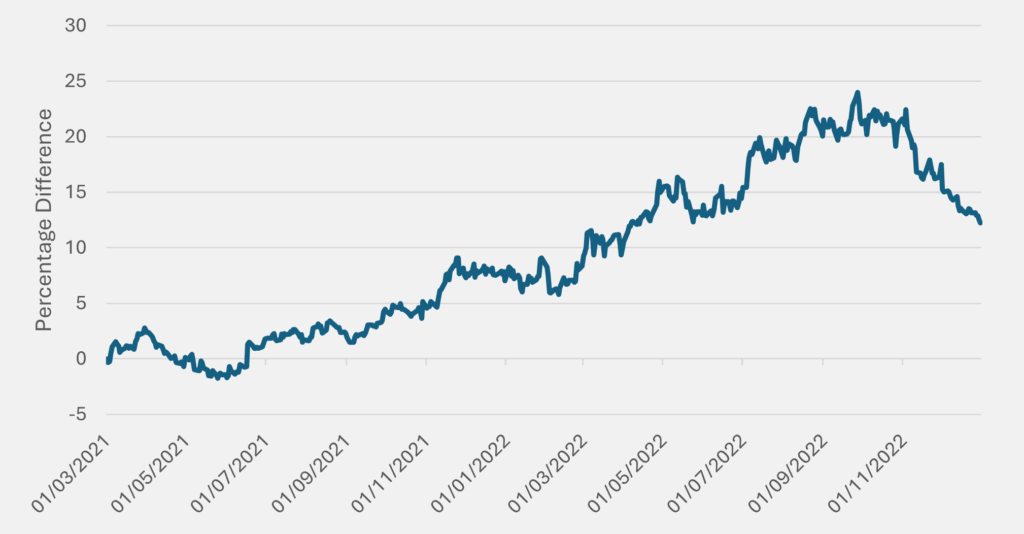

Esta estabilidad, sin embargo, aporta poco consuelo a quienes lidian con las oscilaciones cambiarias a corto plazo. Entre junio de 2021 y septiembre de 2022, por ejemplo, la diferencia entre el S&P 500 denominado en dólares y en euros se amplió hasta los 23 puntos porcentuales a favor del inversor en euros. Un movimiento extraordinario en un periodo tan breve. Posteriormente, esta disparidad se revirtió parcialmente en el trimestre siguiente, lo que pone de manifiesto la rapidez con la que pueden cambiar tanto el sentimiento como los flujos de capital.

Gráfico 1: Diferencia de rentabilidad entre el S&P 500 en USD y en EUR sin cobertura de divisa

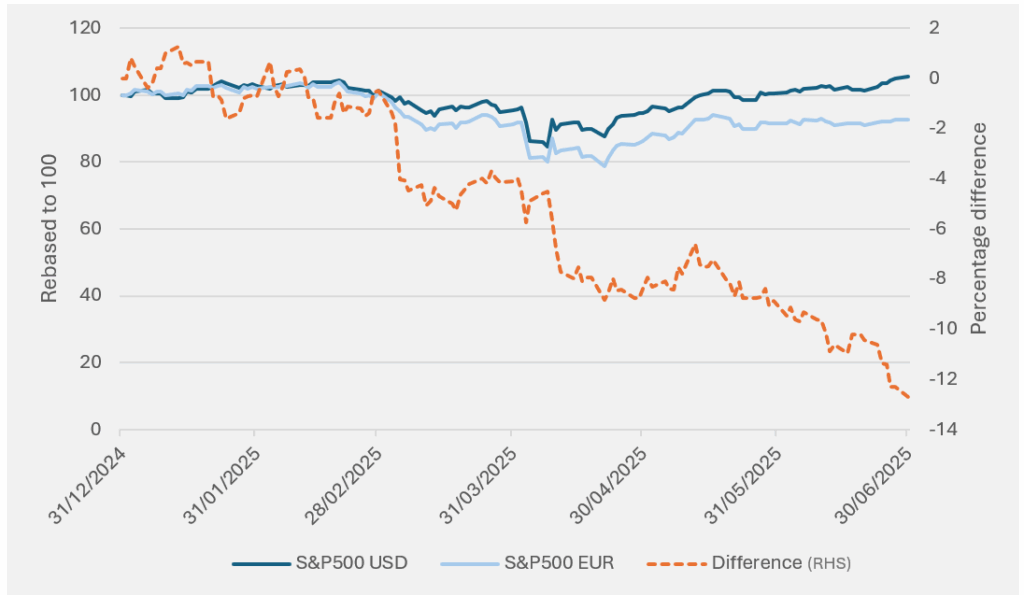

Nos encontramos hoy en una situación similar, aunque esta vez en perjuicio del inversor en euros. En lo que va de año, un inversor estadounidense en el S&P 500 habría obtenido una rentabilidad aproximada del +5,5 %, mientras que un inversor en euros —sin cobertura— habría registrado una pérdida del –7,2 %.1 Esta oscilación del 13 % en apenas seis meses ha sido suficiente para suscitar serias dudas sobre el papel futuro del dólar estadounidense entre los inversores internacionales.

La moneda refugio global

Dada la inquietud que actualmente rodea al futuro del dólar estadounidense, no sería de extrañar que muchos olvidaran que, durante la mayor parte de las últimas décadas, el consenso general lo ha considerado la moneda refugio por excelencia. Su valor puede subir o bajar en función de la salud de la economía estadounidense, pero siempre que estalla una verdadera crisis, los inversores corren a refugiarse en el llamado ‘rey dólar’.

El precedente histórico es contundente. En cada una de las principales correcciones bursátiles de las últimas décadas, el dólar estadounidense se ha fortalecido y las tires de los bonos del Tesoro han caído:

- Durante la COVID, el S&P 500 cayó un –34 %, mientras que el índice del dólar estadounidense (DXY)2 subió un +3 % y la rentabilidad del Treasury a 10 años bajó 78 puntos básicos;

- Durante la Gran Crisis Financiera, el S&P 500 cayó un –57 % desde máximos a mínimos, el DXY subió un +14 % y las tires a 10 años bajaron 182 puntos básicos; y

- Durante el estallido de la burbuja puntocom, el S&P 500 cayó un –49 % desde máximos a mínimos, el DXY acabó subiendo un +2 % tras múltiples altibajos y la rentabilidad del Treasury a 10 años descendió 262 puntos básicos.

Quienes apuestan contra el dólar estadounidense en tiempos de crisis parecen haber pasado por alto la historia. Para un inversor con mentalidad en euros dispuesto a asumir el riesgo de divisa, esta era una relación que, a lo largo de los años, ofrecía cierto consuelo. En momentos de fuerte tensión en los mercados, los bonos del Tesoro y el dólar actuaban como refugio, ayudando a amortiguar en parte el impacto de las caídas bursátiles, al menos en el corto plazo. Como ocurre con tantas otras comodidades en la vida, uno se acostumbra rápidamente a ellas y pronto empieza a darlas por sentadas.

Cuando el ancla se desplaza

Sin embargo, el pasado 2 de abril esta relación se rompió de forma tan inesperada como drástica. No solo dejó de cumplirse el patrón histórico, sino que se invirtió por completo. Entre el 2 y el 21 de abril, el S&P 500 cayó un –9 % y el índice de volatilidad VIX alcanzó niveles no vistos desde la COVID. Se trató de un colapso financiero en toda regla que, en circunstancias normales, habría llevado a los inversores a refugiarse en el dólar estadounidense. Pero ocurrió justo lo contrario. En ese mismo periodo, la rentabilidad del Treasury a 10 años subió 28 puntos básicos y el índice del dólar (DXY) cayó un –5,3 %. Durante esas 13 jornadas bursátiles, el dólar, los bonos del Tesoro y la renta variable sufrieron fuertes ventas simultáneas, desafiando una tendencia que había perdurado durante mucho tiempo y resultando especialmente dolorosa para los inversores europeos en activos estadounidenses que no habían cubierto su exposición a divisa. Aún más preocupante es que el dólar ha seguido debilitándose desde entonces.

Gráfico 2: Rentabilidad del S&P 500 en USD y en EUR sin cobertura de divisa

Los economistas formados en la teoría clásica se quedaron perplejos. La imposición de aranceles, por ejemplo, se supone que debería fortalecer una divisa al reducir la demanda de bienes extranjeros y, por tanto, de divisas extranjeras. Sin embargo, el comportamiento reciente del dólar sugiere que los inversores están teniendo en cuenta factores que van mucho más allá de la dinámica comercial.

Cada vez parece más evidente que el riesgo político se está incorporando al precio de los activos estadounidenses. Desde un liderazgo impredecible y rumores sobre controles de capital hasta propuestas de fiscalidad punitiva y déficits fiscales persistentes, Estados Unidos ya no se percibe como una economía intocable. El argumento bajista sobre el dólar, antes relegado a comentarios marginales, ahora resuena en los titulares de los medios generalistas.

Un fénix que renace de sus cenizas

Al mismo tiempo, la narrativa en Europa está cambiando. Durante años, el continente fue considerado el rezagado económico, lastrado por desequilibrios estructurales, un crecimiento estancado y una rigidez fiscal persistente. Durante la crisis del euro, el dólar se apreció de forma contundente frente a la moneda única, una tendencia que se mantuvo durante más de una década. El Brexit tampoco ayudó a mejorar la percepción del Reino Unido, cuya divisa sufrió un reajuste significativo.

Ahora, la marea parece estar cambiando. Europa ha adoptado una política fiscal más expansiva, destacando especialmente la relajación del gasto en Alemania, y el gasto en defensa ha vuelto a ocupar un lugar prioritario en la agenda política con una inusual unanimidad europea. La infraestructura y el rearme se han convertido en ejes clave de las políticas públicas, lo que ha impulsado un repunte de las cotizaciones de las empresas del sector defensa en todo el continente. Este giro ha sido generalizado: las divisas europeas se han fortalecido, los mercados bursátiles han subido y las rentabilidades de los bonos han caído, a pesar del aumento del gasto.

Este resurgimiento, aunque aún incipiente, no está pasando desapercibido. Los responsables de asignación de activos en todo el mundo están recalibrando su percepción sobre la seguridad relativa —y las oportunidades— que ofrecen Estados Unidos frente a Europa. La reciente debilidad del dólar, especialmente frente a las divisas europeas, refleja precisamente estos cambios en los flujos de capital.

Sobre compañías y beneficios

Estas decisiones tienen repercusiones directas en nuestras compañías del Universo de inversión y en nuestros fondos. Si analizamos la rentabilidad en dólares estadounidenses de las compañías de nuestro Universo en lo que va de año, observamos que ocho de las diez primeras son europeas.3 En muchos sentidos, esto no debería sorprendernos. Con flujos de capital saliendo de EE. UU. hacia Europa, era de esperar que los activos europeos se revalorizaran. Además, los argumentos sobre la infravaloración de las acciones europeas frente a las estadounidenses llevan años en boca de los inversores, y un impulso fiscal de esta magnitud debería traducirse en un mayor crecimiento en Europa, lo que a su vez debería dar lugar a revisiones al alza de los beneficios de las compañías europeas.

No es lo que parece: discrepancias de valoración, ciclos alcistas y aranceles

Sin embargo, si analizamos la situación con más detenimiento, el panorama no resulta tan evidente. Dentro de nuestro Universo quality growth, desde hace años no observamos una diferencia significativa en las valoraciones entre nuestras compañías europeas y estadounidenses. De hecho, según nuestros modelos de flujos de caja descontados, actualmente nuestras compañías estadounidenses cotizan a valoraciones más atractivas que sus homólogas europeas.

Tampoco se sostiene necesariamente el argumento de las revisiones al alza de beneficios en el caso de nuestra cartera. Si bien es cierto que Europa puede beneficiarse del estímulo fiscal y de un renovado crecimiento, nuestras compañías —a ambos lados del Atlántico— están generalmente menos expuestas a los ciclos macroeconómicos, ya que no dependen en gran medida del crecimiento del PIB para generar crecimiento en sus beneficios. Este, al fin y al cabo, es uno de los principios fundamentales de la inversión quality growth.

Además, las preocupaciones sobre el posible impacto de los aranceles en los beneficios de nuestras compañías estadounidenses están, en gran medida, fuera de lugar. Como ya comentamos en nuestro boletín anterior, la gran mayoría de nuestras participadas en EE. UU. no están directamente expuestas al régimen arancelario: no dependen en exceso de insumos importados ni son especialmente vulnerables al aumento de los costes.

Los beneficios de un dólar estadounidense más débil

Aunque nuestras compañías están menos expuestas a los riesgos que suelen acaparar los titulares del mercado, muchas de ellas podrían beneficiarse de la debilidad del dólar. Nuestras participadas en EE. UU. obtienen más del 40 % de sus ingresos fuera del país. A medida que el dólar se debilita, esos ingresos exteriores se traducen en mayores beneficios en dólares, lo que actúa como un viento de cola. Si bien esto no compensa por completo la depreciación de la divisa, sí proporciona un colchón significativo a través de revisiones al alza de los beneficios.

Por el contrario, nuestras compañías europeas —que generan cerca del 30 % de sus ingresos en EE. UU.— se enfrentan al reto opuesto. Los ingresos en dólares ahora se convierten en menos euros, y sus productos resultan relativamente más caros para los compradores estadounidenses, especialmente si están sujetos a aranceles. En conjunto, estos factores suponen un obstáculo modesto pero real.

Conviene dejar claro que estos efectos de conversión de divisa son incrementales. No explican por completo —ni anulan— el impacto de los grandes movimientos de los tipos de cambio. Sin embargo, en un entorno donde los márgenes reducidos marcan la diferencia, no son en absoluto despreciables. Y cuanto mayor sea la volatilidad de las divisas, más se dejarán sentir estos efectos.

Conclusión

No pretendemos anticipar cómo evolucionará el panorama geopolítico y macroeconómico global, pero lo que sí sabemos es que muchas de nuestras participadas con sede en EE. UU. —compañías de alta calidad y presencia internacional— probablemente se beneficien del viento de cola que supone un dólar más débil. Este efecto divisa, si bien no es transformador, sí es significativo. Estas ventajas incrementales no neutralizarán por completo el impacto de los grandes movimientos de capital ni compensarán en su totalidad la magnitud de la debilidad del dólar, pero sí respaldarán los beneficios y podrían contribuir a revisiones al alza en los próximos trimestres. Por ahora, esta dinámica apenas está siendo valorada por el mercado.

El punto clave es que la rentabilidad impulsada por flujos de capital o cambios de sentimiento no siempre está alineada con los fundamentales. En momentos de cambio narrativo —ya sea sobre divisas, política o política macroeconómica— es tentador llegar a conclusiones precipitadas. Pero los inversores quality growth deben seguir anclados a los fundamentales empresariales. La capacidad de generación de beneficios, la ventaja competitiva y la resiliencia pesan más que los vientos pasajeros del capital.

1Rentabilidad del S&P 500 en USD y en euros sin cobertura en lo que va de año ( rendimiento del precio a 30 de junio de 2025)

2El índice del dólar (Dollar Index) mide el valor del dólar frente a una cesta de divisas internacionales.

3Del 31/12/2024 al 30/06/2025.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios